Рассказываем способ обхода ошибки при отправке статистической формы учета перемещения товаров.

Резиденты Российской Федерации, осуществляющие взаимную торговлю с государствами-членами Таможенного союза в рамках ЕАЭС, обязаны представлять в Федеральную таможенную службу (ФТС) отчет Статистическая форма учета перемещения товаров во взаимной торговле Российской Федерации с государствами — членами Таможенного союза (утв. постановлением Правительства РФ от 29.01.2011 № 40). Под взаимной торговлей понимается, как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

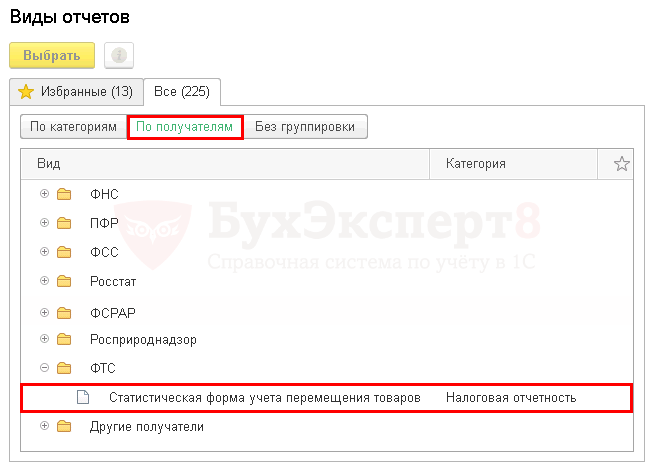

Начиная с версии 3.0.35 в программе 1С Бухгалтерия 8 появилась возможность выгрузки в ФТС регламентированного отчета Статистическая форма учета перемещения товаров а начиная с версии 3.0.41.61 у абонентов 1С-Отчетности появилась возможность напрямую отправить в ФТС регламентированного отчета.

Чтобы воспользоваться данной возможностью, нужно подключить направление ФТС в настройках 1С-Отчетности и зарегистрироваться на портале Федеральной таможенной службы.

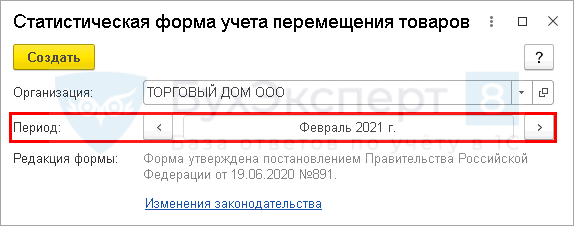

Статистическая форма учета перемещения товаров заполняется вручную, в случае отгрузки товаров в страны ЕАЭС. Если форму необходимо заполнить при поступлении товаров из стран ЕАЭС, то это можно сделать на основании документа Заявление о ввозе товаров. (Узнать больше про НДС при импорте товаров из ЕАЭС и как правильно в 1С:Бухгалтерия 8 отражать такие операции, можно узнать в нашей статье перейдя по ссылке).

Для этого используется ссылка Сдать в ФТС в форме документа.

Перед отправкой отчета в ФТС, рекомендуется выполнить его проверку на правильность и полноту заполненных данных. Для этого нажмите кнопку Проверка и выберите пункт Проверить в интернете. Указанная проверка выполняется на сервере оператора ЭДО.

В случае, если вы загружаете файл на портал Таможенной службы, также рекомендуется выполнить проверку. Для этого нажмите кнопку Проверка и выберите пункт Проверить выгрузку. Указанная проверка проверит файл на форматно-логический контроль.

Согласитесь, это намного облегчает нашу с вами работу! За эту возможность хочется поблагодарить разработчиков 1С!

Ошибка при отправке статистической формы учета перемещения товаров

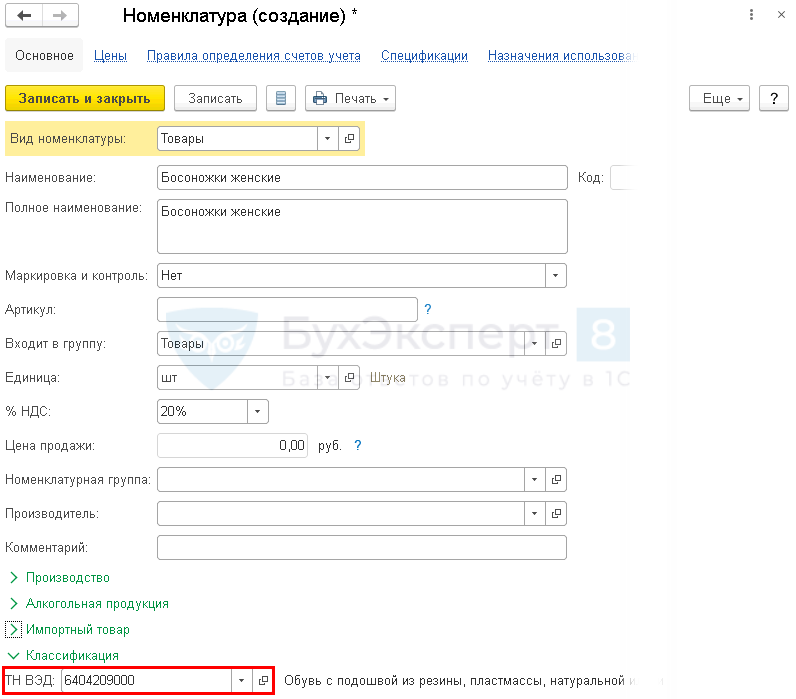

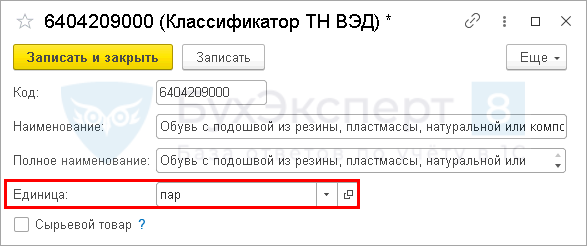

Есть номенклатура с кодами ТНВЭД, по которым надо указывать обязательно количество и единицу измерения, а есть такие коды ТНВЭД, по которым не нужно. В документе Заявление о ввозе товаров для каждой строчки заполнена единица измерения и количество, что необходимо для сдачи отчета Заявление о ввозе товаров и уплате косвенных налогов. Но при сдаче статистической формы возникают проблемы. Ошибка при отправке статистической формы учета перемещения товаров

Когда мы отправляем из 1С:Бухгалтерия 8 статистическую форму, у нас для всех номенклатур независимо от ТНВЭД стоит и количество и единица измерения, и для некоторых позиций товаров может возникать следующая ошибка:

Для выбранного кода ТНВЭД единица измерения не указывается. Перевыберите Код товара (гр. 11) либо очистите единицу измерения щелчком мыши на поле Ед. изм. графы 18. (StaticFormTypeGoodsInfo0SupplementaryQuantity)

Графа 18 это Дополнительные единицы, где проставляется количество и единица измерения, но должна заполняться эта графа не для всех ТНВЭД.

Получается при таком заполнении невозможно отправить статистическую форму учета перемещения товаров из 1С.

Как обойти ошибку?

Для этого необходимо зайти в документ Заявление о ввозе товаров, нажать Еще — Изменить форму.

Найти табличную часть Товары ввозимые из стран Таможенного союза и включить вывод в таблицу документа заявления поле Единица.

После этого в документе Заявление о ввозе товаров появляется нужное нам поле

Чтобы обойти ошибку при отправке статистической формы, нужно в табличной части документа Заявление о ввозе товаров очистить единицу измерения у проблемных позиций. И после этого повторить отправку/выгрузку статистической формы учета перемещения товаров.

Разработчики 1С знают про данную проблему, но, к сожалению, нет нормативных документов, в которых указан регламентированный перечень кодов ТНВЭД, для которых обязательно указывать единицу измерения и для которых этого делать не нужно, вследствие этого возникла такая проблема.

Конечно, мы ждем скорейшего урегулирования этого вопроса от разработчиков 1С и органов Таможенной службы. А пока, пользуемся нашим способом обхода ошибки. Надеюсь, что наша статья будет вам полезна. Желаем вам удачной отчетной компании!

1. Статистическое декларирование – кому и когда надо

С 10.01.2016 г. ФТС России начала выполнять функции уполномоченного органа, ответственного за ведение статистики в отношении продукции, перемещаемой в рамках торгового оборота со странами ЕАЭС (ранее уполномоченным органом был Росстат). Обязанность представлять «статформу» о торговле со странами ЕАЭС в таможенные органы, прописано в Законе о таможенном регулировании в РФ (Статья 278 Закона от 03.08.2018 N 289-ФЗ (ЗоТР).

Кто обязан предоставлять — Российское лицо, которое:

-

заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в РФ с территорий государств — членов Союза или вывозятся из РФ на территории государств — членов Союза,

-

а при отсутствии такой сделки российское лицо, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами, обязаны представлять в таможенный орган статистическую форму учета перемещения товаров, заполненную в личном кабинете участника внешнеэкономической деятельности.

Ранее такие лица были названы лишь в Постановлении Правительства, утвердившем Правила ведения статистики торговли товарами в рамках ЕАЭС (Постановление Правительства РФ от 07.12.2015 N 1329 (далее — Постановление N 1329)). С 24.07.2020 вступило в силу Постановление Правительства РФ от 19.06.2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу Постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329»

Т.о. при ведении внешнеэкономической деятельности со странами ЕАЭС, с которыми при перемещении товаров, у нас в рамках Единого таможенного союза (Евразийского экономического союза) нет электронного декларирования – всегда требуется заполнять статистическую форму учета товаров:

-

если они заключили сделку о ввозе товаров в Россию с территории стран ЕАЭС (вывозе товаров из России в страны ЕАЭС);

-

если от их имени (по их поручению) заключена такая сделка;

-

если сделка не заключалась, но им принадлежит право владения, пользования и (или) распоряжения ввозимыми (вывозимыми) товарами.

– дневные группы (4 ак. часа),

– вечерние группы (4 ак. часа),

– вебинар он-лайн (4 ак. часа)

– видео-запись вебинара (3 ак. часа, 2900 р.)

Ведется предварительная запись на мероприятие!

Статистическая форма НЕ заполняется и НЕ подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

-

перемещаемые транзитом по территории Российской Федерации;

-

перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

-

перемещаемые отдельными категориями лиц государств-членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств-членов ТС и персоналом этих представительств;

-

вывозимые из Российской Федерации на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в Российскую Федерацию;

-

временно ввозимые (вывозимые) сроком менее 1 года;

-

поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

-

товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

-

предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

-

валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

-

выставочные экспонаты;

-

рекламные материалы и сувениры;

-

многооборотная тара;

-

материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т. ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

-

отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

2. Статистическое декларирование — нормативные документы для специалиста ВЭД и Бухгалтера ВЭД

-

Федеральный закон от 03.08.2018 N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (статьи 278-279 ЗоТР №289-ФЗ);

-

Постановление Правительства РФ от 19.06.2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу Постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329»;

-

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 N 195-ФЗ (ред. от 11.10.2018) (статья 19.7.13).

3. Алгоритм действия специалиста при статистическом декларировании

Все компании, работающие со странами ЕАЭС – участники ВЭД, а именно импортеры и экспортеры должны заполнять статформу в личном кабинете участника ВЭД на сайте ФТС России через сервис «Статистическое декларирование» (https://edata.customs.ru/stat).

Отметим, что если у организации нет усиленной квалифицированной электронной подписи для работы с сервисами ФТС России – то данную статформу можно подать независимо от наличия у них ЭЦП для таможни.

Заполненная на интернет-сайте статформа подается (пункт 7 Правил, утв. Постановлением N 1329):

-

в электронном виде, если у организации/ИП есть усиленная квалифицированная электронная подпись для таможни (ЭЦП);

-

на бумаге, если у организации/ИП нет электронной подписи. Заполненную на интернет-сайте форму после получения системного номера нужно распечатать. Для этого надо заполнить статформу в разделе Подготовка статформы для подачи на бумажном носителе. Подтверждение организации в этом случае не требуется. А затем лично либо заказным письмом представить в таможню региона, где импортер (экспортер) состоит на налоговом учете. По системному номеру таможня найдет поданную на бумаге статформу в информационной системе и после проверки зарегистрирует её. Организация/ИП по запросу может получить регистрационный номер статформы в таможне.

Заполнение статформы в любом случае осуществляется через сайт ФТС России в электронном виде:

-

вручную с чистой веб-формы – вводом данных в каждое поле каждой закладки формы;

-

автоматически – загрузкой данных из файла в формате XML, созданного/выгруженного заранее, по кнопке Загрузить из файла.

В статистической форме данные размещаются на трех вкладках веб-формы – Общие сведения, Сведения о товарах и Сведения о заявителе.

Поля статистической формы, обязательные для заполнения, помечены красной звездочкой.

С 08.2020 года — отмена возможность подавать статистическую форму на бумажном носителе.

Контроль статформ ведет таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Например, если заявитель состоит на учете в налоговом органе в г. Москва, то статистическую форму будет проверять таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы.

Список таможенных органов c адресами можно посмотреть здесь: https://edata.customs.ru/FtsPersonalCabinetWeb2017/Help/#?topic=Stat_TO_poRTU (сгруппированы по РТУ).

4. Сроки предоставления статформы в таможенные органы

Статистическая форма представляется в таможенный орган не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров, за исключением случаев, предусмотренных пунктом 7 Постановления №891.

Местом представления статистической формы является таможенный орган, осуществивший электронную регистрацию статистической формы. Датой представления статистической формы в таможенный орган является дата направления статистической формы в таможенный орган через личный кабинет.

Регистрация таможенным органом статистической формы и аннулирование зарегистрированной таможенным органом статистической формы осуществляются в порядке, установленном Федеральной таможенной службой. Пункт 11 Правил, утв. Постановлением N 891).

По поставкам в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя вы можете предоставить несколько отдельных статформ по каждой отдельной отгрузке (поставке) или одну статформу по итогам всех отгрузок (поставок).

Вы можете не дожидаться 1-го числа месяца, следующего за отчётным месяцем, и предоставить статформу сразу после какой-либо после отгрузки (поставки) товаров.

График представления статистических форм в таможенные органы на 20225г. ВСЕ АКТУАЛЬНЫЕ ДАННЫЕ НА ВЕБИНАРЕ / СЕМИНАРЕ!

№ Отчетный период Срок представления п/п

(месяц, год) по дату (включительно)

1 Декабрь 2021 г. 21 января 2022 г.

2 Январь 2022г. 14 февраля 2022 г.

3 Февраль 2022 г. 15 марта 2022 г.

4 Март 2022 г. 14 апреля 2022 г.

5 Апрель 2022 г. 19 мая 2022 г.

6 Май 2022 г. 15 июня 2022 г.

7 Июнь 2022 г. 14 июля 2022 г.

8 Июль 2022 г. 12 августа 2022 г.

9 Август 2022 г. 14 сентября 2022 г.

10 Сентябрь 2022 г. 14 октября 2022 г.

11 Октябрь 2022 г. 15 ноября 2022 г.

12 Ноябрь 2022 г. 14 декабря 2022 г.

5. Правила заполнения полей статистической формы по графам

В 2021 г. были внесены изменений в порядок заполнения Статистической формы учета товаров для товаров, подлежащих обязательной маркировке средствами идентификации

В 2016г. были внесены изменений в порядок заполнения Статистической формы учета товаров, информации о документах, относящихся к перемещаемым товарам, сроков подачи формы в таможенные органы.

В частности, введены новые графы (например, графа 19 «Дополнительные сведения», графа 20 «Декларация на товар»), расширены требования к сведениям, которые должны быть указаны в статистической форме. Например, в статистической форме учета товаров необходимо указывать информацию о документах, подтверждающих соблюдение запретов и ограничений, валютного законодательства, указывать информацию о том, подвергались ли перемещаемые товары переработке, и т.д.

Правила заполнения статистической формы по графам

Правила составлены в соответствии с Постановления №891.

Дополнения, отсутствующие в постановлении, согласованы с отделом методологии УТСА (выделены курсивом).

В веб-форме статформы программа автоматически заполняет ряд корректных данных, НЕ противоречащих положениям Постановления №1329.

При внесении кодированной информации в статистическую форму учета перемещения товаров (далее — статистическая форма) для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования (далее — классификаторы).

В статистической форме может быть указано не более 999 товаров. При этом графы 11 — 20 заполняются на каждый товар.

Графа «Регистрационный номер» заполняется при регистрации статистической формы в таможенных органах:

— при подаче статистической формы в электронном виде с подписанием ЭП — регистрационный номер присваивается автоматически;

— при подаче статистической формы на бумаге — регистрационный номер присваивается вручную таможенным инспектором.

Графа «Номер аннулируемой статистической формы» заполняется заявителем в случае представления новой статистической формы взамен аннулированной.

В графе указывается регистрационный номер аннулированной статистической формы.

Обратите внимание! Не допускаются пробелы до и после номера (пробел считается дополнительным символом) и буква «С» должна быть русской.

В графа «Системный номер» заполняется в личном кабинете автоматически:

— при подаче статистической формы в электронном виде с подписанием ЭП — при создании новой статформы в списке;

— при подаче статистической формы на бумаге — после прохождения форматно-логического контроля по кнопке «Получить системный номер и распечатать».

В графе 1 «Продавец» указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе)):

-

для юридического лица – наименование, организационно-правовая форма и местонахождение (адрес). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождение;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, местожительство (адрес), а также сведения о документе, удостоверяющем его личность.

Для лиц, зарегистрированных в Российской Федерации, после знака «№» указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя «/» — основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

Частные случаи заполнения графы 1. Продавец при ИМпорте

В случае, если продавец товара, ввозимого в Российскую Федерацию, зарегистрирован в стране, отличной от страны фактического перемещения товара, то в подразделе графы 1 «Сведения об обособленном подразделении» необходимо указать реквизиты и местонахождение фактического отправителя товара в государстве — члене Евразийского экономического союза.

ПРИМЕР: Если продавцом товара, ввозимого в РФ из Казахстана, является лицо, зарегистрированное в Республике Армения, то в графе 1 указывается информация о лице, указанном в качестве продавца товара в контракте или товаросопроводительных документах, а в подразделе графы 1 «Сведения об обособленном подразделении» — сведения о наименовании и местонахождении отправителя товара в Республике Казахстан.

В графе 2 «Покупатель» указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе)):

-

для юридического лица – наименование, организационно-правовая форма и местонахождение (адрес). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождение;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, местожительство (адрес), а также сведения о документе, удостоверяющем его личность.

Для лиц, зарегистрированных в Российской Федерации, после знака «№» указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя «/» — основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

Частные случаи заполнения графы 2. Покупатель при ЭКспорте

В случае, если покупатель товара, вывозимого из Российской Федерации, зарегистрирован в стране, отличной от страны фактического перемещения товара, то в подразделе графы 2 «Сведения об обособленном подразделении» необходимо указать реквизиты и местонахождение фактического получателя товара в государстве — члене Евразийского экономического союза.

ПРИМЕР: Если покупателем товара, вывозимого из РФ в Казахстан, является лицо, зарегистрированное в Республике Армения, то в графе 2 указывается информация о лице, указанном в качестве покупателя товара в контракте или товаросопроводительных документах, а в подразделе графы 2 «Сведения об обособленном подразделении» — сведения о наименовании и местонахождении получателя товара в Республике Казахстан.

В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются сведения о лице, осуществляющем налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме товаров:

-

для юридического лица — наименование, организационно-правовая форма и местонахождение (адрес). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождение;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, местожительство (адрес), а также сведения о документе, удостоверяющем его личность.

Для лиц, зарегистрированных в Российской Федерации, после знака «№» указывается идентификационный номер налогоплательщика (ИНН), а через знак разделителя «/» — основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП).

В графе 3 указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров.

Сведения о паспорте в данной графе обязательно для физических лиц, осуществляющих торговлю, представители организаций паспортные данные могут не заполнять.

Поля Организация / ФИО физического лица и Организационно-правовая форма в графах 1, 2, 3

В графах 1, 2, 3 в поле Организация / ФИО физического лица указывается:

-

для организации — аббревиатура или краткое название организационно-правовой формы, затем — название организации. Например: ООО «Стальсил», ПАО «Вираж»;

-

для индивидуального предпринимателя — аббревиатура «ИП», затем его фамилия, имя, отчество. Например: ИП Баранчуков Илья Матвеевич.

Именно из полей Организация / ФИО физического лица выводятся сведения в графы 1, 2, 3 печатной формы статформы.

В графах 1, 2, 3 в поле Организационно-правовая форма указывается полное название организационно-правовой формы соответственно Продавца, Покупателя или Лица, ответственного за финансовое урегулирование:

-

если страна в соответствующей графе (графа 1, 2 или 3) — Россия, то значение выберите из выпадающего списка. Например: Публичное акционерное общество;

-

если страна — НЕ Россия, то название введите текстом вручную.

ВНИМАНИЕ! До заполнения поля Организационно-правовая форма выберите значение страны в этой графе (1, 2 или 3).

Информация из полей Организационно-правовая форма в печатную форму статформы НЕ выводится.

В графе 4 «Направление перемещения» указываются символ «ИМ» в случае направления перемещения импорт либо символ «ЭК» в случае направления перемещения экспорт.

В графе 5 «Торгующая страна» указываются:

-

в первом подразделе — наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица, ответственного за финансовое урегулирование;

-

во втором подразделе — код страны в соответствии с классификатором.

В графе 6 «Страна назначения» указываются:

-

в первом подразделе — наименование страны, в которую должны быть доставлены товары;

-

во втором подразделе — код страны, в которую должны быть доставлены товары, в соответствии с классификаторами.

Графа 6 заполняется только при направлении перемещения экспорт на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

При импорте система автоматически устанавливает значение «РОССИЯ» в графе 8, что НЕ является ошибкой заполнения и НЕ противоречит положениям Постановления №1329.

В графе 7 «Код валюты и общая стоимость товаров» указываются:

-

в первом подразделе — буквенный код валюты, в которой определена стоимость заявленных в статистической форме товаров, в соответствии с классификаторами;

-

во втором подразделе — общая стоимость всех ввозимых (вывозимых) товаров, полученная как сумма стоимостей, указанных в графе 13 статистической формы.

В графе 8 «Страна отправления» указываются:

-

в первом подразделе — наименование страны отправления;

-

во втором подразделе — код страны отправления в соответствии с классификаторами.

Графа 8 заполняется только при направлении перемещения импорт на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

При экспорте система автоматически устанавливает значение «РОССИЯ» в графе 8, что НЕ является ошибкой заполнения и НЕ противоречит положениям Постановления №1329.

В графе 9 «Вид транспорта на границе» указываются:

-

в первом подразделе — наименование вида транспортного средства в соответствии с классификаторами (заполняется автоматически при вводе кода вида транспорта);

-

во втором подразделе — код вида транспортного средства в соответствии с классификаторами.

В графе 10 «Документы» указываются следующие документы:

-

номер и дата контракта (договора) (при наличии);

-

номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счет-фактура (инвойс), счет-проформа (проформа-инвойс).

-

а) При отсутствии счета-фактуры, счета-проформы – допускается указание товарной накладной, счета на оплату.

-

б) При наличии большого количества документов на оплату и поставку/отгрузку товаров по заполняемой статистической форме – допускается выбрать один вид (наименование) документа из перечисленных в данном пункте и указать все имеющиеся документы этого вида;

-

номер и дата товаросопроводительного документа, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Евразийского экономического союза;

-

номер и дата документа, подтверждающего соблюдение требований в области валютного контроля, в соответствии с валютным законодательством Российской Федерации (паспорт сделки) (при наличии);

-

номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии).

В графе 11 «Код товара» указываются:

-

в первом подразделе — цифровыми символами порядковый номер товара, начиная с единицы;

-

во втором подразделе — классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне 10 знаков.

В графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом- фактурой (инвойсом), сведения о производителе товара (при наличии), а также дополнительные сведения, позволяющие идентифицировать товар и относить его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза.

В графе 13 «Стоимость товара» указывается цифровыми символами фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

Указывается фактически уплаченная стоимость товара (НЕ за единицу товара), или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте, указанной в графе 7 Код валюты договора.

В графе 14 «Статистическая стоимость товара (в долларах США)» указывается цифровыми символами стоимость товара в совокупности с расходами по доставке товара до границы страны импортера (экспортера), пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

В графе 15 «Страна происхождения» указываются:

-

в первом подразделе — наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке);

-

во втором подразделе — код страны происхождения в соответствии с классификаторами.

В графе 16 «Вес нетто товара (кг)» указывается в килограммах масса нетто перемещаемого товара:

для товара, перемещаемого в упакованном виде:

-

масса перемещаемого товара с учетом только первичной упаковки, если в такой упаковке, исходя из потребительских свойств, товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товаров;

-

масса перемещаемого товара без учета какой-либо упаковки в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

В графе 17 «Статистическая стоимость товара (в рублях)» указывается цифровыми символами стоимость товара в совокупности с расходами по доставке товара до границы страны импортера (экспортера), пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо их получения.

Графа 17 Статистическая стоимость (в рублях) товаров рассчитывается:

-

при направлении перемещения Экспорт,как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы 13 Цена (стоимость) товара и затрат на транспортировку товара по территории Российской Федерации (от пункта отправления внутри Российской Федерации до границы Российской Федерации);

-

при направлении перемещения Импорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы 13 Цена (стоимость) товара и затрат на транспортировку товара по территории государства-партнера (от пункта отправления внутри государства-партнера до границы Российской Федерации).

В графе 18 «Дополнительные единицы» указываются:

-

в первом подразделе — количество товара, сведения о котором указаны в графе 11 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом Евразийского экономического союза в отношении перемещаемого товара применяется дополнительная единица измерения;

-

во втором подразделе — код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе Евразийского экономического союза.

Графа 18 заполняется только в случае, если для выбранного кода товара (Графа 11) имеется дополнительная единица измерения в справочнике ТНВЭД ТС.

Если дополнительная единица измерения для выбранного кода товара (Графа 11) отсутствует в справочнике ТНВЭД ТС, то в Графе 18 поле Количество товара и поле Единица измерения должны оставаться пустыми.

В графе 19 «Дополнительные сведения» ставится отметка в случае наличия следующих видов операций с товарами:

-

01 — переработка на таможенной территории;

-

02 — переработка вне таможенной территории;

-

03 — продукты переработки;

-

04 — товары, перемещаемые по договору финансовой аренды (лизинга).

Значение в поле Код графы 19 выберите из выпадающего списка. При этом поле Наименование графы 19 заполнится автоматически.

Если вышеперечисленные операции с товарами отсутствуют, оставьте графу незаполненной (либо выберите из выпадающего списка «пустое» значение).

В графе 20 «Декларация на товары» указываются:

-

в первом подразделе — номер декларации на товары, согласно которой осуществлен выпуск товара на таможенной территории Евразийского экономического союза;

-

во втором подразделе — порядковый номер товара в декларации на товары.

Графа 20 заполняется для товаров, ввезенных на таможенную территорию Евразийского экономического союза и приобретших статус товаров Евразийского экономического союза либо признанных товарами Евразийского экономического союза в соответствии с законодательством Евразийского экономического союза.

Графу 20 рекомендуется обязательно заполнять для товаров, которые были произведены ВНЕ территории стран ЕАЭС, как для ИМпорта, так и для ЭКспорта (например, при вывозе из России товара, произведенного в Турции).

Если у вас отсутствует информация по декларации на товары и НЕТ возможности узнать ее (например, запросить у контрагента), то можно графу не заполнять.

Если вы владеете информацией по ДТ, но не знаете порядкового номера товара в декларации, то вводите только номер ДТ, а номер товара не указывайте либо проставьте «0».

В таких случаях существует вероятность постановки вашей статформы на контроль в ТО из-за отсутствия информации о декларации.

В графе «Дата заполнения документа» указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

В графе «Отчетный период» указывается в формате ММ.ГГГГ месяц и год отгрузки (получения) товара.

В графе «Заявитель либо лицо, должным образом уполномоченное представлять статистическую форму от имени заявителя» указываются:

-

для юридического лица — наименование организации (полное и сокращенное), идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) организации и основной государственный регистрационный номер (ОГРН), местонахождение (адрес) заявителя либо лица, должным образом уполномоченного представлять статистическую форму от имени заявителя, и фамилия, имя, отчество, должность, номер телефона, факса, телетайпа, адрес электронной почты лица, заполнившего статистическую форму;

-

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, идентификационный номер налогоплательщика (ИНН), номер телефона, факса, телетайпа, адрес электронной почты, фактическое местонахождение (почтовый адрес) заявителя либо лица, должным образом уполномоченного представлять статистическую форму от имени заявителя.

6. Ответственность участника ВЭД за статистическое декларирование

Участники ВЭД (экспортеры и импортеры), торгующие со странами ЕАЭС, могут быть оштрафованы, если статистическая форма учета перемещения товаров:

-

или не представлена;

-

или несвоевременно представлена;

-

или содержит недостоверные сведения.

Информация для участников ВЭД, ведущих ВЭД внутри Таможенного союза (ЕАЭС) при взаимной торговле: изменения в КОАП.

29.01.2017 г. вступили в силу изменения в Кодекс Российской Федерации об административных правонарушениях (КоАП), на основании Закона РФ от 28.12.2016 г. № 510-ФЗ «О внесении изменений в статьи …..». Изменения в часть 1 статьи 4.5, статью 19.7, часть 1 статьи 23.8, пункт 4 части 1.1 статьи 29.9 КоАП.

С 29.01.2017 г. и максимальные, и минимальные размеры штрафов за эти нарушения для организаций и их руководителей были снижены. К индивидуальным предпринимателям применяются те же санкции, что и к организациям (Примечание 1 к ст. 19.7.13 КоАП РФ). Раньше же размер штрафов для предпринимателей был таким же, как для руководителей фирм (Статья 2.4 КоАП РФ). В результате таких перемен штрафы для предпринимателей с 29.01.2017г. возросли.

В 2017 г. изменений в КоАП коснулись вопросов уточнения правомочности таможенных органов рассмотрения дел по указанным административным правонарушениям и уточнению случаев привлечения к административной ответственности вследствие технических ошибок и опечаток либо в силу не указания той или иной информации (например, отсутствия в статистической форме номера таможенной декларации в отношении товара иностранного производства, приобретенного и ввезенного в Россию с территории государств-членов ЕАЭС).

Теперь четко прописана ответственность участников ВЭД за несвоевременную подачу Статистической декларации при ведении взаимной торговли внутри Таможенного союза, статья 19.7 дополняется статьей 19.7.13 «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров».

Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров (далее – статистическая форма) либо представление статистической формы, содержащей недостоверные сведения, влечет наложение административного штрафа:

-

на должностных лиц в размере 10 000 – 15 000 руб.,

-

на юридических лиц в размере 20 000 – 50 000 руб.

При повторном совершении правонарушения штраф увеличивается:

-

для должностных лиц до 20 000 – 30 000 руб.,

-

для юридических лиц до 50 000 – 100 000 руб.

Индивидуальные предприниматели несут административную ответственность как юридические лица.

Лицо освобождается от административной ответственности за правонарушение, предусмотренное статьёй 19.7.13, в случае добровольного, своевременного (до выявления таможенным органом административного правонарушения) представления в таможенный орган заявления об аннулировании статистической формы, содержащей недостоверные сведения, с одновременным представлением новой статистической формы с достоверными сведениями.

Рассмотрение дел об административных правонарушениях, предусмотренных статьёй 19.7.13 КоАП, возлагается на таможенные органы.

Штрафовать за несвоевременное представление в таможню статформы или за ошибки в ней теперь станут чаще. Ведь раньше за 2 месяца таможенные органы должны были успеть выявить нарушение и сообщить о нем в Росстат, а последний, в свою очередь, — успеть вынести постановление о привлечении к ответственности. Теперь же штрафовать сможет сама таможня, и на это у нее будет целый год. Так что импортерам и экспортерам, торгующим со странами ЕАЭС, нужно быть еще более внимательными при представлении и заполнении статформы.

7. Исправление или аннулирование статформы

Статформа считается поданной с недостоверными сведениями, если (Пункт 9 Правил, утв. Постановлением N 1329):

-

нарушены Правила её заполнения;

-

допущены арифметические или логические ошибки.

Представление такой формы — повод для штрафа. Но его можно избежать. Для этого до выявления нарушения сотрудниками таможни организация/ИП должны успеть представить (Примечание 2 к ст. 19.7.13 КоАП РФ; п. 9 Правил, утв. Постановлением N 1329):

-

новую правильную статформу;

-

заявление в произвольной форме об аннулировании прежней статформы. В нем нужно указать ее системный номер, перечень изменений и основания для их внесения, а также необходимые пояснения.

Лицо освобождается от административной ответственности за правонарушение, предусмотренное статьёй 19.7.13 КоАП, в случае добровольного, своевременного (до выявления таможенным органом административного правонарушения) представления в таможенный орган заявления об аннулировании статистической формы, содержащей недостоверные сведения, с одновременным представлением новой статистической формы с достоверными сведениями.

Причем для освобождения от санкций необходимо, чтобы таможня не нашла ошибку до дня поступления заявления и регистрации (!) новой, исправленной, статформы (Примечание 2 к ст. 19.7.13 КоАП РФ). Это важно учитывать, если отчетность подается на бумаге, в особенности — заказным письмом.

Если же недостоверные сведения обнаружат сотрудники таможни, организации/ИП придется и заплатить штраф, и исправить ошибки.

О выявленных недочетах таможня уведомит в течение 10 рабочих дней.

Получив уведомление, экспортер (импортер) должен будет подать новую статформу и заявление об аннулировании прежней. На это ему отводится 10 рабочих дней (Пункт 9 Правил, утв. Постановлением N 1329).

8. Предоставление статформы в банк и иные организации

Подача статистической формы с использованием электронной подписи предусмотрена п. 8 постановления Правительства Российской Федерации от 07.12.2015 N 1329

При этом проставление каких-либо отметок таможенным органом на СФ, поданной с ЭП, не предусмотрено.

В случае, если необходимы отметки из таможенного органа, подтверждающие регистрацию статистической формы, сотрудники банков (или других внешних организаций) могут обратиться за подтверждением необходимых сведений в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Приглашаем на Курсы и Семинары из цикла «ВЭД для Бухгалтера»:

1. Семинар о ВЭД. Как организовать внешнеэкономическую деятельность? (код программы VTD-S01);

2. Внешнеторговый контракт, документация (семинар) (код программы VTD-S02);

3. Валютный контроль — минимизация рисков исполнения контрактов (семинар) (код программы VTD-S04);

4. Таможенная стоимость. Судебная практика по таможенным спорам. Разбор наиболее сложных практических вопросов (семинар) (код программы TDL-S03);

5. ВЭД для бухгалтера. Бухгалтерский учёт ВЭД и валютных операций (код программы BGL-K01);

6. Бухгалтерский и налоговый учёт международных и внутренних перевозок (код программы BGL-K02);

7. ТН ВЭД в налоговом учёте, для таможни, сертификации и маркировки товаров (код программы BGL-K03).

8. Статистическое декларирование в ЕАЭС (код программы BGL-S02).

Звоните или пишите нам, будем рады Вашим обращениям!

Формы обучения: дневные и вечерние группы, группа выходного дня, индивидуальное обучение и дистанционно в формате вэбинар.

Для записи в группу, получения договора и счёта отправьте заявку или позвоните:

Место проведения занятий: Наб. Канала Грибоедова д. 19 (м. Невский проспект, м. Гостиный двор, м. Адмиралтейская), С.-Петербург

Запись и доп.инфо: +7 981 145 13 68 (whatsapp, telegram, skype, viber)

Ссылка на Академию ВЭД и Логистики «СФЕРА»© обязательна http://sferaved.ru

Доклад Е. Н. Козыриной на тему «Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления» на Консультативном совете при УТУ, 23 сентября 2020 г.

«24 июля 2020 вступило в силу Постановление Правительства Российской Федерации от 19 июня 2020 № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. № 1329» (далее – Постановление). Постановлением утверждены новые правила заполнения статистической формы учета перемещения товаров (далее – статистическая форма) (далее – Правила) и порядок ведения таможенной статистики взаимной торговли.

Какие изменения в порядке представления статформ?

- Самое главное – это то, что статистическая форма представляется в таможенные органы в виде электронного документа, подписанного усиленной квалифицированной электронной подписью. Представление статистической формы на бумажном носителе теперь не предусмотрено.

- Увеличен срок для представления статистической формы: статформа теперь представляется не позднее 10-го рабочего дня, а не 8-го как было раньше, месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

- Статистические формы учета перемещения товаров представляются в таможенные органы только заявителем. Определение заявителя дано пунктом 5 «Правил ведения статистики взаимной торговли товарами Российской Федерации с государствами – членами ЕАЭС». Т.е., иное лицо (например, таможенный представитель) не может представлять статформы в таможенный орган за своего клиента-участника ВЭД.

- Статистические формы представляются на товары, учитываемые в статистике взаимной торговли в соответствии с Методологией, утвержденной решением Коллегии Евразийской экономической комиссии от 25 декабря 2018 года № 210.

- Упрощен порядок представления статформы для товаров, отправляемых посредством торговли в информационно-телекоммуникационной сети «Интернет» в адрес физических лиц: статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения. В графе «Покупатель» для физического лица, являющегося получателем товаров, отправляемых посредством интернет-торговли, указывается – «Физическое лицо».

- Урегулирован порядок подачи статформы на товары, временно ввезенные в Российскую Федерацию на срок до 1 года, в том числе в случае перехода права собственности на них. В этих случаях статформа также представляется не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором срок нахождения товаров превысил 1 год или в котором произошел переход права собственности.

- Установлен срок для представления заявителем дополнительных сведений, запрошенных таможенным органом, – в течение 10-ти рабочих дней со дня получения запроса.

- Заявитель считается исполнившим свою обязанность по своевременному представлению статформы, если она представлена через личный кабинет в установленные сроки.

- Датой представления статформы является дата ее направления в таможенный орган через личный кабинет.

Заявитель считается исполнившим обязанность по представлению статформы, содержащей достоверные сведения, в следующих случаях:

- если, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представил в таможенный орган через личный кабинет новую статформу с достоверными сведениями вместе с заявлением об аннулировании прежней статформы. Т.е. в этом случае административная ответственность не наступает, несмотря на то, что недостоверные сведения в статистической форме выявило должностное лицо таможенного органа.

- если самостоятельно обнаружил факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представил в таможенный орган через личный кабинет новую статформу с достоверными сведениями и заявление об аннулировании прежней статформы.

Что касается представления статистических форм на товары, подлежащие декларированию.

| Страна назначения | Код ТН ВЭД ЕАЭС |

|---|---|

| Беларусь | 2706 00 00 0, 2707, 2709 00 – 2715 00 000 0, 2901, 2902 |

| Казахстан | 2709 00, 2710, 2711, 2712 (за исключением кодов 2712 90 1100, 2712 90 190 0), 2713 11 000 0, 2713 12 000, 2713 20 000 0 – 2713 90 900 0 |

| Киргизия | 2709 00, 2710 12 411 0, 2710 12 412 0, 2710 12 413 0, 2710 12 419 0, 2710 12 450 0, 2710 12 490 0, 2710 19 421 0, 2710 19 422 0, 2710 19 423 0, 2710 19 424 0, 2710 19 425 0, 2710 19 429 0, 2710 19 460 0, 2710 19 480 0, 2710 19 210 0, 2713 20 000 0 |

| Армения | 2710 12 411 0, 2710 12 412 0, 2710 12 413 0, 2710 19 421 0, 2710 19 422 0, 2710 19 423 0, 2710 19 424 0, 2710 19 425 0, 2710 19 210 0, 2710 19 620 1, 2710 19 640 1, 2710 19 660 1, 2710 19 680 1, 2710 19 150 0 |

В предшествующем постановлении было конкретно прописано, что на товары, подлежащие декларированию, статистическая форма не подается. В новых Правилах прямо не определены случаи непредставления статформ на товары, подлежащие таможенному декларированию в соответствии с правом ЕАЭС и нормативными правовыми актами Российской Федерации. Для формирования официальной статистической информации о взаимной торговле Российской Федерации с государствами – членами ЕАЭС таможенным органам достаточно сведений из статформ, а в отношении декларируемых товаров – сведений из деклараций на товары. В связи с этим подача статформ на товары, подлежащие декларированию путем подачи декларации на товары, может осуществляться на усмотрение участника внешнеэкономической деятельности, который в указанном случае считается исполнившим свою обязанность по представлению в таможенные органы сведений для формирования данных статистики взаимной торговли товарами Российской Федерации с государствами — членами ЕАЭС. Т.е. представляется декларация на товары, статформа может не представляться. Перечень товаров, подлежащих таможенному декларированию, не изменился.

В целях исключения рисков двойного учета товаров, перемещаемых в рамках взаимной торговли, и необоснованной нагрузки на участников внешнеэкономической деятельности ФТС России подготовлены предложения по внесению изменений в статью 278 Федерального закона от 3 августа 2018 года № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» в части закрепления прямой нормы об отсутствии необходимости представления статформ на товары, подлежащие декларированию в соответствии с международными договорами Российской Федерации.

Какие же изменения произошли в заполнении статистической формы?

- Для всех статформ регистрационный и системный номер присваиваются автоматически.

- Для граф статформы «Продавец», «Покупатель», «Заявитель» определен порядок заполнения реквизитов для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации. Для данных организаций указывается идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

- Расширен перечень указываемых документов в графе 10 статформы, добавлены: номер и дата первичного учетного документа бухгалтерского учета, подтверждающего списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии); номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

- В графе 12 «Описание товара» дополнительно указываются сведения о производителе товара (при наличии сведений о нем), определенная информация для товаров, подлежащих прослеживаемости, а также товаров подлежащих обязательной маркировке средствами идентификации. При заполнении статформы высвечиваются соответствующие поля.

- Расширен перечень отметок о видах операций с товарами, указываемых в графе 19 «Дополнительные сведения». Добавлены коды:

— 05 — переработка для внутреннего потребления в Российской Федерации;

— 06 — товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года;

— 07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц;

— 08 — товары, подлежащие прослеживаемости.

При представлении статформы на товары, сведения о которых относятся к государственной тайне, после регистрации статформы в ней не отображаются сведения в графе 10 Документы, в таблице Товары (графы с 11 по 20), и в графе 7 общая стоимость товаров равна «0». Указанная информация после регистрации статформы подлежит удалению из Личного кабинета участника ВЭД. В статформе остаются только общие сведения и сведения о заявителе».

Доклад начальника отдела организации административных расследований УТУ Александра Эрнстовича Курмаева на тему «Практика привлечения лиц к административной ответственности по статье 19.7.13 КоАП России в зоне деятельности УТУ» на Консультативном совете при УТУ, 23 сентября 2020 г.

«Административная ответственность за нарушение установленного порядка ведения таможенной статистики взаимной торговли с другими государствами – членами ЕАЭС введена в действие с 29.01.2017 и закреплена в ст. 19.7.13 Кодекса Российской Федерации об административных правонарушениях. Согласно данной правовой нормы правонарушением является непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров, а также представление статистической формы, содержащей недостоверные сведения (ч.1 ст.19.7.13 КоАП России). Кроме того, предусмотрена ответственность за повторное совершение перечисленных выше деяний (ч.2 ст.19.7.13 КоАП России).

Отдельно остановлюсь на ситуациях, когда действия или бездействия лиц не повлекут привлечения к административной ответственности.

Так, предусмотренная Правилами обязанность будет выполнена в следующих случаях:

- если лицо, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представит в таможенный орган через Личный кабинет новую статистическую форму с достоверными сведениями вместе с заявлением об аннулировании прежней статистической формы;

- если лицо самостоятельно обнаружит факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представит в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями и заявление об аннулировании прежней статистической формы.

При таких обстоятельствах в действиях лица (заявителя) будет отсутствовать состав правонарушения по ст. 19.7.13 КоАП России.

Также необходимо учесть, что в новых Правилах прямо не определены случаи непредставления статистических форм на товары, подлежащие декларированию в соответствии с правом ЕАЭС и нормативными правовыми актами РФ.

На основании изложенного, возник вопрос о том, необходимо ли предоставление статистических форм в случае, если товары, перемещаемые в государства – члены Евразийского экономического союза, уже продекларированы в установленном порядке. В данном случае, такой обязанности не возникает, так как все сведения, необходимые для целей таможенной статистики участник ВЭД уже заявил в декларации на товары. При указанных обстоятельствах в бездействии лица (заявителя) отсутствует событие правонарушения по ст. 19.7.13 КоАП России.

Как показывает практика привлечения лиц к административной ответственности по ст. 19.7.13 КоАП России, основными причинами совершения данной категории правонарушений являются:

- низкий уровень правовой грамотности участников ВЭД, которые зачастую не знают о наличии обязанности по предоставлению статистической отчетности в таможенные органы, особенно это касается субъектов малого и среднего предпринимательства;

- слабый уровень организации работы по представлению статистических форм на предприятиях, что выражается в отсутствии работников, на которых возложена обязанность по предоставлению отчетности в таможенные органы, слабый уровень взаимодействия между различными подразделениями одного юридического лица, необеспечение исправной работы программных средств;

- пренебрежительное отношение к исполнению обязанностей, возложенных на лицо таможенным законодательством, что характерно для лиц, привлекаемых к ответственности за повторно совершенное правонарушение по ч. 2 ст. 19.7.13 КоАП России.

В связи с изложенным, одним из наиболее важных вопросов остается профилактика правонарушений данной категории».

Статистическую форму нужно представлять в ФТС, если компания вывозит товары из России в страны ЕАЭС или ввозит из ЕАЭС в Россию. Таможенного контроля между этими странами нет, и статформа нужна ФТС для учёта. Подать форму на бумаге больше нельзя: будет считаться, что компания не отправила отчётность вовсе, а за это грозит штраф до 50 тыс. рублей.

Из статьи вы узнаете:

- Как отчитываться в электронном виде

- Новые сроки

- Штрафы

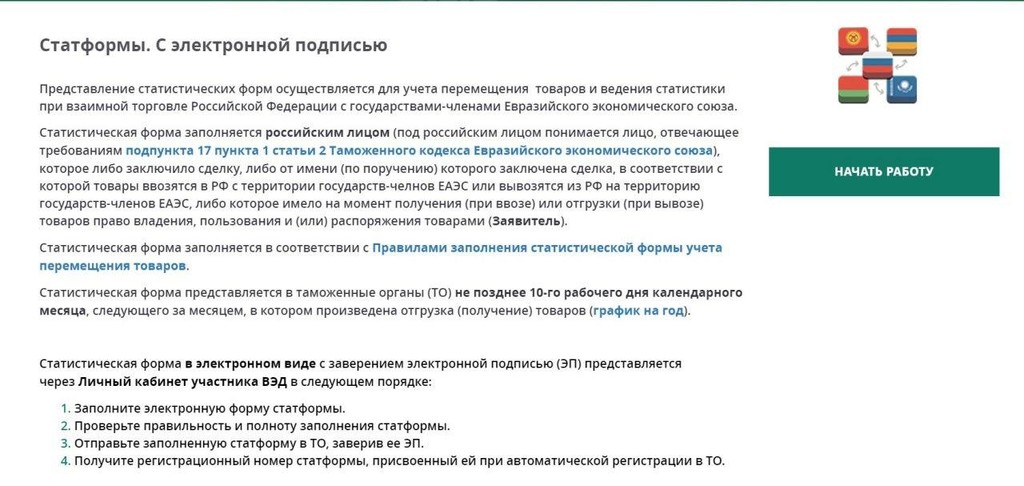

Как отчитываться в электронном виде

Статистическая форма заполняется в личном кабинете на сайте ФТС. Раньше заполненную там форму можно было отправить там же, заверив электронной подписью, а можно было передать на бумаге — лично или заказным письмом (постановление Правительства РФ от 07.12.2015 № 1329).

С 24 июля 2020 года правила изменились. Теперь сдать статформу можно только в электронном виде с усиленной КЭП (постановление Правительства РФ от 19.06.2020 № 891). Подойдёт тот же сертификат, который вы используете для документооборота с налоговой и фондами.

![]()

Не все товары, перемещаемые между Россией и странами ЕАЭС, освобождены от таможенного контроля. Если, к примеру, вы экспортируете в Беларусь товары из 27 и 29 группы ТН ВЭД (отдельные нефтепродукты и природные газы), придётся подать таможенную декларацию. А для этого уже нужен специальный сертификат для работы в информационных системах ФТС. Уточнить, что вам подавать — статистическую форму или таможенную декларацию, — можно в региональной таможне.

Технически отправить отчётность можно только через личный кабинет на сайте ФТС. Вот как это сделать:

- Зайдите в личный кабинет участника ВЭД на сайте ФТС по адресу https://edata.customs.ru/FtsPersonalCabinetWeb2017/

- В нижнем правом углу выберите «Все сервисы».

- На открывшейся странице кликните «Статформы. С электронной подписью».

- Прочитайте инструкцию по заполнению, посмотрите видеоматериалы.

- Нажмите «Начать работу».

Изменения серьёзные, но для многих участников ВЭД это уже пройденный этап. По данным ФТС, в 2019 году 70 % статформ уже передавалось в электронном виде. В этом году перейти на электронную отчётность многих вынудила пандемия. Так что, вероятно, компаний, для которых отчетность через интернет станет нововведением, будет не так много, — отметила Наталья Лайша, эксперт по документообороту с таможенными органами.

Новые сроки

Постановление № 891 даёт участникам ВЭД два послабления по срокам.

Плюс два рабочих дня на представление отчёта. Статформы подаются в таможню ежемесячно. Раньше на это было установлено 8 рабочих дней по истечении месяца, когда отгружен или получен товар. Теперь — 10 рабочих дней.

Плюс 10 дней на исправление ошибок. Раньше если инспектор ФТС обнаруживал ошибки в статформе, это в любом случае оборачивалось для компании штрафом. Теперь у компании есть 10 дней, чтобы взамен некорректных сведений представить верные. Срок отсчитывается со дня, когда инспектор пришлёт в личный кабинет сообщение о выявленной ошибке. Если компания отправит правильные сведения в срок, к ответственности её не привлекут.

Штрафы

Компанию оштрафуют, если она не представила статформу, подала не вовремя или указала в ней недостоверные данные (ст. 19.7.13 КоАП РФ). Если после 24 июля, то есть после вступления в силу постановления № 891, организация направила статотчет на бумаге, это будет значить, что она не отчиталась вовсе, и её тоже ждёт штраф. Вот суммы штрафов:

| При первичном нарушении | При повторном нарушении | |

|---|---|---|

| Для должностных лиц | От 10 до 15 тыс. руб. | От 20 до 30 тыс. руб. |

| Для юридических лиц | От 20 до 50 тыс. руб. | От 50 до 100 тыс. руб. |

Чтобы не попасть в число оштрафованных, Наталья Лайша рекомендует внести в календарь сроки подачи статформ в ФТС, внимательно читать инструкции и проверять форму перед отправкой.

Приложение N 2

к Правилам ведения статистики

взаимной торговли товарами Российской

Федерации с государствами — членами

Евразийского экономического союза

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

ПРАВИЛА

ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ

Список изменяющих документов

(в ред. Постановления Правительства РФ от 31.08.2021 N 1449)

1. Статистическая форма учета перемещения товаров, предусмотренная приложением N 1 к Правилам ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза, утвержденным постановлением Правительства Российской Федерации от 19 июня 2020 г. N 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. N 1329» (далее — статистическая форма), заполняется на русском языке российским лицом, которое заключило сделку или от имени (по поручению) которого заключена сделка, в соответствии с которой товары ввозятся в Российскую Федерацию с территорий государств — членов Евразийского экономического союза (далее — Союз) или вывозятся из Российской Федерации на территории государств — членов Союза, либо при отсутствии такой сделки российским лицом, которое имело на момент получения (при ввозе) или отгрузки (при вывозе) товаров право владения, пользования и (или) распоряжения товарами (далее — заявитель).

2. При внесении кодированной информации в статистическую форму для указания кодов применяются классификаторы нормативно-справочной информации, используемые в целях таможенного декларирования.

3. В статистической форме может быть указано не более 999 товаров (графы 11 — 20 заполняются на каждый товар).

4. Графы «Регистрационный номер» и «Системный номер» заполняются автоматически при регистрации статистической формы в таможенных органах.

5. Графа «Номер аннулируемой статистической формы» заполняется заявителем в случае представления новой статистической формы взамен аннулированной. В графе указывается регистрационный номер аннулированной статистической формы.

6. В графе 1 «Продавец» указываются сведения о лице, указанном в качестве продавца товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (далее — классификатор стран мира), административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если продавцом товаров является не российское лицо, то дополнительно указываются сведения об отправителе товара государства — члена Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

7. В графе 2 «Покупатель» указываются сведения о лице, указанном в качестве покупателя товаров в контракте (договоре) и (или) товаросопроводительных документах (счете-фактуре (инвойсе), счете-проформе (проформе-инвойсе):

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении. Если покупателем товаров является не российское лицо, то дополнительно указываются сведения о получателе товара в государстве — члене Союза;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для физического лица, являющегося получателем товаров, отправляемых посредством интернет-торговли, — слова «физические лица»;

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (ПСА) и код причины постановки на учет (КПП).

8. В графе 3 «Лицо, ответственное за финансовое урегулирование» указываются сведения о лице, осуществляющем уплату налогов на территории Российской Федерации в отношении заявленных в статистической форме товаров:

для юридического лица — наименование и местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Если от имени юридического лица выступает его обособленное подразделение, то дополнительно указываются сведения об обособленном подразделении и его местонахождении;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, место жительства, а также сведения о документе, удостоверяющем его личность;

для лица, зарегистрированного в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН) и (при наличии) код причины постановки на учет (КПП);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

9. В графе 4 «Направление перемещения» указывается символ «ИМ» в случае ввоза товаров в Российскую Федерацию либо символ «ЭК» в случае вывоза товаров из Российской Федерации.

10. В графе 5 «Торгующая страна» указываются:

в первом подразделе — наименование страны, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица, ответственного за финансовое урегулирование;

во втором подразделе — код страны в соответствии с классификатором стран мира.

11. В графе 6 «Страна назначения» (заполняется только при вывозе товаров из Российской Федерации) указываются:

в первом подразделе — наименование страны, в которую должны быть доставлены товары;

во втором подразделе — код страны, в которую должны быть доставлены товары, в соответствии с классификатором стран мира.

Графа 6 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

12. В графе 7 «Код валюты и общая стоимость товаров» указываются:

в первом подразделе — буквенный код валюты, в которой определена стоимость заявленных в статистической форме товаров, в соответствии с классификатором валют, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов»;

во втором подразделе — общая стоимость всех ввозимых (вывозимых) товаров, полученная как сумма стоимостей, указанных в графе 13 статистической формы.

13. В графе 8 «Страна отправления» (заполняется только при ввозе товаров в Российскую Федерацию) указываются:

в первом подразделе — наименование страны отправления;

во втором подразделе — код страны отправления в соответствии с классификатором стран мира.

Графа 8 заполняется на основании сведений, указанных в товарно-транспортных (перевозочных) документах, по которым производилась перевозка товаров.

14. В графе 9 «Вид транспорта на границе» указываются:

в первом подразделе — наименование вида транспортного средства в соответствии с классификатором видов транспорта, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 «О классификаторах, используемых для заполнения таможенных документов» (заполняется автоматически при вводе кода вида транспорта) (далее — классификатор видов транспорта);

во втором подразделе — код вида транспортного средства в соответствии с классификатором видов транспорта.

15. В графе 10 «Документы» указываются следующие документы:

номер и дата контракта (договора) (при наличии);

номера и даты соответствующих счетов на оплату и поставку (отгрузку) товаров (счетов-фактур (инвойсов), счетов-проформ (проформ-инвойсов);

номер и дата первичного учетного документа бухгалтерского учета, подтверждающего списание товаров с бухгалтерского учета либо принятие к бухгалтерскому учету (оприходование) товаров (при наличии);

номер и дата товаросопроводительного документа, подтверждающего правомерность перемещения товаров, в отношении которых установлены особенности регулирования ввоза и обращения на таможенной территории Союза (при наличии);

дата и уникальный номер контракта (договора), присваиваемый уполномоченным банком при постановке контракта (договора) на учет (при наличии);

номер и дата выдачи документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии);

номер и дата подачи декларации о сделках с древесиной при вывозе лесоматериалов (при наличии).

16. В графе 11 «Код товара» указываются:

в первом подразделе — цифровыми символами порядковый номер товара начиная с единицы;

во втором подразделе — классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне 10 знаков.

17. В графе 12 «Описание товара» указываются наименование (торговое, коммерческое или иное традиционное наименование) товара в соответствии с транспортными (перевозочными) документами или счетом-фактурой (инвойсом), дополнительные сведения, позволяющие идентифицировать товар и отнести его к одному 10-значному классификационному коду по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, а также сведения о производителе товара (при наличии сведений о нем) — наименование, идентификационный номер налогоплательщика (ИНН), основной государственный регистрационный номер (ОГРН), код причины постановки на учет (КПП), код по Общероссийскому классификатору административно-территориального деления (ОКАТО).

Для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров (если эта единица измерения отличается от единицы измерения, установленной Единым таможенным тарифом Евразийского экономического союза, или отсутствует в нем), далее через знак разделителя «/» — код дополнительной единицы измерения, используемой для прослеживаемости.

Для товаров, подлежащих обязательной маркировке средствами идентификации, указываются коды идентификации товаров, и (или) коды идентификации групповой упаковки, и (или) коды идентификации транспортной упаковки.

(в ред. Постановления Правительства РФ от 31.08.2021 N 1449)

(см. текст в предыдущей редакции)

В отношении молочной продукции до 30 ноября 2023 г. (для молочной продукции со сроком хранения менее 40 суток (включительно) — бессрочно) допускается указание кодов товаров и сведений о количестве потребительских упаковок и объединяющих их групповых упаковок (при наличии).

(абзац введен Постановлением Правительства РФ от 31.08.2021 N 1449)

18. В графе 13 «Стоимость товара» указывается (цифровыми символами) фактически уплаченная стоимость товара в валюте, указанной в графе 7 статистической формы.

В случае безвозмездных поставок в графе 13 указывается оценочная стоимость товара в валюте, указанной в графе 7 статистической формы.

19. В графе 14 «Статистическая стоимость товара (долларов США)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в доллары США. Пересчет стоимости в доллары США осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

20. В графе 15 «Страна происхождения» указываются:

в первом подразделе — наименование страны происхождения (страны, в которой товар был полностью произведен или подвергнут достаточной переработке);

во втором подразделе — код страны происхождения в соответствии с классификатором стран мира.

21. В графе 16 «Вес нетто товара (кг)» указывается в килограммах масса нетто заявляемого товара:

для товара, перемещаемого в упакованном виде:

масса перемещаемого товара с учетом только первичной упаковки, если в такой упаковке исходя из потребительских свойств товары предоставляются для розничной продажи и первичная упаковка не может быть отделена от товара до его потребления без нарушения потребительских свойств товара;

масса перемещаемого товара без учета какой-либо упаковки — в остальных случаях;

для товара, перемещаемого без упаковки (насыпом, наливом, навалом), — общая масса товара.

Графа 16 не заполняется для товара, перемещаемого по линиям электропередачи.

22. В графе 17 «Статистическая стоимость товара (рублей)» указывается (цифровыми символами) стоимость товара, включая расходы на доставку товара до границы Российской Федерации, пересчитанная в российские рубли. Пересчет стоимости в российские рубли осуществляется по курсу, установленному Центральным банком Российской Федерации на дату отгрузки товаров либо дату их получения.

23. В графе 18 «Дополнительные единицы» указываются:

в первом подразделе — количество товара, сведения о котором указаны в графе 11 статистической формы, в дополнительной единице измерения, если в соответствии с Единым таможенным тарифом Евразийского экономического союза в отношении перемещаемого товара применяется дополнительная единица измерения;

во втором подразделе — код дополнительной единицы измерения в соответствии с единицами измерения, применяемыми в Едином таможенном тарифе Евразийского экономического союза.

24. В графе 19 «Дополнительные сведения» ставится отметка в случае наличия следующих видов операций с товарами:

01 — переработка на территории Российской Федерации;

02 — переработка вне территории Российской Федерации;

03 — продукты переработки;

04 — товары, перемещаемые по договору финансовой аренды (лизинга);

05 — переработка для внутреннего потребления в Российской Федерации;

06 — товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года;

07 — товары, вывозимые в рамках интернет-торговли в адрес физических лиц;

08 — товары, подлежащие прослеживаемости.

25. В графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» (заполняется для товаров, ввезенных на таможенную территорию Союза и приобретших статус товаров Союза либо признанных товарами Союза в соответствии с правом Союза) указываются:

в первом подразделе — номер декларации на товары, согласно которой осуществлен выпуск товара на таможенной территории Союза;

во втором подразделе — порядковый номер товара в декларации на товары.

Для товаров, выпущенных для внутреннего потребления в государствах — членах Союза с использованием заявления о выпуске товаров до подачи декларации на товары, указываются:

в первом подразделе — номер заявления;

во втором подразделе — порядковый номер товара в заявлении.

26. В графе «Дата заполнения документа» указывается в формате ДД.ММ.ГГГГ дата составления статистической формы.

27. В графе «Отчетный период» указываются в формате ММ.ГГГГ месяц и год отгрузки (при вывозе) либо принятия на учет (при ввозе) товара.

28. В графе «Заявитель» указываются:

для юридического лица — наименование организации (полное и сокращенное), идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП) организации и основной государственный регистрационный номер (ОГРН), местонахождение (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица субъекта Российской Федерации (для российского лица), почтовый индекс, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса), фамилия, имя, отчество, должность, номер телефона, факса, телетайпа, адрес электронной почты лица, заполнившего статистическую форму;

для физического лица, зарегистрированного на территории Российской Федерации в качестве индивидуального предпринимателя, — фамилия, имя, отчество, идентификационный номер налогоплательщика (ИНН), номер телефона, факса, телетайпа, адрес электронной почты, фактическое местонахождение (почтовый адрес);

для представительства (филиала) иностранной организации, аккредитованной в Российской Федерации, — идентификационный номер налогоплательщика (ИНН), а также (при наличии) номер свидетельства об аккредитации (НСА) и код причины постановки на учет (КПП).

Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления, правил заполнения

Опубликовано: 29 января 2021 16:09

Последнее изменение: 1 апреля 2021 14:29

24 июля 2020 года вступили в силу новые Правила ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза (далее – Правила), утвержденные Постановлением Правительства Российской Федерации от 19 июня 2020 года № 891 «О порядке ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза и признании утратившим силу постановления Правительства Российской Федерации от 7 декабря 2015 г. № 1329».

Основные новеллы