Краткая инструкция, как исправить ошибку при начисление аванса за январь 2023 года при некорректном расчете НДФЛ в программе 1С:Бухгалтерии 8.3.

В нашем кейсе ошибка была выявлена при начислении аванса за январь 2023 года, когда в программе некорректно считался НДФЛ: в документ начисления включался налог и за декабрь, и за январь.

Соответственно, в декларацию 6-НДФЛ не включались доходы за декабрь – отсутствовала строка в «Приложении 1» с номером месяца «12».

Рассмотрим вариант, когда заработная плата выплачивается по ведомостям на банковские счета сотрудников.

Для исправления ошибки необходимо сделать ряд действий.

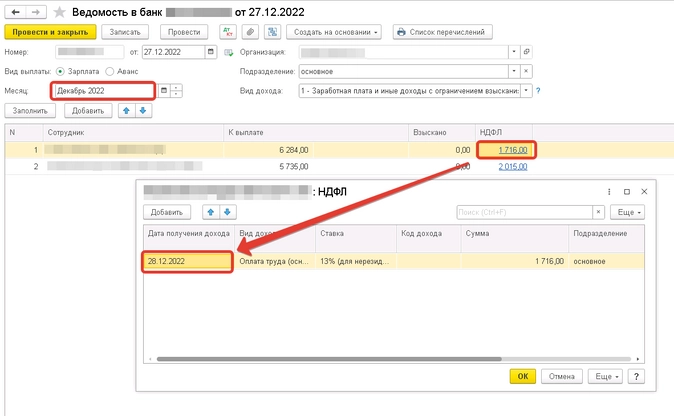

- В документе на выплату заработной платы за декабрь 2022 года (ведомость в банк) указать фактическую дату получения дохода (в нашем случае 28.12.22) вместо 31.12.2022, которая установлена по умолчанию.

Уточнение фактической даты выплаты зарплаты сотрудникам

- Перепровести банковские операции по выплате декабрьской зарплаты.

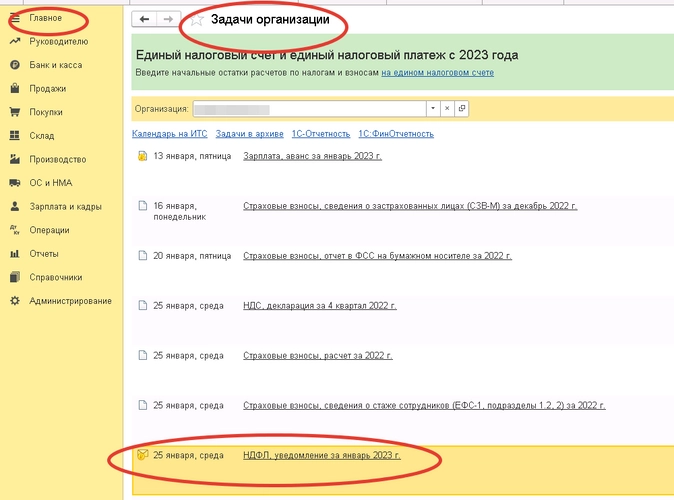

- Сформировать отчет 6-НДФЛ за 12 месяцев 2022 года и убедиться, что появилась строка с зарплатой за декабрь 2022 года.

После вышеуказанных действий, при начислении аванса за январь 2023 года НДФЛ будет начисляться корректно: в документ не будет включаться НДФЛ за предыдущий месяц.

Эти данные в дальнейшем перенесутся в отчет «Уведомление по ЕНП» за январь, ссылка на который содержится в «Задачах организации».

Спрос на кредиты снизился за 2022 год

На это повлияли не только процентные ставки, но и потребительское настроение населения: люди переходят на сберегательную модель и чаще выбирают вклады.

- Опубликовано 16.01.2023 15:01

- Автор: Administrator

- Просмотров: 47967

«Что происходит сейчас при начислении зп? Начисляем аванс — применяется вычет, делаем окончательный расчет — снова вычет, да еще и в двойном размере! Как исправить эту ошибку в программах 1С?» Такими вопросами сейчас пестрят все бухгалтерские чаты, поэтому мы решили, что обязательно должны написать статью на эту тему и разложить все по полочкам. Не забудьте поделиться данной публикацией с коллегами, у которых возникает подобный вопрос!

Итак, давайте разберем эту ситуацию на простом примере с такими условиями:

♦ работа ведется в программе 1С: Бухгалтерии предприятия ред. 3.0 (по ней поступает больше вопросов, но в 1С: ЗУП ситуация аналогичная);

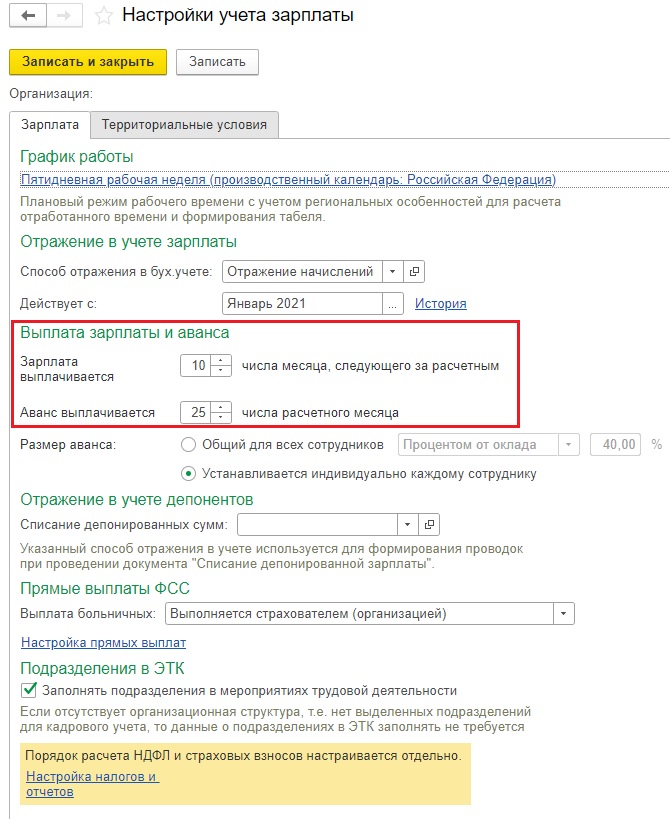

♦ зарплата в организации выплачивается 10 и 25 числа, но выплату за декабрь провели в декабре; соответствующие настройки установлены в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Порядок учета зарплаты».

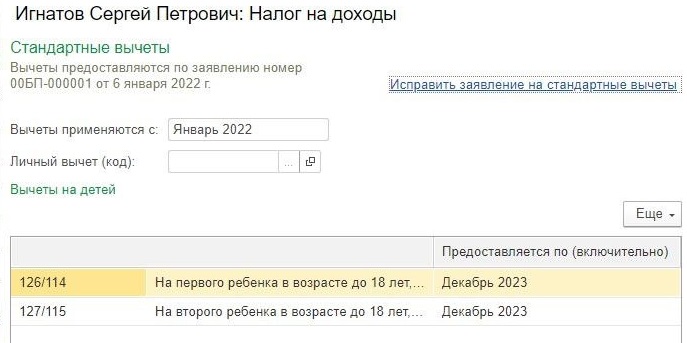

♦ у сотрудника есть право на вычет на двоих детей. Напоминаем, что вычеты вносим либо в разделе «Справочники» — «Сотрудники», провалившись в карточке сотрудника в поле «Налог на доходы», либо в разделе «Зарплата и кадры» — «Заявления на вычеты».

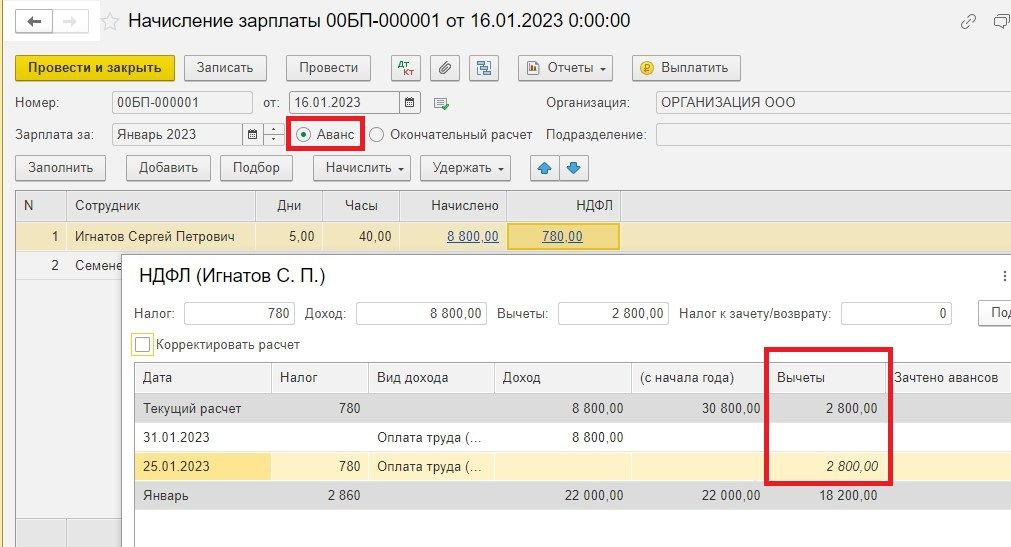

Итак, делаем начисление зарплаты за первую половину месяца, устанавливаем переключатель «Аванс» в документе, дата — 16 января.

Программа применяет вычет в сумме 2800 рублей — это верно, т.к. вычет за январь сотрудник еще не получал, он применяется на двоих детей к первому доходу этого месяца.

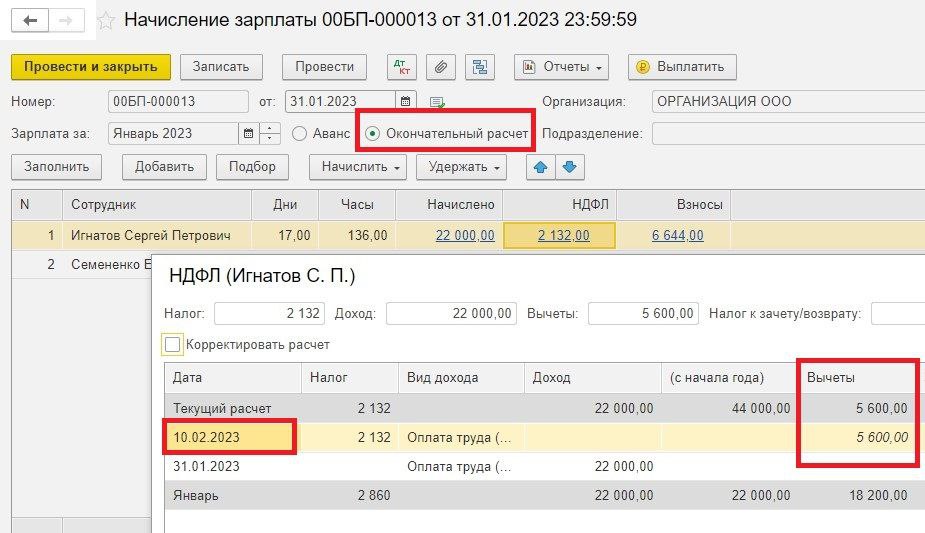

Затем 31 января вводим документ на окончательный расчет и видим… вычет в сумме 5600 рублей!

Почему?

Здесь важно учитывать два момента:

1️. С 2023 года мы определяем дату получения дохода для зарплаты как день выплаты, именно на эту дату мы анализируем право на вычеты. В организации зарплата выплачивается 10 числа, именно это число указано в настройках.

Соответственно, программа считает, что у сотрудника при окончательном расчете за январь появляется доход февраля и применяет вычет за февраль. Дата получения дохода устанавливается верно — 10 февраля.

2️. В документе начисления с признаком «Окончательный расчет» указываются полные суммы за месяц, а НЕ разница между суммой аванса и окончательного расчета!

Вы заметили, что документ на начисление аванса не формирует проводки по счетам учета?

Он нужен только для того, чтобы корректно провести выплату и сделать проводки по регистрам учета НДФЛ. А общие суммы за месяц будут в документе, которым проводится окончательный расчет.

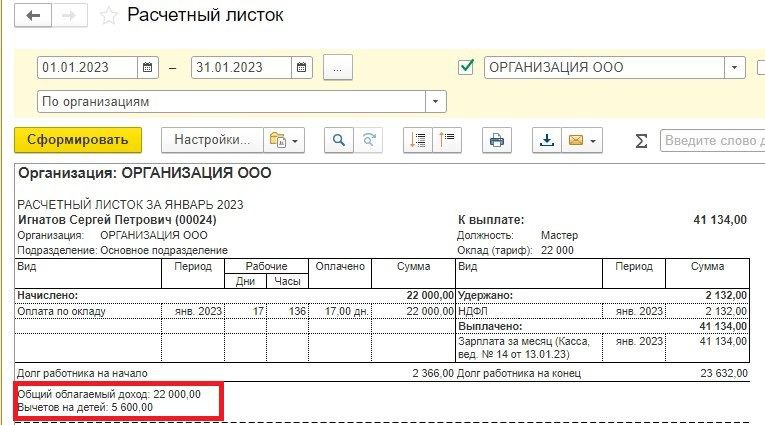

Таким образом, не нужно суммировать вычеты из двух документов! Просто смотрим в окончательном расчете итоговые суммы за январь. Это подтверждается, если мы сформируем расчетный листок.

Получается, что за месяц применен вычет на сумму 5600 рублей — это верная сумма, т.к. у сотрудника двое детей и выплаты проводились в двух разных месяцах.

При начислении аванса за февраль вычета уже не будет. А при окончательном расчете будет применен вычет за март в сумме 2800 рублей.

Таким образом, рассмотренная ситуация не является ошибкой! Это нормальное поведение программы, не нужно ничего исправлять вручную.

Запомните: вычет применяется к первому доходу месяца!

Это может быть аванс, отпускные, больничный, разовая премия и т.д.

Если остались вопросы по этой ситуации, то задавайте их в комментариях!

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

С 2023 года меняется порядок определения времени фактического получения дохода в целях уплаты НДФЛ. Датой получения дохода в виде оплаты труда будет считаться день выплаты зарплаты (аванса). О том, как изменится учет доходов при расчете НДФЛ в 2023 году и как это отразится в программах 1С, БУХ.1С рассказала Людмила Зельднер, руководитель направления «Заработная плата и кадровый учет» фирмы 1С.

Как изменится порядок признания дохода в виде зарплаты?

С 1 января 2023 года утрачивает силу п. 2 ст. 223 НК РФ и оплата труда наравне с прочими доходами начнет учитываться по дате выплаты. Это касается доходов с кодами 2000, 2002 (если для такого кода было установлено соответствие оплате труда), 2004. Что из этого следует? То, что зарплата за первую половину месяца (которую часто называют авансом) будет учитываться отдельно от зарплаты, выплаченной по итогам месяца. Поведение остальных доходов не меняется. Все доходы в денежной форме (больничные, отпускные и т.д.) учитываются по дате выплаты. Доходы в натуральной форме учитываются по дате, указанной в документе.

Перенастраивать описание кодов доходов в программе не требуется. Программа сама будет знать, что в 2022 году этот доход нужно учитывать в конце месяца, а с 2023 – по дате выплаты.

Отразился ли учет зарплаты дважды за месяц в продуктах 1С?

Зарплата за первую половину месяца начисляется одноименным специализированным документом (длину половины месяца можно уточнить непосредственно в документе, по умолчанию она составляет 15 дней).

Документ умеет исчислять налог с аванса, а при его выплате налог удерживается и регистрируется. В 2022 году это обеспечивалось специализированными настройками учетной политики, с 2023-го так будут вести себя все документы – исчислять налог с аванса, не дожидаясь расчета зарплаты за вторую половину месяца.

Зарплата за вторую половину месяца – документ Начисление зарплаты и взносов (с декабря 2022-го требует указывать планируемую дату выплаты). В нем начисляется зарплата за полный месяц (это позволяет обеспечивать преемственность всех учетов, не только НДФЛ).

А как учитывать зарплату, начисленную в декабре 2022-го?

Декабрь – переходный период от старого порядка (с начислением зарплаты к концу месяца) к новому (с учетом зарплаты по дате выплаты). Если зарплата выплачена в декабре 2022-го, то доходы регистрируются (учитываются) по старым правилам – как выплаченные в аванс, так и по итогам месяца. Дата получения дохода проставляется 31.12.2022.

Если она выплачена в январе 2023 года, тогда есть разное поведение авансов в зависимости от даты выплаты. С самой зарплатой понятно – в январе она регистрируется датой выплаты. Выплаченный в январе аванс регистрируется по новым правилам – по дате выплаты. Учет выплаченного в декабре аванса Налоговый кодекс оставляет на усмотрение налогового агента. Допустимы оба варианта: вместе с зарплатой по итогам месяца январем 2023 года или при выплате, декабрем 2022 года (дата получения дохода 31.12.2022).

В учетной политике можно указать оба варианта. Либо аванс исчисляет налог, а его выплата удерживает налог. Либо аванс только начисляется без движения по учету НДФЛ, и тогда доходы, выплаченные в аванс, совместятся с зарплатой, выплаченной по итогам декабря, и будут учтены датой выплаты в январе. Оба подхода отчетность допускает. Пользователь может сам выбрать, какой порядок учета ему по нраву.

Как теперь будет происходить предоставление стандартных вычетов?

Это еще одна особенность переходного периода. Стандартные вычеты предоставляются ежемесячно. Если зарплата за декабрь выплачивается в январе 2023 года, то она получает дату получения дохода по выплате, и при расчете по итогам месяца вычеты будут предоставлены и за декабрь, и за январь.

Это еще одна особенность переходного периода. Стандартные вычеты предоставляются ежемесячно. Если зарплата за декабрь выплачивается в январе 2023 года, то она получает дату получения дохода по выплате, и при расчете по итогам месяца вычеты будут предоставлены и за декабрь, и за январь.

И в общем случае при выплате зарплаты в следующем календарном месяце после месяца начисления будут предоставляться вычеты в том числе за следующий месяц.

Это важно помнить для случаев начала расчета налога. То есть когда человек имеет право на стандартные вычеты, то в месяц приема на работу ему будут предоставлены вычеты за два календарных месяца. То же самое произойдет в месяце получения права на стандартные вычеты. Если у сотрудника родился ребенок, например, то он получит вычет и за текущий, и за следующий месяцы.

Есть ли какие-то тонкости при указании планируемой даты выплаты начисленной зарплаты?

При выплате любых доходов сейчас выполняется уточнение даты получения этих доходов, за исключением доходов в натуральной форме, которые учитываются по дате из документа, и доходов в виде оплаты труда, выплаченных до 1 января 2023 года.

Важно правильно указывать планируемую дату при начислении доходов. Самое главное – «угадать» месяц выплаты для минимизации перерасчетов вычетов и налогов. То есть если ожидаемая реальная дата выплаты отличается от указанной на пару дней в рамках одного месяца, это совершенно не страшно. При проведении выплаты дата получения дохода изменится на реальную дату.

Поэтому мы настоятельно не рекомендуем указывать в планируемой дате конец месяца начисления, пытаясь совместить бухгалтерский учет доходов и учет НДФЛ. Сейчас это практически невозможно, потому что выплачиваться доходы будут на следующий месяц после начисления, и доход не совпадет. Просим не указывать нереальные даты. Лучше правильно указывать месяц выплаты, тогда будет проще разбираться в начисленных налогах.

А что со сроками удержания НДФЛ в 2023 году?

Установлены фиксированные сроки уплаты налога (это связано с единым налоговым счетом) – как по оплате труда, так и по отпускным и больничным. За период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца. За период с 1 по 22 января – не позднее 28 января. Для оставшихся дней правила особенные: за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

В бухгалтерской программе порядок определения сроков уплаты изменен, сильно повлиять на работу это не должно. С одной стороны, налоговые агенты по НК освобождены от ведения учета перечисленных сумм налога в регистрах учета. С другой, в отчетности (в 6-НДФЛ, а также в тех справках о доходах, которые мы выдаем работникам) остались показатели перечисленного налога. То есть необходимость вести учет перечисленного налога остается. Пока ведем учет по-прежнему.

Надежда на исключение полей перечисленного налога из отчетности есть. Соответствующий законопроект будет рассматриваться в декабре этого года. Надеемся, что к массовой отчетной кампании за 2023 год этой проблемы уже не будет.

Однако обращаем ваше внимание, что 6-НДФЛ с показателями перечисленного налога может понадобиться тем, кто закрывается в 2023 году. Пока форму не переделают, мы учет ведем, и показатели в отчетности отражаем.

В форму 6-НДФЛ за 2023 год внесены технические изменения в показателях удержанного налога. В раздел «обязательства», там, где отражаются суммы удержанного налога по срокам перечисления. Поскольку сроков осталось три (не каждый день, а только раз в месяц), то и таблица из бесконечной превратилась в короткую.

Соответствующие версии конфигураций ЗУП и ЗГУ уже выпущены, их можно смотреть на предмет ведения учета и начисления зарплаты два раза в месяц. Можно потренироваться в 2022 году, выставив соответствующие настройки в учетной политике. А можно заняться этим уже непосредственно на практике в 2023 году.