1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

разность

сумма квадратов

разности

квадрат разности

сумма разности

квадратов

Решение:

Одним из типов

эконометрических моделей является

уравнение регрессии, которое может быть

записано в виде математического выражения

![]() ,

,

гдеy

– зависимая переменная; xj

– независимая переменная (j

= 1,…, k;

k

– количество независимых переменных);

f

– тип функциональной зависимости

(математическая функция);

![]() –

–

случайные факторы. При этом![]() ,

,

тогда![]() ,

,

где![]() –

–

фактическое значение зависимой

переменной,![]() –

–

расчетное значение зависимой переменной,![]() –

–

ошибка модели. Выразим значение![]() :

:![]() .

.

Поэтому правильный ответ – «разность».

2. Величина называется …

случайной

составляющей

оценкой параметра

значением параметра

переменной

Решение:

Величина

![]() называется

называется

случайной составляющей, или возмущением,

и включает в себя влияние факторов,

неучтенных в модели, ошибок выборки и

ошибок измерения.

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

ошибку модели

величину коэффициента

регрессии

значение свободного

члена уравнения

нулевое значение

независимой переменной

Решение:

Одним из типов

эконометрических моделей является

уравнение регрессии, которое может быть

записано в виде математического выражения

![]() ,

,

гдеy

– зависимая переменная; xj

– независимая переменная (j

= 1,…, k;

k

– количество независимых переменных);

f

– тип функциональной зависимости

(математическая функция);

![]() –

–

случайные факторы. При этом![]() ,

,

тогда![]() ,

,

где![]() –

–

фактическое значение зависимой

переменной,![]() –

–

расчетное значение зависимой переменной,![]() –

–

ошибка модели. Поэтому правильный ответ

– «ошибку модели».

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

0,2

0,8

![]()

![]()

Решение:

Коэффициент

детерминации

равен

равен

доле дисперсии, объясненной регрессией,

в общей дисперсии. Следовательно,![]()

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия ______ остатков.

минимизации

суммы квадратов

равенства нулю

суммы квадратов

минимизации модулей

равенства нулю

Решение:

При методе наименьших

квадратов параметры уравнения парной

линейной регрессии

![]() определяются

определяются

из условия минимизации суммы квадратов

остатков![]() .

.

Тема 6: Предпосылки мнк, методы их проверки

1. Для обнаружения автокорреляции в остатках используется …

статистика Дарбина

– Уотсона

тест Уайта

критерий Гольдфельда

– Квандта

тест Парка

Решение:

Для обнаружения

автокорреляции остатков используется

расчет статистик Дарбина – Уотсона.

Тест Уайта, критерий Гольдфельда –

Квандта, тест Парка применяются для

обнаружения гетероскедастичности

остатков.

2. Известно, что

коэффициент автокорреляции остатков

первого порядка

равен –0,3. Также даны критические

значения статистики Дарбина – Уотсона

для заданного количества параметров

при неизвестном и количестве наблюдений

![]() ,

,![]() .

.

По данным характеристикам можно сделать

вывод о том, что …

автокорреляция

остатков отсутствует

статистика Дарбина

– Уотсона попадает в зону неопределенности

есть положительная

автокорреляция остатков

есть отрицательная

автокорреляция остатков

Решение:

Дано, что коэффициент

автокорреляции остатков первого порядка

равен –0,3,

![]() .

.

Рассчитаем статистику Дарбина – Уотсона

по формуле![]() .

.

Нам известны критические значения

статистики Дарбина – Уотсона для

заданного количества параметров при

неизвестном и количестве наблюдений![]() ,

,![]() ,

,

которые разбивают отрезок от 0 до 4 на

пять частей.

В интервале [0;

0,82] есть положительная автокорреляция

остатков;

в интервале (0,82;

1,32] – зона неопределенности;

в интервале (1,32;

2,68] нет автокорреляции остатков;

в интервале (2,68;

3,12] – зона неопределенности;

в интервале (3,12;

4] есть отрицательная автокорреляция

остатков.

В нашем случае

значение статистики Дарбина–Уотсона

d=2,6 попадает в интервал (1,32; 2,68]. Значит,

можно сделать вывод, что нет автокорреляции

остатков.

3. Значение

критерия Дарбина – Уотсона можно

приблизительно

рассчитать по формуле

![]() ,

,

где![]() –

–

значение коэффициента автокорреляции

остатков модели. Минимальная величина

значения![]() будет

будет

наблюдаться при ________ автокорреляции

остатков.

положительной

отрицательной

нулевой

бесконечно малой

Решение:

Значение коэффициента

автокорреляции остатков модели

![]() рассчитывается

рассчитывается

по аналогии с парным коэффициентом

автокорреляции и изменяется в таких же

пределах, то есть от –1 до +1. Подставим

эти граничные значения в формулу для

расчета значения критерия Дарбина –

Уотсона: если![]() ,

,

то![]() ;

;

если![]() ,

,

то![]() .

.

Поэтому значение![]() меняется

меняется

от 0 до 4. Минимальное значение![]() равно

равно

0 для случая, когда![]() ,

,

то есть для положительной автокорреляции

остатков.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Тема 4: Линейное уравнение множественной регрессии

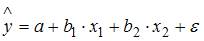

1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

изменится на (-1,67)

увеличится на 1,67

уменьшится на (-1,67)

изменится на 0,003

Решение:

Эконометрическая модель линейного уравнения регрессии имеет вид  , где y – зависимая переменная, xj – независимая переменная (

, где y – зависимая переменная, xj – независимая переменная (  – номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;

– номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

2. В уравнении линейной множественной регрессии:  , где

, где  – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);  – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

– численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

на 1 тыс. руб. … уменьшится на 10,8 тыс. руб

на 1 тыс. руб. … увеличится на 10,8%

на 1% … увеличится на 10,8%

Решение:

В уравнении множественной линейной регрессии  , параметр

, параметр  показывает среднее изменение результата y при увеличении фактора

показывает среднее изменение результата y при увеличении фактора  на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр

на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр  равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

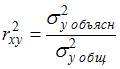

3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации  равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (

равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (  ) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

. Значит,

. Значит,

4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

Решение:

Эконометрическая модель линейного уравнения парной регрессии имеет вид:  , где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;

, где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле  . Если

. Если  , то

, то  ; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

факторной … к общей

Решение:

F-статистика рассчитывается как отношение факторной дисперсии на одну степень свободы к остаточной дисперсии на одну степень свободы.

Тема 5: Оценка параметров линейных уравнений регрессии

Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

сумма квадратов разности

сумма разности квадратов

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения  , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом

, где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом  , тогда

, тогда  , где

, где  – фактическое значение зависимой переменной,

– фактическое значение зависимой переменной,  – расчетное значение зависимой переменной,

– расчетное значение зависимой переменной,  – ошибка модели. Выразим значение :

– ошибка модели. Выразим значение :  . Поэтому правильный ответ – «разность».

. Поэтому правильный ответ – «разность».

2. Величина  называется …

называется …

Решение:

Величина  называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

величину коэффициента регрессии

значение свободного члена уравнения

нулевое значение независимой переменной

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом , тогда , где – фактическое значение зависимой переменной, – расчетное значение зависимой переменной, – ошибка модели. Поэтому правильный ответ – «ошибку модели».

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации равен доле дисперсии, объясненной регрессией, в общей дисперсии. Следовательно,

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии  определяются из условия ______ остатков .

определяются из условия ______ остатков .

Тема 4: Линейное уравнение множественной регрессии

1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

изменится на (-1,67)

увеличится на 1,67

уменьшится на (-1,67)

изменится на 0,003

Решение:

Эконометрическая модель линейного уравнения регрессии имеет вид  , где y – зависимая переменная, xj – независимая переменная (

, где y – зависимая переменная, xj – независимая переменная (  – номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;

– номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

2. В уравнении линейной множественной регрессии:  , где

, где  – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);  – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

– численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

на 1 тыс. руб. … уменьшится на 10,8 тыс. руб

на 1 тыс. руб. … увеличится на 10,8%

на 1% … увеличится на 10,8%

Решение:

В уравнении множественной линейной регрессии  , параметр

, параметр  показывает среднее изменение результата y при увеличении фактора

показывает среднее изменение результата y при увеличении фактора  на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр

на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр  равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации  равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (

равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (  ) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

. Значит,

. Значит,

4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

Решение:

Эконометрическая модель линейного уравнения парной регрессии имеет вид:  , где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;

, где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле  . Если

. Если  , то

, то  ; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

факторной … к общей

Решение:

F-статистика рассчитывается как отношение факторной дисперсии на одну степень свободы к остаточной дисперсии на одну степень свободы.

Тема 5: Оценка параметров линейных уравнений регрессии

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

сумма квадратов разности

сумма разности квадратов

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения  , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом

, где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом  , тогда

, тогда  , где

, где  – фактическое значение зависимой переменной,

– фактическое значение зависимой переменной,  – расчетное значение зависимой переменной,

– расчетное значение зависимой переменной,  – ошибка модели. Выразим значение :

– ошибка модели. Выразим значение :  . Поэтому правильный ответ – «разность».

. Поэтому правильный ответ – «разность».

2. Величина  называется …

называется …

Решение:

Величина  называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

величину коэффициента регрессии

значение свободного члена уравнения

нулевое значение независимой переменной

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом , тогда , где – фактическое значение зависимой переменной, – расчетное значение зависимой переменной, – ошибка модели. Поэтому правильный ответ – «ошибку модели».

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации равен доле дисперсии, объясненной регрессией, в общей дисперсии. Следовательно,

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии  определяются из условия ______ остатков .

определяются из условия ______ остатков .

Тема 4: Линейное уравнение множественной регрессии

1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

изменится на (-1,67)

увеличится на 1,67

уменьшится на (-1,67)

изменится на 0,003

Решение:

Эконометрическая модель линейного уравнения регрессии имеет вид  , где y – зависимая переменная, xj – независимая переменная (

, где y – зависимая переменная, xj – независимая переменная (  – номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;

– номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

2. В уравнении линейной множественной регрессии:  , где

, где  – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);  – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

– численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

на 1 тыс. руб. … уменьшится на 10,8 тыс. руб

на 1 тыс. руб. … увеличится на 10,8%

на 1% … увеличится на 10,8%

Решение:

В уравнении множественной линейной регрессии  , параметр

, параметр  показывает среднее изменение результата y при увеличении фактора

показывает среднее изменение результата y при увеличении фактора  на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр

на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр  равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации  равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (

равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (  ) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

. Значит,

. Значит,

4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

Решение:

Эконометрическая модель линейного уравнения парной регрессии имеет вид:  , где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;

, где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле  . Если

. Если  , то

, то  ; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

факторной … к общей

Решение:

F-статистика рассчитывается как отношение факторной дисперсии на одну степень свободы к остаточной дисперсии на одну степень свободы.

Тема 5: Оценка параметров линейных уравнений регрессии

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

сумма квадратов разности

сумма разности квадратов

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения  , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом

, где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом  , тогда

, тогда  , где

, где  – фактическое значение зависимой переменной,

– фактическое значение зависимой переменной,  – расчетное значение зависимой переменной,

– расчетное значение зависимой переменной,  – ошибка модели. Выразим значение :

– ошибка модели. Выразим значение :  . Поэтому правильный ответ – «разность».

. Поэтому правильный ответ – «разность».

2. Величина  называется …

называется …

Решение:

Величина  называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

величину коэффициента регрессии

значение свободного члена уравнения

нулевое значение независимой переменной

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом , тогда , где – фактическое значение зависимой переменной, – расчетное значение зависимой переменной, – ошибка модели. Поэтому правильный ответ – «ошибку модели».

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации равен доле дисперсии, объясненной регрессией, в общей дисперсии. Следовательно,

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии  определяются из условия ______ остатков .

определяются из условия ______ остатков .

Минимизации суммы квадратов

равенства нулю суммы квадратов

Решение:

При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия минимизации суммы квадратов остатков .

Тема 6: Предпосылки МНК, методы их проверки

1. Для обнаружения автокорреляции в остатках используется …

статистика Дарбина – Уотсона

критерий Гольдфельда – Квандта

Решение:

Для обнаружения автокорреляции остатков используется расчет статистик Дарбина – Уотсона. Тест Уайта, критерий Гольдфельда – Квандта, тест Парка применяются для обнаружения гетероскедастичности остатков.

2. Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений  ,

,  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что …

автокорреляция остатков отсутствует

статистика Дарбина – Уотсона попадает в зону неопределенности

есть положительная автокорреляция остатков

есть отрицательная автокорреляция остатков

Решение:

Дано, что коэффициент автокорреляции остатков первого порядка равен –0,3,  . Рассчитаем статистику Дарбина – Уотсона по формуле

. Рассчитаем статистику Дарбина – Уотсона по формуле  . Нам известны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений , , которые разбивают отрезок от 0 до 4 на пять частей.

. Нам известны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений , , которые разбивают отрезок от 0 до 4 на пять частей.

В интервале [0; 0,82] есть положительная автокорреляция остатков;

в интервале (0,82; 1,32] – зона неопределенности;

в интервале (1,32; 2,68] нет автокорреляции остатков;

в интервале (2,68; 3,12] – зона неопределенности;

в интервале (3,12; 4] есть отрицательная автокорреляция остатков.

В нашем случае значение статистики Дарбина–Уотсона d=2,6 попадает в интервал (1,32; 2,68]. Значит, можно сделать вывод, что нет автокорреляции остатков.

3. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле  , где

, где  – значение коэффициента автокорреляции остатков модели. Минимальная величина значения

– значение коэффициента автокорреляции остатков модели. Минимальная величина значения  будет наблюдаться при ________ автокорреляции остатков.

будет наблюдаться при ________ автокорреляции остатков.

Решение:

Значение коэффициента автокорреляции остатков модели  рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если

рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если  , то

, то  ; если

; если  , то

, то  . Поэтому значение меняется от 0 до 4. Минимальное значение

. Поэтому значение меняется от 0 до 4. Минимальное значение  равно 0 для случая, когда

равно 0 для случая, когда  , то есть для положительной автокорреляции остатков.

, то есть для положительной автокорреляции остатков.

4. Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.

нулевая средняя величина

Решение:

Условия, необходимые для несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК.

Исследования остатков предполагают проверку наличия следующих пяти предпосылок МНК:

– случайный характер остатков;

– нулевая средняя величина остатков, не зависящая от  ;

;

– отсутствие автокорреляции остатков;

– подчинение остатков нормальному закону распределения.

Гетероскедатичность остатков не является предпосылкой МНК.

5. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле , где – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

Решение:

Значение коэффициента автокорреляции остатков модели рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если  , то

, то  ; если , то

; если , то  . Поэтому значение меняется от 0 до 4. Максимальное значение равно 4 для случая, когда

. Поэтому значение меняется от 0 до 4. Максимальное значение равно 4 для случая, когда  , то есть для отрицательной автокорреляции остатков.

, то есть для отрицательной автокорреляции остатков.

Тема 7: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

1. Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки . В том случае если

– математическое ожидание оценки . В том случае если  , то оценка обладает свойством …

, то оценка обладает свойством …

Решение:

Желательными свойствами оценок параметров регрессионной модели являются состоятельность, несмещенность и эффективность. Понятие несмещенности оценки формулируется следующим образом: «Оценка  параметра

параметра  называется несмещенной, если математическое ожидание »; где – истинное значение параметра, вычисленное для генеральной совокупности. Поэтому правильный ответ – «несмещенности».

называется несмещенной, если математическое ожидание »; где – истинное значение параметра, вычисленное для генеральной совокупности. Поэтому правильный ответ – «несмещенности».

2. Из несмещенности оценки параметра следует, что среднее значение остатков равно …

Решение:

Желательными свойствами оценок параметров регрессионной модели являются состоятельность, несмещенность и эффективность. Понятие несмещенности оценки формулируется следующим образом: «Оценка параметра называется несмещенной, если математическое ожидание »; где – истинное значение параметра, вычисленное для генеральной совокупности. Математическое ожидание в том случае, если  .

.

3. Несмещенность оценок параметров регрессии означает, что …

математическое ожидание остатков равно нулю

дисперсия остатков минимальная

точность оценок выборки увеличивается с увеличением объема выборки

дисперсия остатков не зависит от величины

Решение:

Несмещенность оценок параметров регрессии означает, что математическое ожидание остатков равно нулю.

4. Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков.

нулевой средней величине

нормальном законе распределения

Решение:

Оценка называется несмещенной, если математическое ожидание остатков равно нулю. Если оценка параметров регрессии является смещенной, то математическое ожидание остатков отличается от нуля, и при большом количестве выборочных оцениваний остатки будут накапливаться.

Нарушается предпосылка о нулевой средней величине остатков.

5. Состоятельность оценок параметров регрессии означает, что …

точность оценок выборки увеличивается с увеличением объема выборки

математическое ожидание остатков равно нулю

дисперсия остатков минимальная

дисперсия остатков не зависит от величины

Решение:

Состоятельность оценок параметров регрессии означает, что точность оценок выборки увеличивается с увеличением объема выборки.

Тема 8: Обобщенный метод наименьших квадратов (ОМНК)

1. В случае нарушений предпосылок метода наименьших квадратов применяют обобщенный метод наименьших квадратов, который используется для оценки параметров линейных регрессионных моделей с __________ остатками.

автокоррелированными и/или гетероскедастичными

гомоскедастичными и некоррелированными

Решение:

Метод наименьших квадратов (МНК) позволяет рассчитать такие оценки параметров линейной модели регрессии, для которых сумма квадратов отклонений фактических значений зависимой переменной y от ее модельных (теоретических) значений  минимальна. Отклонение

минимальна. Отклонение  , посчитанное для i-го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки не удовлетворяют предпосылкам МНК о автокоррелированности и гетероскедастичности остатков, то применение обычного (традиционного) МНК нецелесообразно. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). Правильный вариант ответа – «автокоррелированными и/или гетероскедастичными».

, посчитанное для i-го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки не удовлетворяют предпосылкам МНК о автокоррелированности и гетероскедастичности остатков, то применение обычного (традиционного) МНК нецелесообразно. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). Правильный вариант ответа – «автокоррелированными и/или гетероскедастичными».

2. При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов.

Решение:

При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется вместо традиционного метода наименьших квадратов применять обобщенный метод наименьших квадратов.

3. Пусть y – издержки производства, – объем продукции, – основные производственные фонды,  – численность работников. Известно, что в уравнении

– численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату численности работников

дисперсии остатков пропорциональны квадрату численности работников  .

.

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат …

в новом уравнении характеризует среднее изменение затрат …

на работника при увеличении производительности труда на единицу при неизменном уровне фондовооруженности труда

на работника при увеличении фондовооруженности труда на единицу при неизменном уровне производительности труда

на единицу продукции при увеличении фондоемкости продукции на единицу при неизменном уровне трудоемкости продукции

на единицу продукции при увеличении трудоемкости продукции на единицу при неизменном уровне фондоемкости продукции

Решение:

Пусть y – издержки производства, – объем продукции, – основные производственные фонды, – численность работников. Известно, что в уравнении дисперсии остатков пропорциональны квадрату численности работников: .

Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на  После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Новая модель имеет дело с новыми переменными:

. Новая модель имеет дело с новыми переменными:  – объем затрат на одного работника,

– объем затрат на одного работника,  – производительность труда,

– производительность труда,  – фондовооруженность труда. В новой модели коэффициент регрессии показывает среднее изменение затрат на работника при увеличении производительности труда

– фондовооруженность труда. В новой модели коэффициент регрессии показывает среднее изменение затрат на работника при увеличении производительности труда  на единицу при неизменном уровне фондовооруженности труда .

на единицу при неизменном уровне фондовооруженности труда .

4. Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если …

средняя величина остатков не равна нулю

дисперсия остатков не является постоянной величиной

Решение:

Метод наименьших квадратов (МНК) позволяет рассчитать такие оценки параметров линейной модели регрессии, для которых сумма квадратов отклонений фактических значений зависимой переменной y от ее модельных (теоретических) значений  минимальна. Отклонение , посчитанное для i-го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). При этом такая предпосылка как нулевая средняя величина остатков сохраняется. Поэтому обобщенный метод наименьших квадратов не может применяться, если средняя величина остатков не равна нулю.

минимальна. Отклонение , посчитанное для i-го наблюдения, является ошибкой модели. Предпосылками МНК являются: случайный характер остатков, нулевая средняя величина, отсутствие автокорреляции в остатках, постоянная дисперсия (гомоскедастичность) остатков, подчинение нормальному закону распределения. Если остатки автокоррелированны и/или гетероскедастичны, то проводят преобразование переменных и расчет оценок параметров осуществляют с использованием обобщенного метода наименьших квадратов (ОМНК). При этом такая предпосылка как нулевая средняя величина остатков сохраняется. Поэтому обобщенный метод наименьших квадратов не может применяться, если средняя величина остатков не равна нулю.

5. Пусть y – издержки производства, – объем продукции, – основные производственные фонды, – численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату объема продукции

дисперсии остатков пропорциональны квадрату объема продукции  .

.

Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на  После применения обобщенного метода наименьших квадратов новая модель приняла вид

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

фондоемкости продукции при неизменном уровне трудоемкости продукции

трудоемкости продукции при неизменном уровне фондоемкости продукции

фондовооруженности труда при неизменном уровне производительности труда производительности труда при неизменном уровне фондовооруженности труда

Решение:

Пусть y – издержки производства, – объем продукции, – основные производственные фонды, – численность работников. Известно, что в уравнении дисперсии остатков пропорциональны квадрату объема продукции .

После применения обобщенного метода наименьших квадратов новая модель приняла вид . Новая модель имеет дело с новыми переменными  – затраты на единицу продукции,

– затраты на единицу продукции,  – фондоемкость продукции,

– фондоемкость продукции,  – трудоемкость продукции. В новой модели параметр

– трудоемкость продукции. В новой модели параметр  показывает среднее изменение затрат на единицу продукции с увеличением на единицу фондоемкости продукции при неизменном уровне трудоемкости продукции .

показывает среднее изменение затрат на единицу продукции с увеличением на единицу фондоемкости продукции при неизменном уровне трудоемкости продукции .

Тема 9: Оценка тесноты связи

1. Для эконометрической модели вида  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной …

Решение:

Заданная регрессионная модель вида – это линейное уравнение парной регрессии, для которого показателем тесноты связи между переменными и является парный коэффициент линейной корреляции.

2. Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

Решение:

Коэффициент корреляции для парной линейной регрессии в общем случае изменяется в пределах [–1, 1]. Однако так как значение коэффициента регрессии отрицательное, то и значение коэффициента корреляции для уравнения тоже будет отрицательным, значит, самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  будет [–1; 0].

будет [–1; 0].

3. Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии  , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал …

Решение:

Показатель множественной корреляции изменяется в пределах [0; 1]. Однако величина индекса множественной корреляции должна быть больше максимального парного индекса корреляции или равна ему  Следовательно, самым коротким интервалом изменения показателя множественной корреляции будет [0,7; 1].

Следовательно, самым коротким интервалом изменения показателя множественной корреляции будет [0,7; 1].

4. Для регрессионной модели вида  получена диаграмма

получена диаграмма

Такое графическое отображение называется …

Решение:

Графическое отображение совокупности точек с координатами  на плоскости для зависимости от называется полем корреляции, или диаграммой рассеяния. Поэтому верный ответ – «полем корреляции».

на плоскости для зависимости от называется полем корреляции, или диаграммой рассеяния. Поэтому верный ответ – «полем корреляции».

Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала.

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

источники:

http://poisk-ru.ru/s16312t6.html

http://zdamsam.ru/b12887.html

Главная / Ответы на новые тесты / Эконометрика / Страница 1

Упражнение 41780:

Номер

F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

Ответ:

факторной … остаточной

остаточной … факторной

факторной … к общей

остаточной … общей

Упражнение 41781:

Номер

Автокорреляцией уровней ряда называется корреляционная зависимость между ...

Ответ:

последовательными уровнями ряда

уровнями двух рядов

компонентами, образующими уровни ряда

факторами, формирующими уровень ряда

Упражнение 41782:

Номер

Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции ...

Ответ:

первого, второго, третьего и последующих порядков

между трендовой, сезонной и случайной компонентами

между несколькими временными рядами

факторов, формирующих уровень ряда

Упражнение 41783:

Номер

Автокорреляция первого порядка – ситуация, когда коррелируют случайные члены регрессии в __________ наблюдениях:

Ответ:

1) нечетных

2) последовательных

3) k первых и k последних

4) четных

5) всех

Упражнение 41784:

Номер

Близко к линии регрессии находится наблюдение, для которого теоретическое распределение случайного члена имеет:

Ответ:

1) асимметрию, равную 0

2) нулевое среднее значение

3) большое стандартное отклонение

4) малое стандартное отклонение

5) наибольшее среднее значение

Упражнение 41785:

Номер

В авторегрессионной схеме первого порядка предполагается, что значение ? в каждом

Ответ:

наблюдении:

1) не зависит от его значения во всех других наблюдениях

2) зависит от его значения в предыдущих наблюдениях

3) зависит от его значения во всех других наблюдениях

4) зависит от его значения в первом наблюдении

5) равны 0

Упражнение 41786:

Номер

В вторегрессионной схеме первого порядка зависимость между последовательными случайными членами описывается формулой u k+1 = ________, где а ? – константа, ? k+1 – новый случайный член:

Ответ:

1) ?1 +1 + k k ?u ?

2) +1 + k k ?u ?

3) +1 + k k u ??

4) k +1 ??

5) +1 ? k k ?u ?

Упражнение 41787:

Номер

В модели множественной регрессии за изменение ________ регрессии отвечает несколько объясняющих переменных:

Ответ:

1) двух случайных членов

2) нескольких случайных членов

3) двух зависимых переменных

4) одной зависимой переменной

5) случайной составляющей

Упражнение 41788:

Номер

В случае нарушений предпосылок метода наименьших квадратов применяют обобщенный метод наименьших квадратов, который используется для оценки параметров линейных регрессионных моделей с __________ остатками.

Ответ:

автокоррелированными и/или гетероскедастичными

гомоскедастичными и некоррелированными

только автокоррелированными

только гетероскедастичными

Упражнение 41789:

Номер

В состав любого временного ряда, построенного по реальным данным, обязательно входит _____ компонента.

Ответ:

случайная

сезонная

трендовая

циклическая

Упражнение 41790:

Номер

В эконометрике фиктивной переменной принято считать ...

Ответ:

переменную, принимающую значения 0 и 1

описывающую количественным образом качественный признак

переменную, которая может равняться только целому числу

несущественную переменную

Упражнение 41791:

Номер

В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует ...

Ответ:

ошибку модели

величину коэффициента регрессии

значение свободного члена уравнения

нулевое значение независимой переменной

Упражнение 41792:

Номер

Во множественном регрессионном анализе коэффициент детерминации определяет _______регрессией:

Ответ:

1) долю дисперсии x, объясненную

2) долю дисперсии y, объясненную

3) долю дисперсии x, необъясненную

4) долю дисперсии y, необъясненную

5) долю дисперсии x и y, объясненную

Упражнение 41793:

Номер

Временной ряд – это совокупность значений экономического показателя за несколько _____ моментов (периодов) времени.

Ответ:

последовательных

случайных

произвольных

независимых

Упражнение 41794:

Номер

Выборочная корреляция является __________оценкой теоретической корреляции:

Ответ:

1) точной

2) состоятельной

3) эффективной

4) несмещенной

5) случайной

Упражнение 41795:

Номер

Гетероскедастичность заключается в том, что дисперсия случайного члена регрессии _______ наблюдений:

Ответ:

1) зависит от номера наблюдений

2) зависит от числа

3) зависит от времени проведения

4) одинакова для всех

5) зависит от характера

Упражнение 41796:

Номер

Гетероскедастичность приводит к ___________ оценок параметров регрессии по МНК:

Ответ:

1) смещению

2) уменьшению дисперсии

3) усложнению вычисления

4) неэффективности

5) увеличению дисперсии

Упражнение 41797:

Номер

Для автокорреляции характерным является соотношение (u u ) __ 0: k i COV

Ответ:

1) >

2) <

3) ?

4) =

5) ?

Упражнение 41798:

Номер

Для аддитивной модели временного ряда Y = T + S + E сумма скорректированных сезонных компонент равна ...

Ответ:

0

1

лагу

половине лага

Упражнение 41799:

Номер

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна ...

Ответ:

лагу

1

0

половине лага

Упражнение 41800:

Номер

Для обнаружения автокорреляции в остатках используется ...

Ответ:

статистика Дарбина – Уотсона

тест Уайта

критерий Гольдфельда – Квандта

тест Парка

Упражнение 41801:

Номер

Для того, чтобы установить влияние какого-либо события на коэффициент линейной

Ответ:

регрессии при нефиктивной переменной, в модель включают:

1) фиктивную переменную взаимодействия

2) лаговую переменную

3) лишнюю переменную

4) фиктивную переменную для коэффициента наклона

5) циклическую

Упражнение 41802:

Номер

Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

Ответ:

разность

сумма квадратов разности

квадрат разности

сумма разности квадратов

Упражнение 41803:

Номер

Если автокорреляция отсутствует, то DW ?

Ответ:

1) 1

2) -1

3) 2

4) 0

5) -2

Упражнение 41804:

Номер

Если все наблюдения лежат на линии регрессии, то коэффициент детерминации R2 для

Ответ:

модели парной регрессии равен:

1) нулю

2) 2/3

3) единицы

4) ?

5) 0

Упражнение 41805:

Номер

Если две переменные независимы, то их теоретическая ковариация равна:

Ответ:

1) ?

2) 0

3) 2

4) 1

5) -1

Упражнение 41806:

Номер

Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе ...

Ответ:

степенной функции

экспоненциальной функции

параболы второй степени

равносторонней гиперболы

Упражнение 41807:

Номер

Если записать типы эконометрических моделей в следующем порядке:1) точно идентифицируемая система одновременных уравнений,2) сверхидентифицируемая система одновременных уравнений,3) уравнение множественной регрессии,4) уравнение множественной регрессии при автокорреляции остатков,то методы, применяемые для нахождения параметров соответствующих типов эконометрических моделей, будут расположены в следующем порядке

Ответ:

косвенный метод наименьших квадратов

двухшаговый метод наименьших квадратов

метод наименьших квадратов

обобщенный метод наименьших квадратов

Упражнение 41808:

Номер

Если независимые переменные имеют ярко выраженный временной тренд, то они оказываются:

Ответ:

1) имеющими большое влияние:

2) малозначимыми

3) тесно коррелированными

4) слабо коррелированными

5) некоррелированными

Упражнение 41809:

Номер

Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков.

Ответ:

нулевой средней величине

нормальном законе распределения

случайном характере

гомоскедастичности

Упражнение 41810:

Номер

Если по результатам анализа поля корреляции замечено, что на интервале изменения фактора меняется характер связи рассматриваемых признаков, прямая связь изменяется на обратную, то моделирование целесообразно проводить на основе ...

Ответ:

параболы второй степени

параболы третьей степени

степенной функции

равносторонней гиперболы

Упражнение 41811:

Номер

Если предположение о природе гетероскедастичности верно, то дисперсия случайного

Ответ:

члена для первых наблюдений в упорядоченном ряду будет ________ для последних:

1) больше, чем

2) такая же, как

3) ниже, чем

4) равно 0

5) равно 1

Упражнение 41812:

Номер

Если с увеличением масштабов производства удельный расход сырья сокращается, то моделирование целесообразно проводить на основе ...

Ответ:

равносторонней гиперболы

степенной функции

параболы второй степени

показательной функции

Упражнение 41813:

Номер

Зависимая переменная может быть представлена как фиктивная в случае если она:

Ответ:

1) подвержена сезонным колебаниям

2) имеет трендовую составляющую

3) является качественной по своему характеру

4) трудноизмерима

5) не подвержена сезонным колебаниям

Упражнение 41814:

Номер

Зависимая переменная может быть представлена как фиктивная в случае, если она:

Ответ:

1) подвержена сезонным колебаниям

2) является качественной по своему характеру

3) трудноизмерима

4) имеет трендовую составляющую

5) случайная

Упражнение 41815:

Номер

Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит ...

Ответ:

тенденцию

убывающую тенденцию

затухающую сезонную волну периодичностью 2 момента времени

полиномиальную тенденцию с точкой минимума

Упражнение 41816:

Номер

Значение коэффициента автокорреляции первого порядка характеризует ...

Ответ:

тесноту линейной связи

качество модели временного ряда

тесноту нелинейной связи

значимость тренда

Упражнение 41817:

Номер

Значение статистики DW находится между значениями:

Ответ:

1) -3 и 3

2) 0 и 6

3) -2 и 2

4) 0 и 4

5) -1 и 1

Упражнение 41818:

Номер

Значение статистики Дарбина-Уотсона находится между значениями:

Ответ:

1) 0 и 6

2) -3 и 3

3) 0 и 4

4) -2 и 2

5) 0 и 2

Упражнение 41819:

Номер

Значения t-статистики для фиктивных переменных незначимо отличается от:

Ответ:

1) 1

2) 0

3) -1

4) ?

5) 2

Упражнение 41820:

Номер

Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.

Ответ:

гетероскедатичность

случайный характер

нулевая средняя величина

отсутствие автокорреляции

Упражнение 41821:

Номер

Из перечисленного: 1) число объясняющих переменных, 2) количество наблюдений в выборке, 3) конкретные значения переменных ? критические значения статистики Дарбина-Уотсона зависят от:

Ответ:

1) 3

2) 1, 2

3) 1, 2, 3

4) 1, 3

5) 2

Упражнение 41822:

Номер

Из перечисленных факторов: 1) число объясняющих переменных, 2) количество наблюдений в выборке, 3)конкретные значения переменных, ? критические значения статистики Дарбина-Уотсона зависят от:

Ответ:

1) 1, 2, 3

2) 3

3) 1, 2

4) 2

5) 3, 2

Упражнение 41823:

Номер

Известно, что временной ряд Y порожден случайным процессом, который по своим характеристикам является «белым шумом». Значит, ряд Y ...

Ответ:

стационарный

нестационарный

автокорреляционный

сбалансированный

Упражнение 41824:

Номер

Известно, что временной ряд Y характеризуется устойчивой тенденцией, то есть его среднее значение меняется. Значит, ряд Y, скорее всего, является ...

Ответ:

нестационарным

стационарным

автокорреляционным

сбалансированным

Упражнение 41825:

Номер

Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y ...

Ответ:

нестационарным

стационарным

автокорреляционным

сбалансированным

Упражнение 41826:

Номер

Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно ...

Ответ:

0,9

0,19

0,81

0,95

Упражнение 41827:

Номер

К зоне неопределенности в тесте Дарбина-Уотсона относится случай, при котором ________ (d1, d2 – нижняя и верхняя границы):

Ответ:

1) DW > d2

2) DW < d1

3) d1 < DW< d2

4) DW = 0

5) DW ? 0

Упражнение 41828:

Номер

Коэффициенты при сезонных фиктивных переменных показывают _________ при смене

Ответ:

сезона:

1) направление изменения, происходящего

2) трендовые изменения

3) изменение числа потребителей

4) численную величину изменения, происходящего

5) циклические изменения

Упражнение 41829:

Номер

Критерий Дарбина-Уотсона –метод обнаружения _________ с помощью статистики Дарбина-Уотсона:

Ответ:

1) гетероскедастичности ошибки

2) сезонных колебаний

3) мультиколлинеарности

4) автокорреляции

5) гомоскедастичности