Удаление ошибочного документа реализации товаров и услуг и аннулирование записи книги продаж

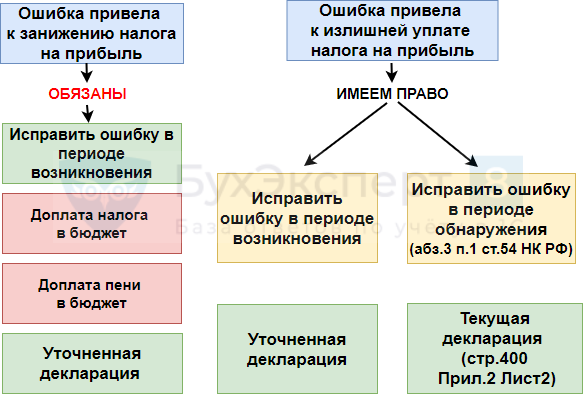

Если после подачи налоговой декларации в данных обнаружена ошибка, статья 81 пункт 1 Налогового кодекса РФ предписывает поступить следующим образом (в зависимости от влияния ошибки на сумму налога):

-

если налог рассчитан меньше, чем нужно, обязательно вносятся изменения и представляется уточненный документ;

-

если налог рассчитан больше или сумма не меняется, плательщик вправе внести изменения и представить уточненный документ.

Регламент ведения книг Покупок и Продаж определяет вносить любые изменения прошлых периодов только на дополнительных листах. Лист должен относиться к периоду оформления и регистрации документов, в которых допущена ошибка.

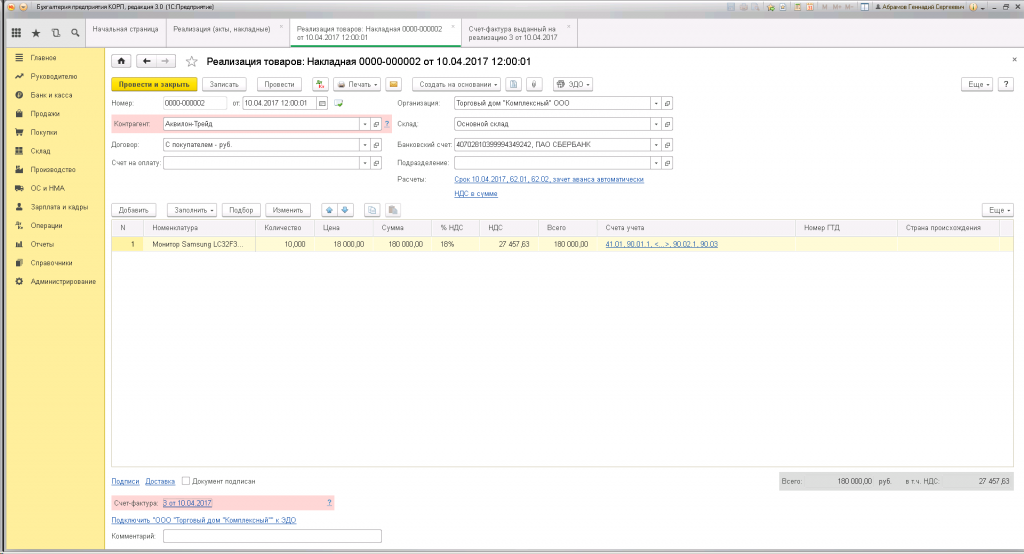

Рассмотрим ситуацию, когда предприятие ошибочно зарегистрировало в 1С реализацию, которая попала в отчетность завершенного периода. По документам был продан товар на сумму 180 000,00 руб, в том числе НДС 27 457,63 руб.:

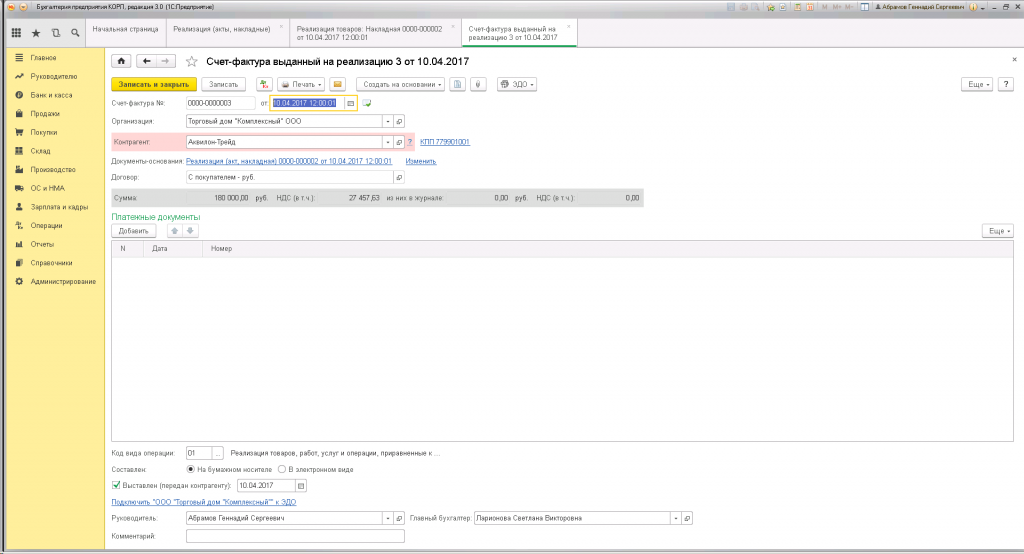

Был сформирован и отражен в программе счет-фактура на реализацию:

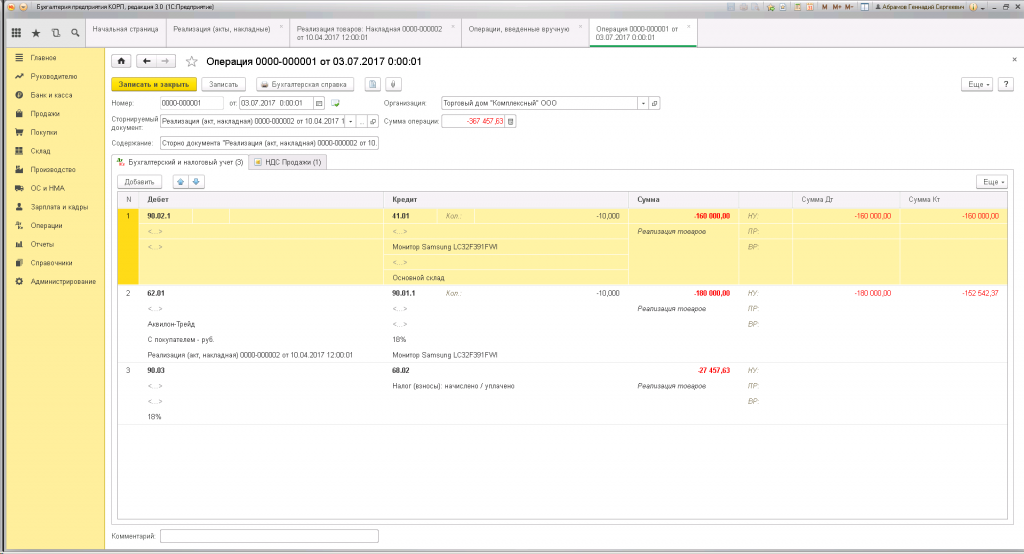

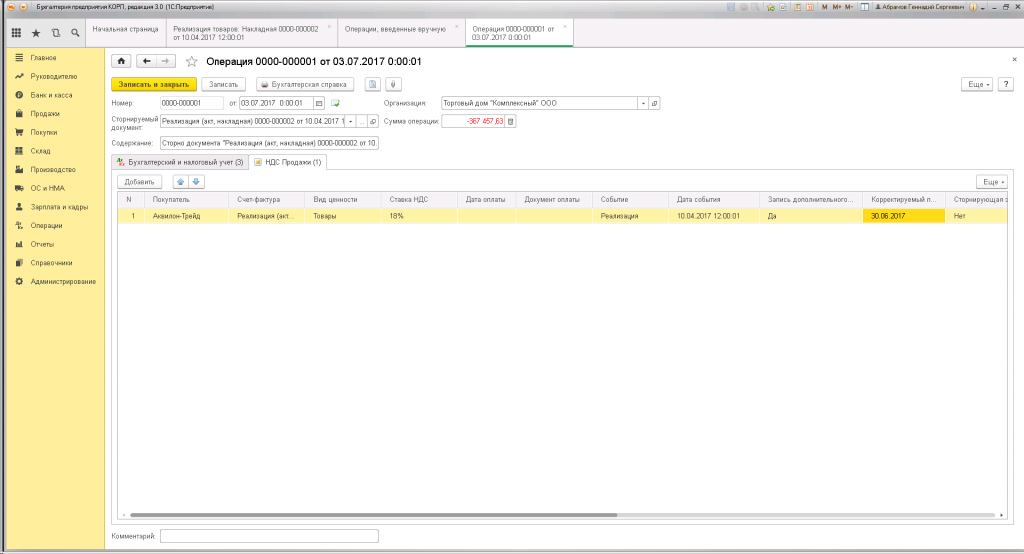

Для аннулирования реализации, ее нужно сторнировать. Операция «Сторно документа» находится в 1С: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Создаем новый документ, заполняем шапку:

-

«Номер» — программа присвоит сама:

-

«От» — отразится текущая дата;

-

«Сторнируемый документ» — здесь необходимо выбрать из списка нужную реализацию (раскрывается список нажатием «…»);

-

«Содержание» — данные заполнятся после выбора сторнируемой реализации;

-

«Организация» — если в базе 1С заведена только одна организация, то оставляем без изменений. Если вы ведете отчетность нескольких организаций, проверьте, чтобы в поле была указана нужная.

Таблица в нижней половине формы заполнится данными из реализации автоматически:

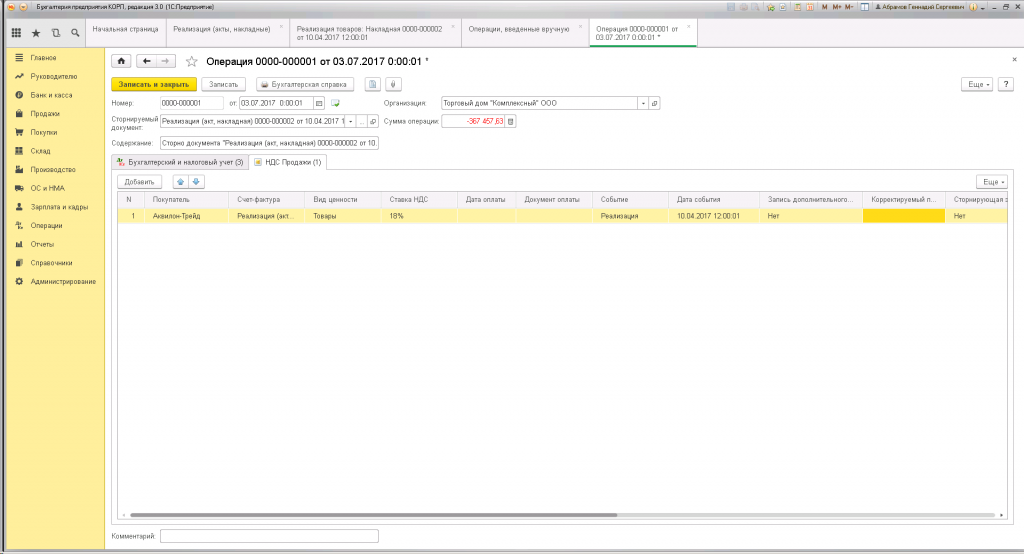

На закладке «НДС Продажи» появится строка со сторнировочной записью:

Обратите внимание, что по умолчанию в программе не создается дополнительный лист и не определяется период, к которому нужно отнести изменения. Это делается вручную:

-

для столбца «Запись дополнительного листа» ставится значение «Да» (по умолчанию стоит «Нет»);

-

для столбца «Корректируемый период» указывается дата, относящаяся к периоду, который мы корректируем (23 квартал 2017 года).

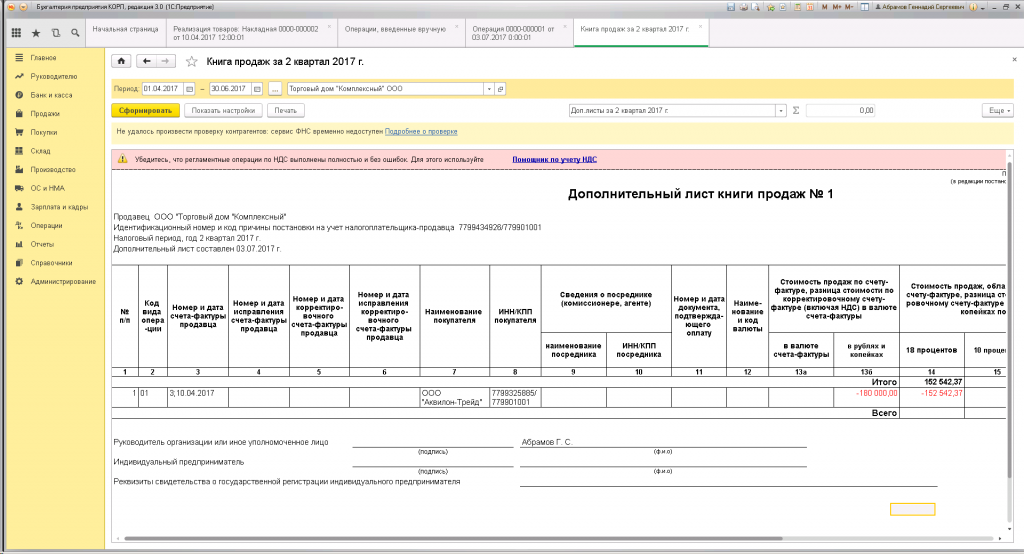

Когда все поля заполнены, можно проверить и записать документ. После этого реализация будет аннулирована, о чем появится запись в Книге продаж на дополнительном листе за 2 квартал 2017 года:

(Рейтинг:

5 ,

Голосов: 4 )

Материалы по теме

Узнайте о секретах заполнения типового документа Корректировка реализации вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т.ч. как исправить:

- реализацию прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. выписывать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка реализации

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлых лет, выявленные после подписания отчетности

- Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге продаж обнаружена в текущем периоде

- Суммовая ошибка в книге продаж обнаружена в следующем периоде

Документ Корректировка реализации

Документ Корректировка реализации используется для:

- исправления ошибок в первичных документах на реализацию ТМЦ, работ, услуг (ТРУ);

- корректировки суммы или количества реализованных товаров, работ, услуг по согласованию сторон, в т.ч. оформления возврата товаров от покупателя.

Виды операций:

- Корректировка по согласованию сторон:

- выписывается корректировочный счет-фактура;

- Исправление в первичных документах:

- выписывается исправительный счет-фактура.

Основные способы создания документа Корректировка реализации:

- на основании документов по кнопке Создать на основании:

- Реализация (акт, накладная);

- Корректировка реализации;

- Оказание производственных услуг;

- Отчет комиссионера (агента) о продажах;

- Возврат товаров от покупателя;

- из журнала документов:

- Продажи – Корректировка реализации.

Особенности заполнения:

- Исправление № от — данные исправленного документа;

- Основание – исправляемый или корректируемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются;

- вкладка Товары – корректировка, исправление стоимости или количества реализованных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества реализованных нематериальных ценностей;

Ошибка исправляется по счетам учета:

- сторнировочными записями

либо - дополнительными записями.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: регистрация исправленного счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

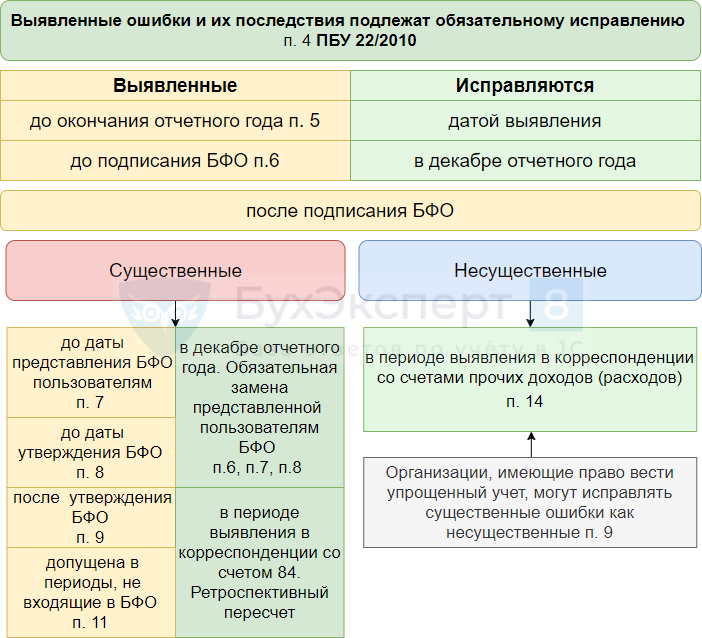

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в БУ в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладках Товары/Услуги – как и в первичном документе;

- в бухгалтерской отчетности ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода вносится в БУ в декабре (п. 6 ПБУ 22/2010):

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) не установлен:

- в корреспонденции со счетами и субконто, указанными на вкладках Товары/Услуги – как и в первичном документе;

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ ошибки прошлого года, выявленной до подписания отчетности

Несущественные ошибки прошлых лет, выявленные после подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода осуществляется как для несущественных ошибок в периоде обнаружения ошибки через 91 счет (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки.

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) установлен:

- в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, по умолчанию подставляется.

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для корректировки прошлого года 1С 8.3 не заложено, но принцип исправления такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т. к. проводки в БУ будут формироваться 31 декабря;

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) не установлен:

- в корреспонденции со счетами и субконто, указанными на вкладках Товары/Услуги – как и в первичном документе:

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается — особенность документа Корректировка реализации.

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы (расходы) по операции.

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для исправления таких ошибок в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

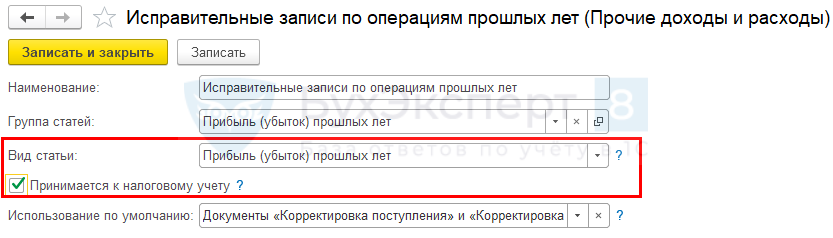

По алгоритму 1С корректировка прошлого года осуществляется только через 91 счет, а в этой ситуации исправление должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки.

- вкладка Расчеты — флажок Бухгалтерский учет прошлого года закрыт от корректировки (отчетность подписана) установлен;

- в проводках документа Корректировка реализации установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

Дата меняется только для проводки доходов/расходов в БУ!

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладках Товары/Услуги – как и в первичном документе;

- в текущей декларации ошибка будет отражена по тем же строкам что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период.

Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка реализации установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытие месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой 1С.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка реализации ничего корректировать не нужно.

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта:

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта:

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка реализации установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть

- повторите процедуру Закрытие месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Расчеты должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401)

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, исправить ошибку можно только подав уточненку по НДС за предыдущий период.

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации;

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки;

- уточненная декларация по налогу на прибыль сформируется автоматически.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете продавца.

Суммовая ошибка в книге продаж обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге продаж:

- осуществить исправление счета-фактуры, т. е. выписать Исправительный счет-фактуру (ИСФ);

- автоматически в Книге продаж текущего периода:

- аннулируется первичный счет-фактура;

- регистрируется исправительный счет-фактура;

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 9;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге продаж обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги продаж:

- выписать Исправительный счет-фактуру;

- автоматически в Доп.листе книги продаж прошлого периода (возникновения ошибки):

- аннулируется первичный счет-фактура;

- регистрируется исправительный счет-фактура.

- уточненная декларация по НДС будет сформирована автоматически:

- Раздел 9 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 9 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге продаж

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка поступления» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Здравствуйте,подскажите пожалуйста мне нужно удалить реализацию,так как она была задвоена в декабре 2020 года.

Пыталась сделать текущим периодом операцией вручную,нов Контур пишут,,что корректировка должна быть проведена в том же налоговом периоде.

Мне декабрем ее делать? Но атм ведь баланс тогда другой будет,а его исправить нельзя.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Добрый день! У вас ошибка существенная или нет?

kateryu6ka, у меня не ошибка мне нужно сделать сторно реализации,так как эта услуга есть в другом документе(она задвоена)

Добрый день!

Вам в любом случае проводить корректировку реализации текущей датой и подавать уточненку.

![]()

Светлана Мухачева, я, все таки считаю, что раз реализация прошла в прошлом году-сторнировать нельзя. Вопрос про существенность был к тому, что если сумма существенная то все корректировки через счет 84 «Нераспределенная прибыль (непокрытый убыток)», если нет-вносите корректировки на счете 91 «Прочие доходы и расходы». Заполняете дополнительный лист к книге продаж за период, в котором была реализация, отражаете в нем сумму отгрузки и налога со знаком минус.

Корректируете налоговую базу по НДС за 4 квартал и пересчитываете налог. Формируете и подаете уточненку на основании исправленной книги продаж с учетом заполненного дополнительного листа.

Баланс за 2020 год пересдавать не надо, но

— при существенной ошибке исправления вносятся периодом обнаружения. Получается, что все корректировки этим периодом и необходимо будет написать пояснения в отчетности за 2021 год и обозначить характер ошибки.

— если ошибка несущественная,то просто корректируете текущим периодом и никаких сведений не подаете, и за 2020 год ничего не корректируете

Кстати, когда будете делать корректировку реализации, не забудьте поставить в программе галочку о том, что вся бух отчетность сдана и утверждена

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

kateryu6ka, как мне понять существенная это ошибка была или нет,сумма с НДС 33000,00 за 2020 год

Цитата (kateryu6ka):Кстати, когда будете делать корректировку реализации, не забудьте поставить в программе галочку о том, что вся бух отчетность сдана и утверждена

где это ставить?

![]()

Светлана Мухачева,

Светлана Мухачева,

kateryu6ka, мне нужна корректировка,мне нужно сделать сторно,вопрос просто в каком периоде текущем или в 2020?

Корректировке присваивается номер,а этой реализации не было изначально,ее ошибочно сделали и надо убрать.

г. Астрахань226 428 баллов

Цитата (Светлана Мухачева):мне нужна корректировка,мне нужно сделать сторно,вопрос просто в каком периоде текущем или в 2020?

В текущем. Изучите ПБУ 222010.

Срочно нужна электронная подпись?

Подпись для госзакупок, маркировки, ЛесЕГАИС и других систем можно получить через час

Важный бух, прочитала ПБУ.п.14,так как мы можем применять упрощенную отчетность,так как мы малое предприятие,то существенную ошибку можно исправлять в текущем периоде.Теперь вопрос как исправить операцией вручную(сторно реализации) ,по каким проводкам и сумма еще должна попасть в нераспределенную прибыль.

г. Астрахань226 428 баллов

Цитата (Светлана Мухачева):Теперь вопрос как исправить операцией вручную(сторно реализации)

Делаете сторно лишней реализацией и вручную исправляете проводки в силу ПБУ 222010. С использованием счетов учета прочих доходов и расходов.

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала.

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

Пример 1

18.12.2022 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 240 тыс. руб., в том числе НДС 40 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2022. В марте 2023 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 3000 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2023 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

Декабрь 2022 года:

- Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 тыс. руб.

- Дт 19 Кт 60 — отражен НДС в сумме 40 тыс. руб.

- Дт 68 Кт 19 — принятие НДС к вычету в сумме 40 тыс. руб.

- Дт 60 Кт 51 — оплачены выполненные работы в сумме 240 тыс. руб.

Апрель 2023 года:

После подписания дополнительного соглашения сделаны следующие записи:

- Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 000 руб.

- Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 3000 руб.

- Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 тыс. руб.

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Декабрь 2022 года:

- Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 240 тыс. руб.

- Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 40 тыс. руб.

- Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 240 тыс. руб.

Апрель 2023 года:

- Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2022 года, выявленный в апреле 2023 года, в сумме 15 000 руб.

- Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 3000 руб.

- Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 тыс. руб.

На нашем сайте вы можете скачать бланк акта выполненных работ «Акт приемки выполненных работ в строительстве — образец».

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2023 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2023 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1800 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1800 руб.

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.

Не отразили вовремя реализацию – как исправить?

- Опубликовано 09.01.2020 11:05

- Автор: Administrator

- Просмотров: 50497

С ошибками при ведении учета сталкиваются все, ведь не ошибается тот, кто ничего не делает. Но даже опытных бухгалтеров вопросы по исправлению ситуации иногда ставят в тупик. Например, договорной отдел долго согласовывал договор с покупателем и в итоге согласовал «задним» числом. Как быть бухгалтеру, если отчетный период уже закрыт? Разберемся на практическом примере в 1С: Бухгалтерии, как исправить такую реализацию в бухгалтерском и налоговом учете.

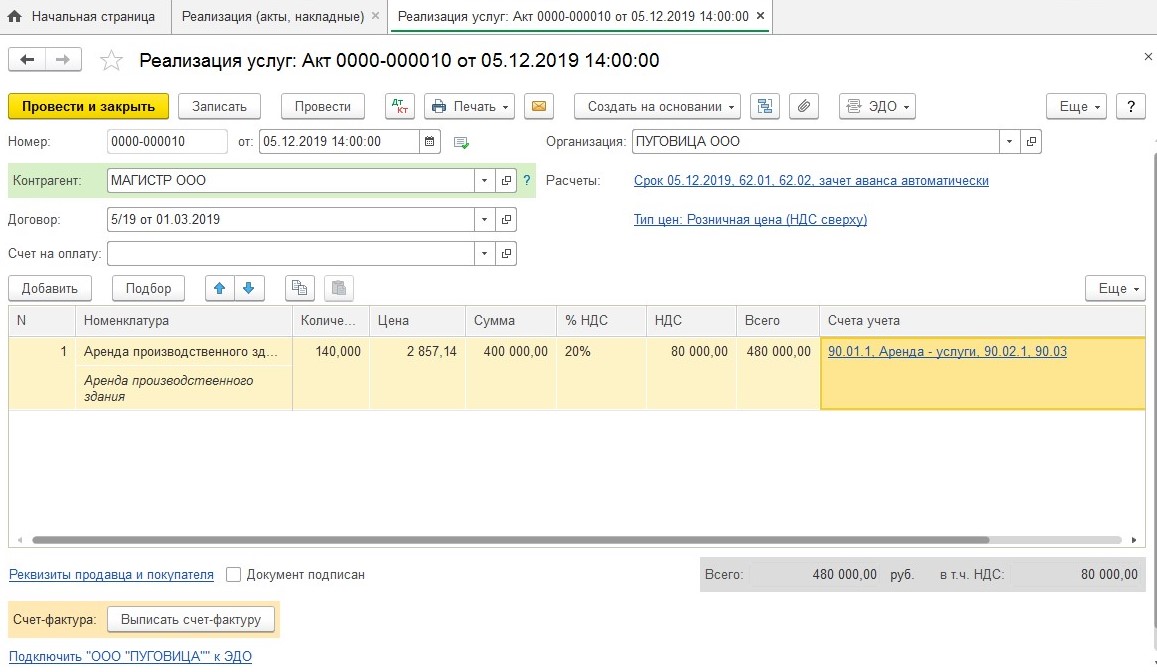

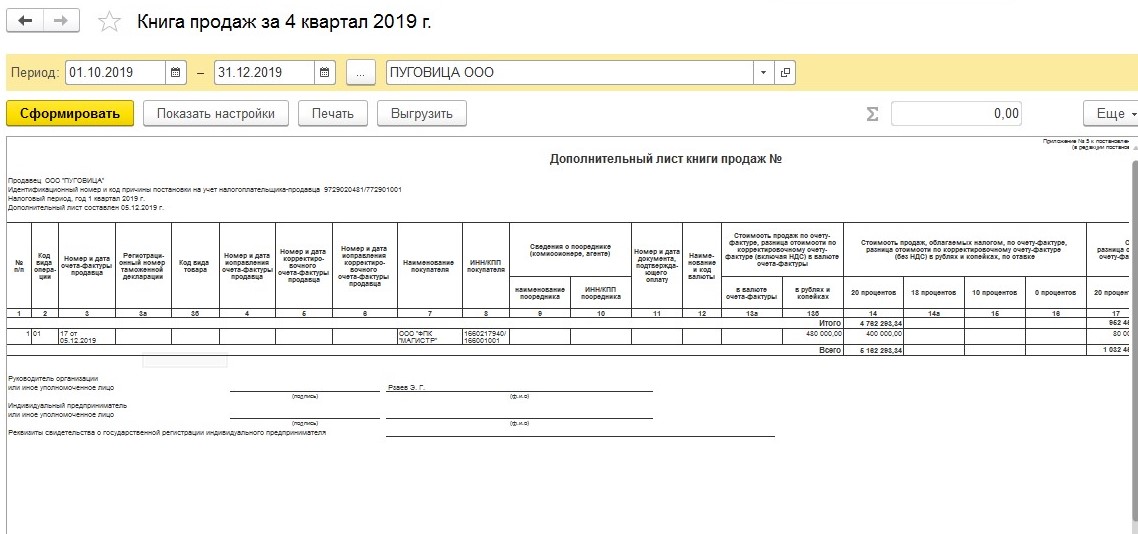

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

Сначала разберемся, как исправить ситуацию в бухгалтерском учете. Основным документом, регламентирующим исправление ошибок в бухгалтерском учете, служит ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.10.2010 №63н). Согласно этому документу, реализацию в нашем примере нужно отразить текущей датой.

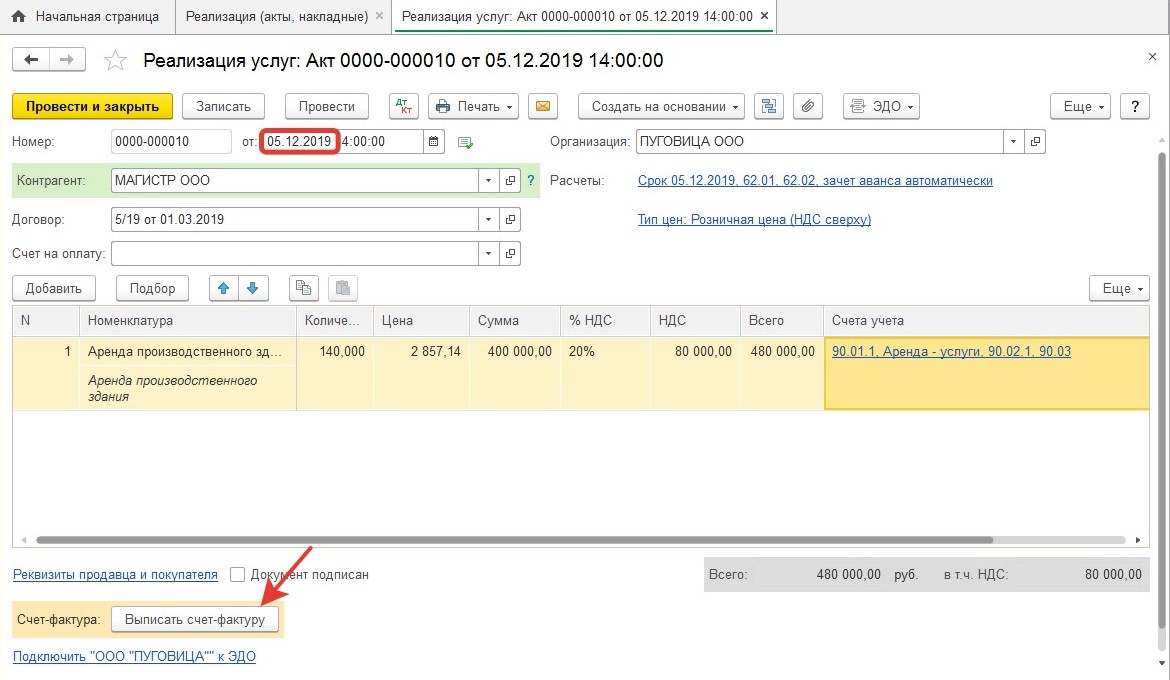

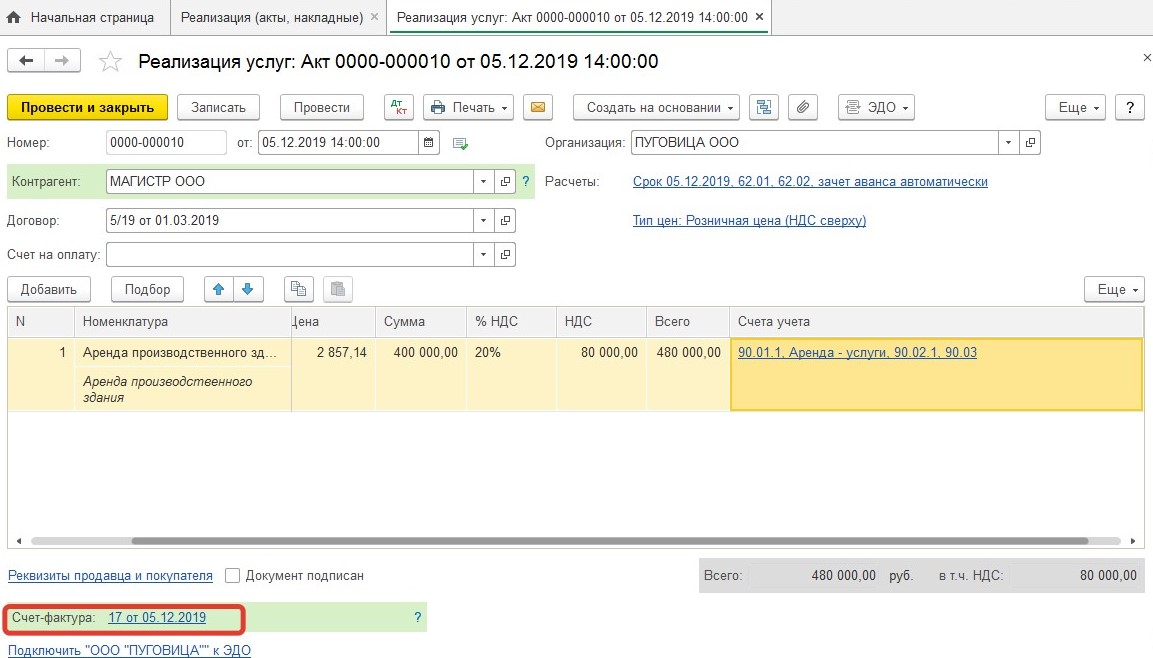

Затем исправляем данные налогового учета по НДС – необходимо подать уточненную декларацию и доплатить сумму налога в бюджет. Для этого регистрируем счет-фактуру в книге продаж (автоматически документ будет зарегистрирован текущей датой):

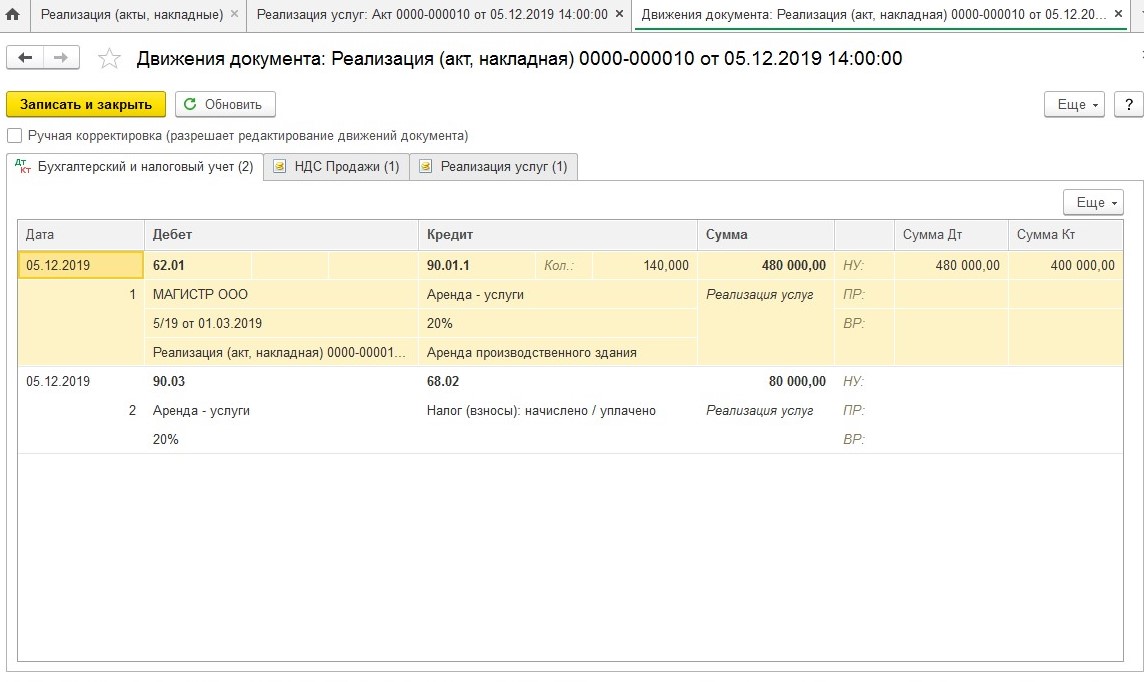

При проведении документа реализации программа сформирует движения по счетам учета:

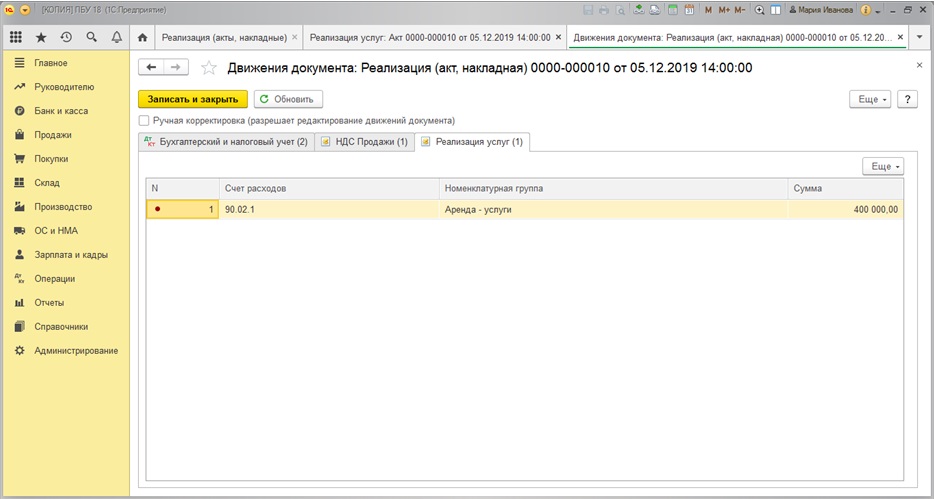

И движения по регистрам «НДС Продажи» и «Реализация услуг»

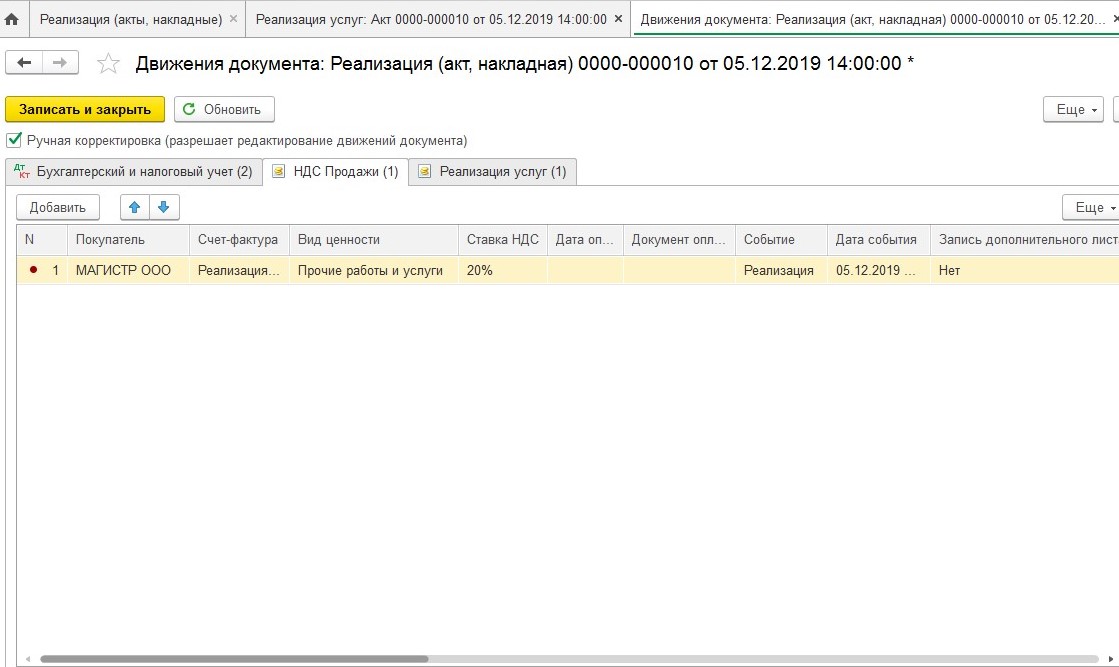

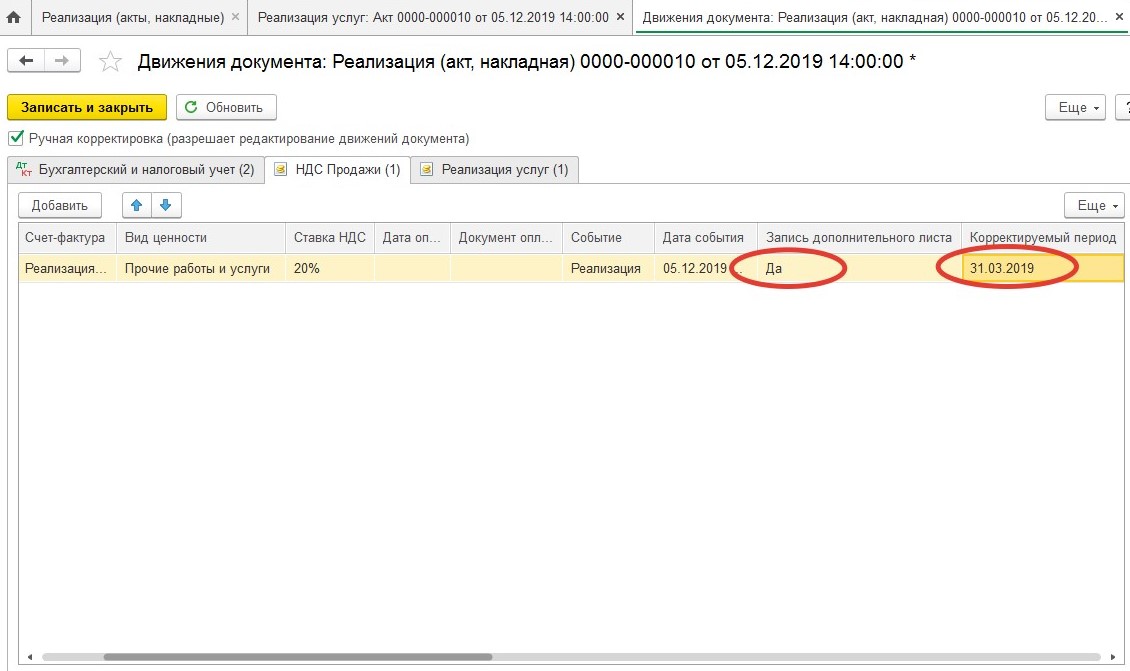

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т.е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» — нужную дату:

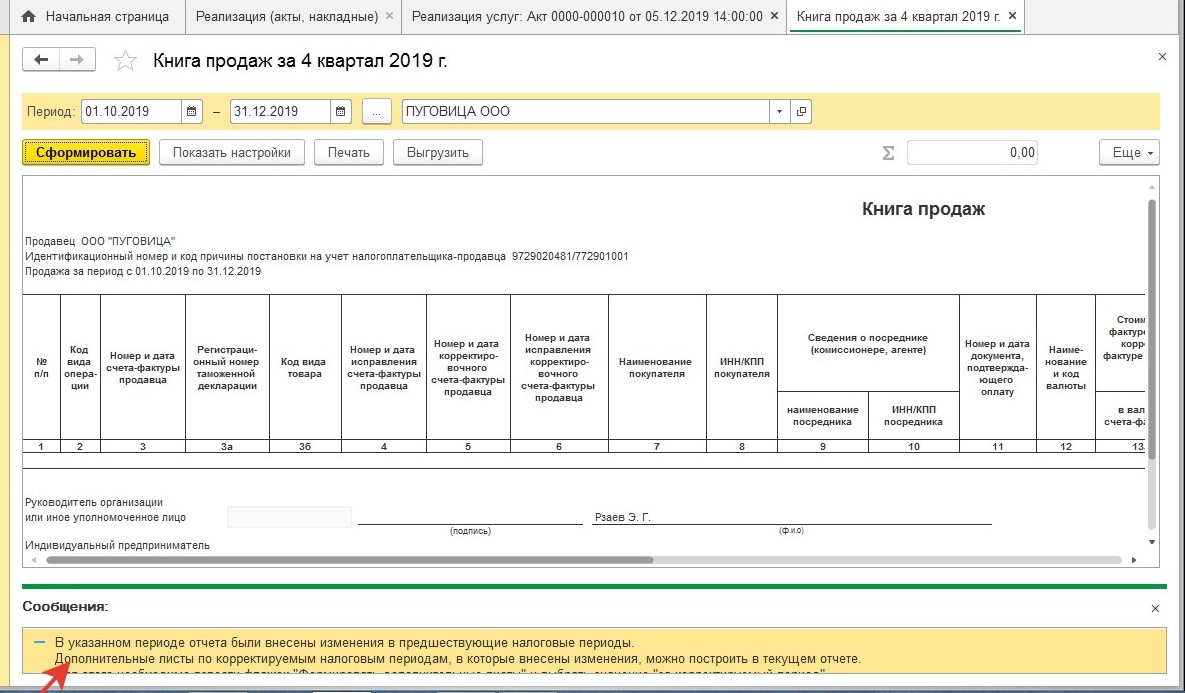

Сформируем книгу продаж:

При формировании отчета за текущий квартал программа выдаст сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок «Формировать дополнительные листы» и выбрать значение «за корректируемый период»».

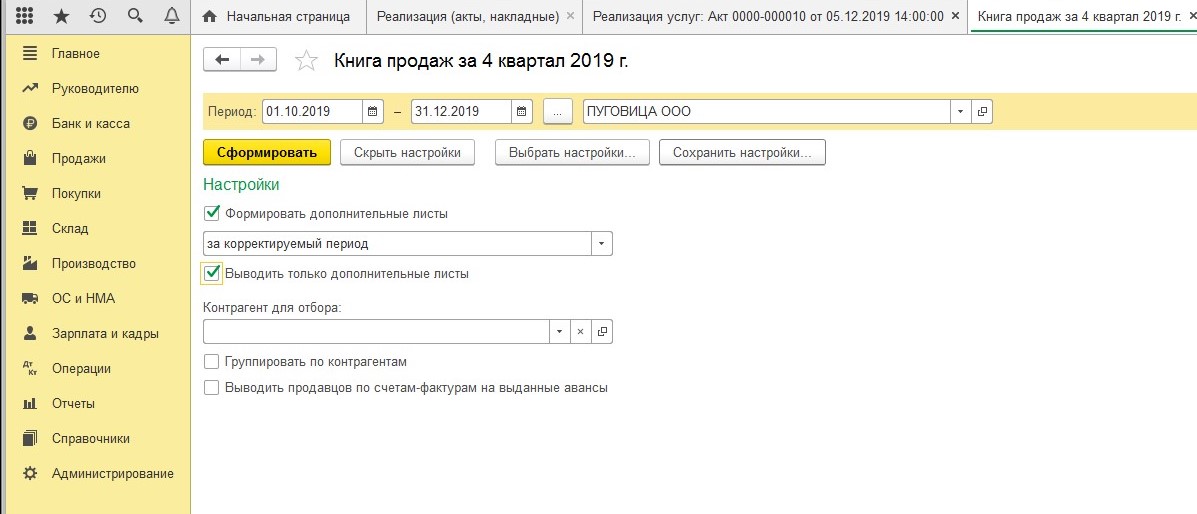

Воспользуемся указанным советом и установим необходимые настройки:

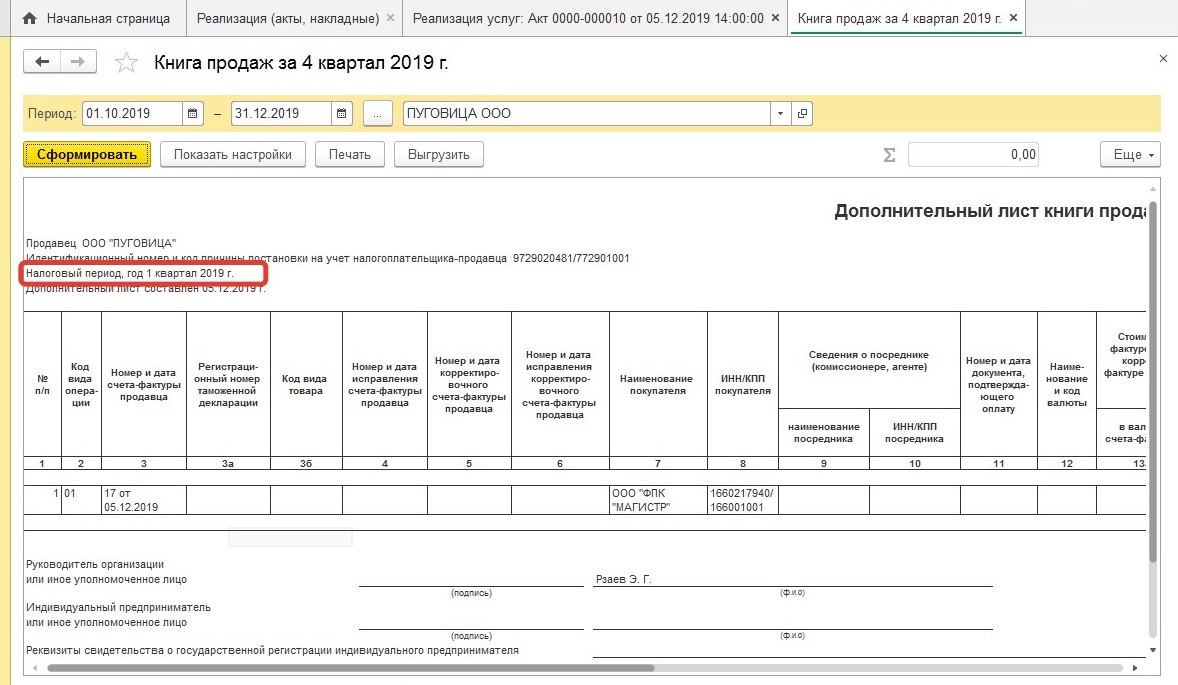

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).

Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

Поэтому после предоставления декларации по НДС есть вероятность получить от налоговиков сообщение с требованием дать пояснения о причинах такого несовпадения (подп. 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ). Срок, в течение которого нужно дать пояснения – 5 рабочих дней со дня, следующего за днем получения от налоговиков сообщения с требованием об их представлении. Налоговики предлагают воспользоваться для этих целей рекомендованной формой пояснений (письмо ФНС России от 07.04.2015 №ЕД-4-15/5752@), но вы также можете представить их и в произвольной форме.

Скачать образец пояснений для инспекторов

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Содержание:

1. Первоначальная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

2. Повторная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Пример: Организация ООО «Торговый дом» (покупатель) заключила с ООО «ТФ-Мега» (продавец) договор на поставку товара. Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

20 апреля покупатель отразил поступление товаров и заявил налоговый вычет предъявленной продавцом суммы НДС на основании полученного счета-фактуры на сумму 424 800,00 руб.

31 мая согласно условиям договора продавец предоставил покупателю скидку с изменением цены в размере 5% на отгруженные в апреле товары, в связи с чем покупатель получил от продавца корректировочный счет-фактуру на сумму 21 240,00 руб.

29 июня продавец согласно условиям договора предоставил покупателю дополнительную скидку на отгруженные в апреле товары в размере 5% их стоимости, в результате чего покупатель получил второй корректировочный счет-фактуру на сумму 20 178,00 руб.

1. Первоначальная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Отражение в программах 1С Предприятие 8 первой корректировки в сторону уменьшения стоимости ранее реализованных товаров (операции: 1.1 «Сторно выручки от реализации товаров»; 1.2 «Корректировка начисленного НДС») производится с помощью документа Корректировка реализации с видом операции «Корректировка по согласованию сторон».

Создать документ корректировки можно одним из способов:

· на основании документа «Реализация (акт, накладная)» с видом операции «Товары» (в разделе «Продажи»);

· на основании документа «Счет-фактура выданный», сформированного при отгрузке товаров (раздел «Продажи» → подраздел «Продажи» → гиперссылка «Счета-фактуры выданные»).

В новом не проведённом документе корректировки реализации с видом операции «Корректировка по согласованию сторон» на закладке «Товары» в графе «Цена» в строке «после изменения» нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Значения остальных полей по измененным товарным позициям (стоимость без НДС в графе «Сумма», сумма НДС в графе «НДС», стоимость с НДС в графе «Всего») рассчитываются автоматически.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для БУ (НУ), в документе корректировки реализации в строке «Отражать корректировку» должно быть установлено значение «Во всех разделах учета».

После проведения документа будут сформированы сторнировочные проводки в программе 1С:

· по дебету счета 62.01 и кредиту счета 90.01.1 – на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 21 240,00 руб. (7 080,00 руб. + 14 160,00 руб.);

· по дебету счета 90.03 и кредиту счета 19.09 – на отрицательную разницу в сумме НДС по операции реализации до и после корректировки в размере 3 240,00 руб. (1 080,00 руб. — 2 160,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления «НДС предъявленный». Данные регистра «НДС предъявленный» в дальнейшем будут учитываться при формировании записей книги покупок. Приход в этот регистр – это потенциальная запись в книге покупок, расход – предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т.п.).

Корректировочный счет-фактура (операция 1.3 «Составление корректировочного счета-фактуры») создается по кнопке «Выписать корректировочный счет-фактуру» под табличной частью документа «Корректировка реализации».

После нажатия кнопки автоматически создается новый документ «Корректировочный счет-фактура выданный в 1С», а в документе «Корректировка реализации» появляется гиперссылка на созданный корректировочный счет-фактуру.

В созданном и проведенном документе «Корректировочный счет-фактура выданный», в который можно перейти по гиперссылке, автоматически будут заполнены все поля, а в строке «Документы-основания» будет содержаться гиперссылка на соответствующий документ корректировки реализации.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

· код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· переключатель в положение «На бумажном носителе», флажок в поле «Выставлен (передан контрагенту)» и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

С 01.01.2015 г. налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе «Счет-фактура выданный» в 1С указывается, что суммы для регистрации в журнале учета («из них по комиссии» и «НДС (в т.ч.)») равны нулю.

На основании проведенного документа «Корректировочный счет-фактура выданный» в регистр «Журнал учета счетов-фактур» в 1С будет введена запись для хранения необходимой информации о выставленном корректировочном счете-фактуре.

С помощью кнопки «Печать» можно просмотреть печатную форму и, соответственно, распечатать документ учетной системы «Корректировочный счет-фактура выданный».

Поскольку изменение цены затронуло все товары, то в корректировочном счете-фактуре будут отражены все товарные позиции (пп. 4 п. 5.2 ст. 169 НК РФ, п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Кроме того, в корректировочном счете-фактуре будут указаны:

· в строке «К счету-фактуре (счетам-фактурам)» – реквизиты счета-фактуры, выставленного при отгрузке товаров;

· в строке А (до изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – показатели, отраженные в соответствующих графах по каждой товарной позиции в счете-фактуре на отгрузку;

· в строке Б (после изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – показатели, соответствующие текущим значениям после проведенной корректировки;

· в строке Г (уменьшение) табличной части в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – разница между показателями до и после изменения.

Корректировочный счет-фактура, составленный продавцом при уменьшении стоимости реализованных товаров, регистрируется в книге покупок в том налоговом периоде, в котором произведено изменение стоимости. т.е. во 2 квартале 2018 года.

Регистрация корректировочного счета-фактуры в книге покупок (операция 1.4 «Предъявление НДС к вычету») производится с помощью регламентного документа «Формирование записей книги покупок» (раздел «Операции → подраздел Регламентные операции НДС») по команде «Создать».

Для заполнения документа по данным подсистемы НДС рекомендуется использовать команду «Заполнить».

Данные о корректировочных счетах-фактурах, составленных продавцом при уменьшении стоимости реализации, подлежащие регистрации в книге покупок, отражаются на закладке «Уменьшение стоимости реализации».

После проведении документа «Формирование записей книги покупок» формируется бухгалтерская проводка в программе 1С:

· по дебету счета 68.02 и кредиту счета 19.09 – на сумму НДС в размере 3 240,00 руб., подлежащую налоговому вычету.

В регистр «НДС предъявленный» вносится запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» на сумму НДС, подлежащую налоговому вычету.

Одновременно вносится запись в регистр «НДС Покупки» для формирования книги покупок в 1С за 2 квартал 2018 года.

2. Повторная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Отражения в программе повторной корректировки в сторону уменьшения стоимости ранее реализованных товаров (операции: 2.1 «Сторно выручки от реализации товаров»; 2.2 «Корректировка начисленного НДС в 1С») также производится с помощью документа «Корректировка реализации» с видом операции «Корректировка по согласованию сторон».

Поскольку при повторной корректировке происходит изменение стоимости тех же товаров, что и при первоначальной корректировке, создание документа «Корректировка реализации» производится:

· на основании документа «Корректировка реализации» с видом операции «Корректировка по согласованию сторон» (раздел «Продажи» → подраздел «Продажи»);

· на основании документа «Корректировочный счет-фактура выданный», сформированного при первоначальной корректировке (раздел «Продажи» → подраздел «Продажи»).

Во втором новом не проведенном документе «Корректировка реализации» с видом операции «Корректировка по согласованию сторон» на закладке «Товары» в графе «Цена» в строке «после изменения» по товарным позициям указывается новая цена с учетом предоставленной скидки.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для БУ (НУ), то в документе «Корректировка реализации» в строке «Отражать корректировку» должно быть установлено значение «Во всех разделах учета».

После проведения документа будут сформированы сторнировочные бухгалтерские проводки в программе 1С:

· по дебету счета 62.01 и кредиту счета 90.01.1 – на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 20 178,00 руб. (6 726,00 руб. + 13 452,00 руб.);

· по дебету счета 90.03 и кредиту счета 19.09 – на отрицательную разницу в сумме НДС по операции реализации товаров до и после корректировки в размере 3 078,00 руб. (1 026,00 руб. + 2 052,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления «НДС предъявленный».

Корректировочный счет-фактура (операция 2.3 «Составление корректировочного счета-фактуры») создается по кнопке «Выписать корректировочный счет-фактуру» под табличной частью документа «Корректировка реализации».

После нажатия кнопки автоматически создается новый документ «Корректировочный счет-фактура выданный» (рис. 18), а в документе «Корректировка реализации» появляется гиперссылка на созданный корректировочный счет-фактуру.

В созданном и проведенном документе «Корректировочный счет-фактура выданный», в который можно перейти по гиперссылке, автоматически будут заполнены все поля, а в строке «Документы-основания» будет содержаться гиперссылка на соответствующий документ «Корректировка реализации».

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

· код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· переключатель в положение «На бумажном носителе», флажок в поле «Выставлен (передан контрагенту)» и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

На основании проведенного документа «Корректировочный счет-фактура» в регистр «Журнал учета счетов-фактур» будет введена запись для хранения необходимой информации и выставленном корректировочном счете-фактуре.

С помощью кнопки «Печать документа» печатную форму корректировочного счета-фактуры и далее из печатной формы по кнопке «Печать» выполнить печать.

Поскольку изменение цены затронуло все товары, то в корректировочном счете-фактуре будут отражены все товарные позиции (пп. 4 п. 5.2 ст. 169 НК РФ, п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Кроме того, в корректировочном счете-фактуре будут указаны:

· в строке «К счету-фактуре (счетам-фактурам)» — реквизиты корректировочного счета-фактуры, выставленного при первоначальной корректировке товаров;

· в строке А (до изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — показатели, отраженные в соответствующих графах по данным товарным позициям в первоначальном корректировочном счете-фактуре (рис. 8);

· в строке Б (после изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — показатели, соответствующие текущим значениям после проведенной корректировки;

· в строке «Г (уменьшение)» табличной части в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — разница между показателями до и после изменения.

Повторный корректировочный счет-фактура, составленный продавцом при уменьшении стоимости товаров, регистрируется в книге покупок в том налоговом периоде, в котором произведено изменение стоимости. т.е. также во 2 квартале 2018 года.

Регистрация корректировочного счета-фактуры в книге покупок (операция 2.4 «Предъявление НДС к вычету») производится с помощью регламентного документа «Формирование записей книги покупок» (раздел «Операции → подраздел Регламентные операции НДС») по команде «Создать».

Для заполнения документа по данным подсистемы НДС рекомендуется использовать команду «Заполнить».

Данные о корректировочных счетах-фактурах, составленных продавцом при уменьшении стоимости реализации, подлежащие регистрации в книге покупок, отражаются на закладке «Уменьшение стоимости реализации».

После проведении документа «Формирование записей книги покупок» формируется бухгалтерская проводка в программе 1С:

· по дебету счета 68.02 и кредиту счета 19.09 – на сумму НДС в размере 3 078,00 руб., подлежащую налоговому вычету.

· В регистр «НДС предъявленный» вносится запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» на сумму НДС, включенную в книгу покупок.

Одновременно вносится запись в регистр «НДС Покупки» для формирования книги покупок в 1С за 2 квартал 2018 года.

Таким образом в книге покупок за 2 квартал 2018 года буду зарегистрированы:

· корректировочный счет-фактура № 19 от 31.05.2018, выставленный при первоначальном уменьшении стоимости товаров;

· корректировочный счет-фактура № 20 от 29.06.2018, выставленный при повторном уменьшении стоимости товаров.

Заявленная к вычету сумма налога в размере 6 318,00 руб. (3 240,00 руб. + 3 078,00 руб.) будет отражена по строке 120 раздела 3 налоговой декларации по НДС за 2 квартал 2018 года (раздел Отчеты — подраздел 1С-Отчетность)

Вот мы и скоректировали реализацию.

Итог – на данном примере мы наглядно показали, что четкие шаги действий приводит к правильному результату!

Если у Вас вдруг возникнут вопросы, Вы всегда можете нам позвонить или написать. Мы на связи и рады помочь.

Специалист компании ООО «Кодерлайн»

Митницкая Наталья Васильевна

Эти настройки в «1С:Бухгалтерия 8», ред. 3.0, ускорят вашу работу и спасут драгоценное время в отчетный период.

Объединяйте несколько выставленных покупателю счетов в одной накладной или акте

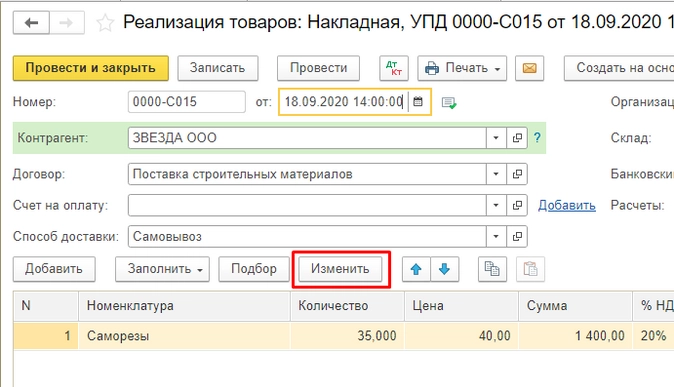

Сначала делаем изменение документа, потом заполняем табличную часть. Другой порядок — это ошибка. Поэтому переходим в документ «Реализация товаров» и нажимаем на кнопку «Изменить».

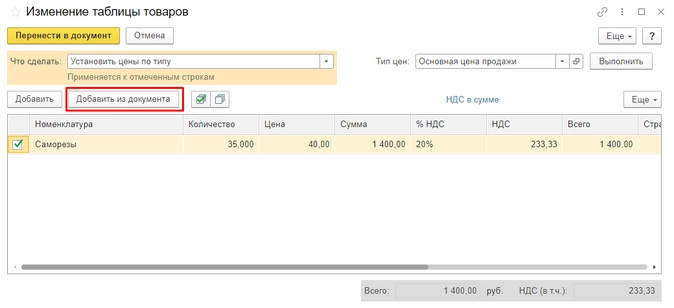

На экране откроется окно «Изменение таблицы товаров». Нажимаем в нем кнопку «Добавить из документа».

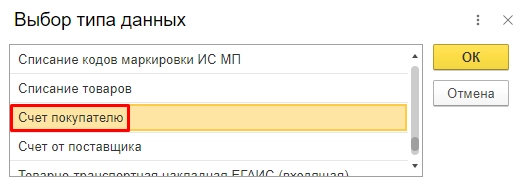

В появившемся списке выбираем «Счет покупателю» и переходим к счетам, выставленным конкретному контрагенту.

После выбора необходимых счетов нажимаем «ОК», и данные автоматически появятся в табличной части накладной.

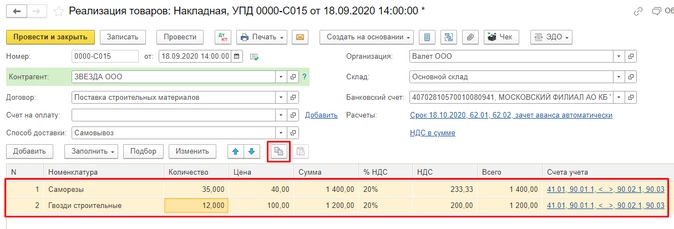

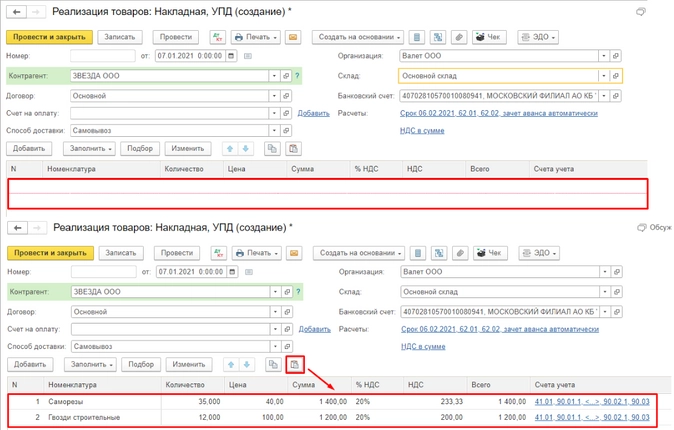

Копируйте номенклатуру из одного документа в другой

Данный лайфхак пригодится, когда необходимости сделать два разных документа с одинаковым содержимым, а в программе нет возможности создать один на основании другого.

Откроем документ, из которого требуется скопировать строки табличной части с номенклатурой. Выделим строки в табличной части документа с помощью сочетания клавиш на клавиатуре Ctrl и A (английского алфавита). Все строки должны выделиться желтым цветом. Если требуется выборочно скопировать строки из табличной части, то отмечаем их, удерживая клавишу Ctrl на клавиатуре.

После того, как выделили необходимые строки из табличной части, нажимаем кнопку «Скопировать строки».

Создаем новый документ, в который перенесем скопированные строки. Нажимаем кнопку «Вставить строки».

Скопированные данные отразятся в табличной части нового документа.

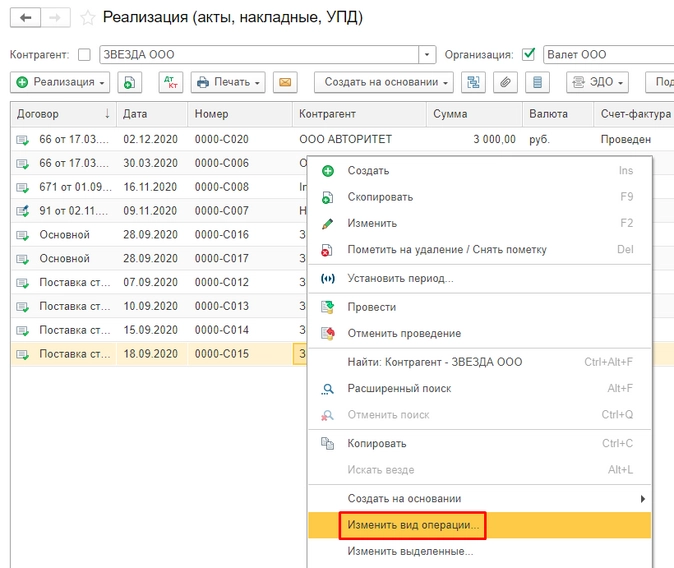

Изменяйте вид операции, если ошиблись в нем, а не весь документ поступления или реализации

От выбранного вида операции зависит форма документа и проводки, которые формируются при проведении документа. А что делать, если ошибся с видом операции, да еще и провел документ?

Выделяем в списке документ и открываем правой кнопкой мыши контекстное меню, выбираем команду «Изменить вид операции».

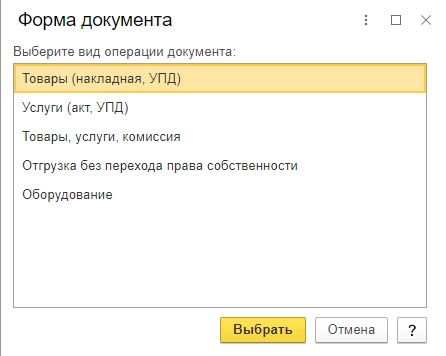

В открывшемся окне «Форма документа» выбираем необходимый вид операции.

Откроется документ, в котором форма соответствует новому виду операции. Проверяем документ на наличие всех необходимых данных, после чего проводим и закрываем его. Смотрим: проводки соответствуют новому виду операции.

Меняйте реквизиты документов в программе «оптом»

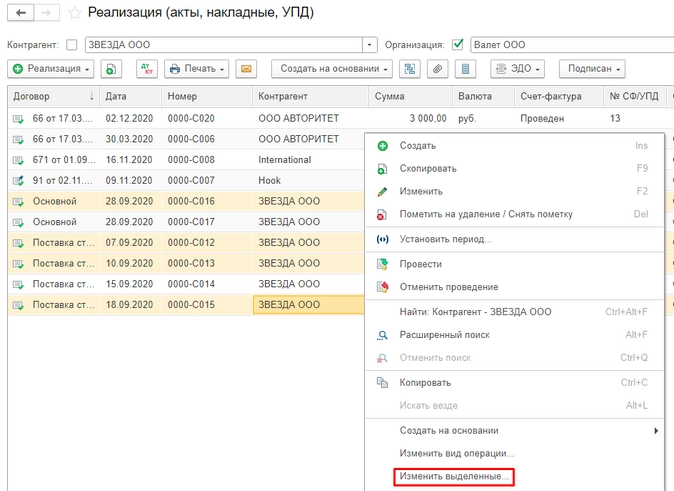

Для группового изменения реквизитов документов или элементов справочников в программе выделяем в списке эти документы/элементы справочника, открываем правой кнопкой мыши контекстное меню и выбираем команду «Изменить выделенные». Чтобы выделить несколько документов в одном диапазоне, нажимаем и удерживаем клавишу Shift на клавиатуре. Если требуется выбрать несколько отдельных документов, то отмечаем их, удерживая клавишу Ctrl на клавиатуре. Все строки должны выделиться желтым цветом.

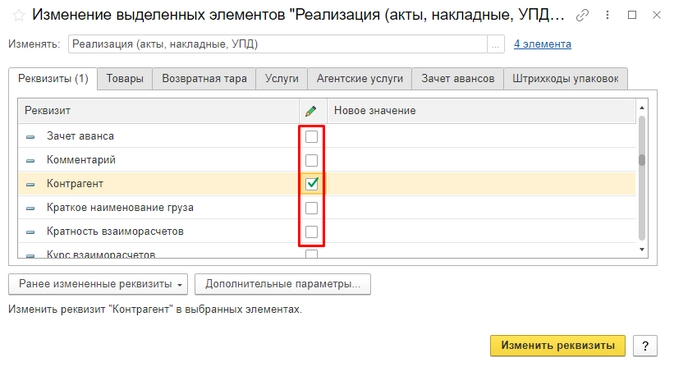

В открывшейся форме «Изменение выделенных элементов» отмечаем флажками реквизиты, которые нужно изменить и указать их новое значение.

В колонке «Новое значение» указываем новое значение реквизита. Если необходимо задать пустое значение, то включаем флажок в колонке с изображением карандаша, а колонку «Новое значение» оставляем незаполненной. При этом одновременно можно менять несколько реквизитов.

Важно помнить: не все реквизиты стоит менять!

3 примера неприятных ситуаций:

- Изменили реквизиты табличной части документа/справочника. Новое значение программа подставила во все строки табличной части документа/справочника.

- Изменили цифровой реквизит документа/справочника. В том числе из табличной части. Реквизиты, зависящие от измененного, программа не пересчитала автоматически.

- Изменили реквизит документа/справочника, который зависит от других реквизитов. В том числе из табличной части. Например, договор зависит от контрагента и организации. Тогда будет нарушена корректность данных.

Кроме этого, среди реквизитов могут быть те, что по умолчанию недоступны для изменения. Отображаются они серым цветом. Это так называемые защищенные реквизиты, которые могут повлиять на другие объекты: списки, документы, справочники и др.

Нажимаем кнопку «Изменить реквизиты». Программа сохранит все правки, а проведенные документы — перепроведет.

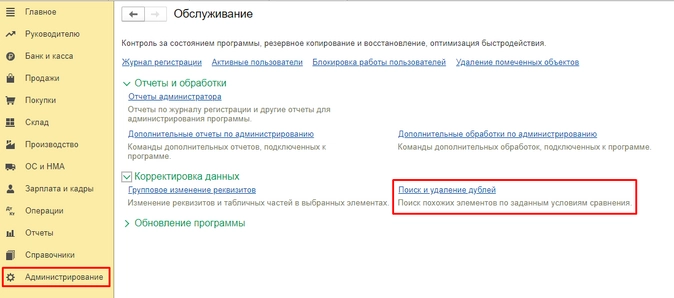

Удаляйте дубли

Лайфхак, который помогает бороться с внесенными одинаковыми элементами в справочники программы. Чаще всего дубли встречаются в справочниках «Контрагенты» и «Номенклатура» и путают бухгалтера.

Чтобы найти и удалить дубли в программе»1С:Бухгалтерия 8«, ред. 3, воспользуйтесь специальной обработкой. Она находится в разделе «Администрирование» — «Обслуживание», гиперссылка «Поиск и удаление дублей».

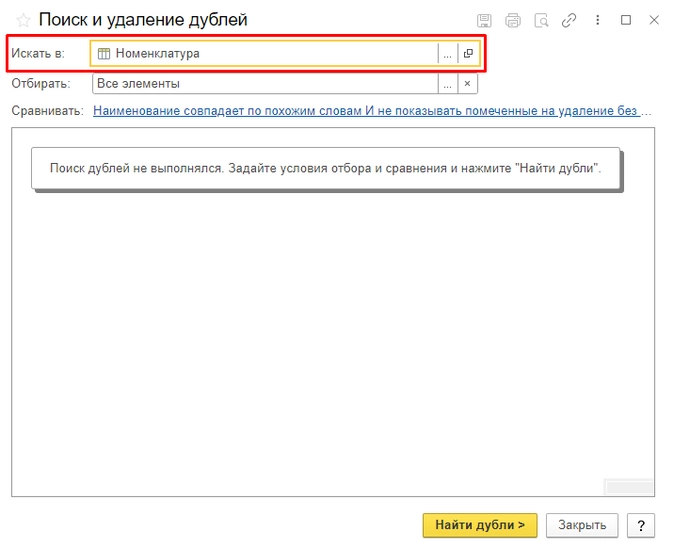

В открывшемся окне укажите область поиска, заполнив поле «Искать в:».

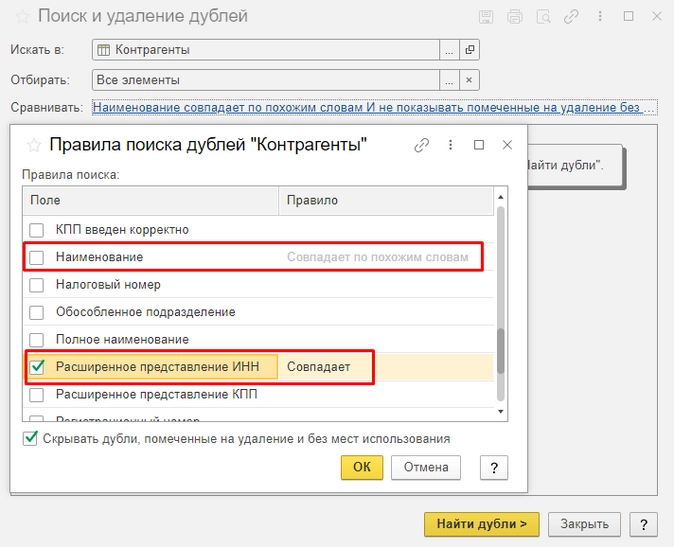

Выбираем из списка нужную область поиска дублей. Например, проверим справочник «Контрагенты». Выбираем его, затем переходим по гиперссылке в поле «Сравнивать» и задаем правила поиска дублей для выбранного объекта. По умолчанию установлен поиск по наименованию — по схожим словам.

Но у контрагента могут быть разные наименования: полное и сокращенное, ИП или Индивидуальный предприниматель, например. В этом случае лучше сопоставлять элементы по другим реквизитам. Например, для справочника «Контрагенты» берем ИНН, КПП, для справочника «Номенклатура» — Артикул. Убираем галочку с реквизита «Наименование», проставляем поиск по ИНН.

После того, как условия поиска заданы, нажимаем кнопку «Найти дубли».

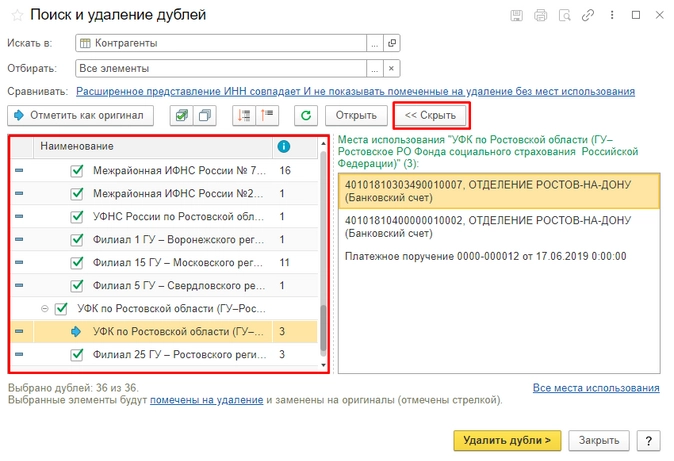

Программа автоматически составит и отобразит список из повторяющихся элементов.

Если выделим элемент в левом окне справа, появится информация, где его использовали. Места использования дублей можете свернуть по кнопке «Скрыть». Или наоборот — если надо, откройте тот документ, в котором данные дубли использовали. Рядом с элементом увидите количество объектов, где он задействован.

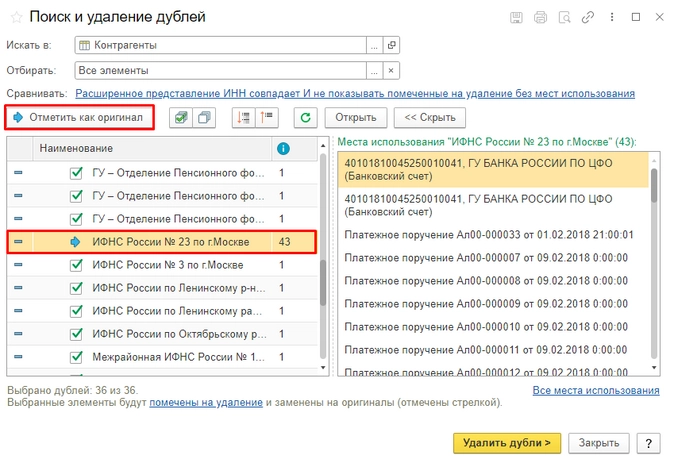

Элемент с наибольшим количеством записей программа автоматически определяет как оригинал и выделяет его синей стрелочкой.

Если какой-то из объектов не обрабатываем, то флажок с него снимаем. Если мы изменяем объект, на который программа перенесет все данные с другого объекта при его удалении, то его нужно отметить, нажав кнопку «Отметить как оригинал».

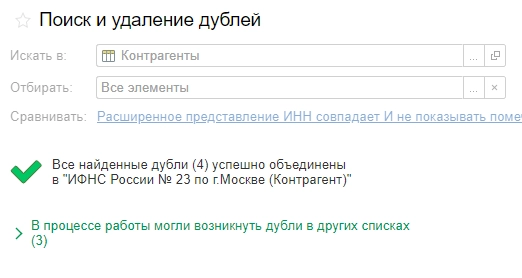

Нажимаем на кнопку «Удалить дубли». Программа перенесет все объекты, где был элемент-двойник, на отмеченный объект-оригинал, тем самым объединив их.

По этой схеме можно продолжить искать дубли в других местах программы, нажав на кнопку «Новый поиск». И таким нехитрым способом можно очистить справочники от элементов-двойников. Всех помеченных двойников программа удаляет обычным способом, через раздел «Администрирование» — «Сервис» — «Удаление помеченных объектов».

Установите время проведения документов

Данная настройка решает больной вопрос о зачете аванса и позволяет избежать отрицательных остатков в течение дня. Заходим в раздел «Администрирование» — «Проведение документов».

Устанавливаем флажок на пункте «Время документов устанавливать автоматически». Если флажок сняли, а документ записываете текущей датой, время его записи будет считаться по времени компьютера. Если отредактировать дату документа, то при записи время документа автоматически встанет на 12:00:00.

Флажок стоит? Умная программа сама определит каким именно временем какой документ фиксировать. Например, документы поступления и реализации товаров программа всегда отражает раньше, чем оплату поставщику и оплату от покупателя. Документы по реализации товаров покупателю «пойдут» позже, чем поступление товаров от поставщика.

Что это дает?

Такие настройки как раз позволят избежать лишних оборотов по зачету авансов и отрицательных остатков в течение дня. Дополнительно не придется волноваться о том, что какой-то документ провели по времени раньше, чем связанный с ним другой документ. Например, счет-фактуру провели раньше, чем товарную накладную.

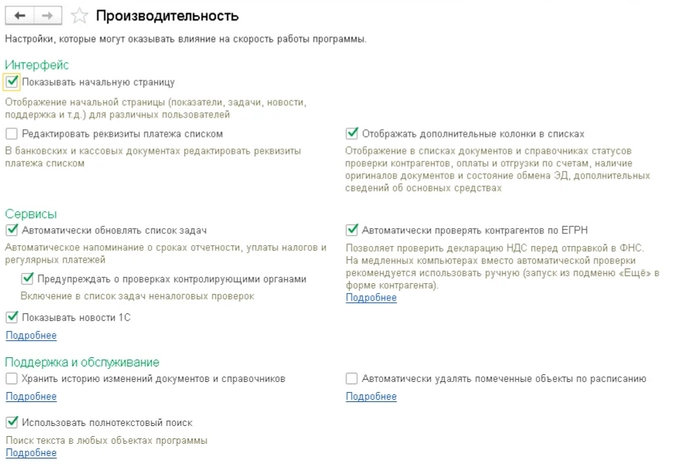

Ускоряем работу «1С»

Переходим в раздел «Администрирование» — «Производительность». Отключаем все функции и элементы, которые не нужны нам каждый день.

Прежде убедитесь, что именно для вас — лишнее. Новости? Списки задач?

Если есть сомнения — обратитесь к своему специалисту сопровождения.

Когда мы отключим ненужные фоновые задачи, операции, то облегчим работу программы.