Акта сверки с разногласиями всегда формируется в ответ на ранее сделанный акт сверки взаиморасчетов. Причина составления – одна из сторон не согласная с данными, предоставленными в первоначальном документе.

Акты сверки с разногласиями имеют хождение как между коммерческими структурами в период или после завершения договорных отношений, так и при взаимодействии предприятий с налоговой инспекцией и другими государственными учреждениями.

ФАЙЛЫ

Скачать пустой бланк акта сверки с разногласиями .docСкачать образец акта сверки с разногласиями .doc

Наиболее частые причины разногласий

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Зачем нужен акт сверки с разногласиями

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к. в некоторых случаях он обретает статус юридически значимого документа, например тогда, когда одна из сторон по каким-либо причинам надумает обратиться в суд.

Подписывать или не подписывать

У сотрудников некоторых предприятий, впервые столкнувшихся с расхождениями по акту сверки, часто возникает вопрос о том, нужно ли подписывать документ, с которым они не согласны.

Практика говорит о том, что лучше документы, с которыми не согласны, не визировать, поскольку личная подпись свидетельствует о согласии и оспорить это не удастся.

Если проблема возникла, то её следует обсудить по телефону, прийти к какому-то компромиссу, зафиксировать всё на бумаге и только в случае полного совпадения мнений, подписывать акт.

Кто составляет акт сверки с разногласиями

Как правило, обязанность по формированию акта сверки с разногласиями возлагается на работника бухгалтерского отдела, который ответственен за контроль платежей по договорам или налоговые расчеты. Он и ставит свою подпись под документом, а директор удостоверяет акт только тогда, когда все разногласия окончательно утрясутся.

Являясь материально-ответственным лицом, бухгалтер при формировании акта сверки должен досконально проверять все строки, имеющие ключевое значение:

- дату составления акта;

- период, который рассматривается;

- дебет и кредит;

- сальдо;

- ссылки на договоры и иные документы, если они играют роль в этом конкретном случае.

Образец акта сверки с разногласиями

На сегодня нет единого унифицированного бланка акта сверки с разногласиями, так что работники предприятий могут формировать его в произвольном виде или, если в организации есть разработанный и утвержденный шаблон документа – по его образцу. Важно только, чтобы по своему составу документ отвечал определенным нормам составления подобного рода документации, а по содержанию – включал в себя ряд определенных сведений.

В начало документа вписываются:

- его номер, дата составления;

- ссылка на акт сверки, по которому фиксируются разногласия.

Затем в основную часть вносятся:

- дата получения предыдущего акта сверки;

- наименования организаций, между которыми составлялся документ;

- при необходимости – номер и дата договора, по которому идет сверка.

Информацию о конкретных пунктах, с которыми одна из сторон выражает свое несогласие, удобнее оформить в виде таблицы. В неё вносятся номер пункта по акту сверки, предмет разногласия и своя версия. Затем подводится итог и документ подписывается.

Если к акту прикладываются какие-то дополнительные бумаги (копии договоров, протоколы, выписки и т.п.) их наличие нужно отразить в самом акте в виде отдельного пункта.

Тонкости, на которые надо обратить внимание при оформлении акта

Как и текст акта, так и его оформление, полностью отдаются на откуп представителям предприятий и организации. Иными словами, акт можно печатать на компьютере или писать от руки, делать на фирменном бланка компании или на обыкновенном листе А4 формата.

Важно, чтобы акт был заверен подписями представителей обеих сторон (при этом нужно, чтобы подписи были оригинальными – использование факсимильных автографов недопустимо).

Если в нормативно-правовых актах фирмы закреплено требование использовать для удостоверения документации штемпельные изделия (штампы или печати), значит, бланк акта нужно ими завизировать.

Акт составляется в двух экземплярах, но при необходимости можно сделать его заверенные копии. Сведения об акте надо внести в журнал учета документации.

Правила хранения акта

Должным образом подписанный и заверенный акт необходимо держать в числе прочих бухгалтерских документов, в отдельной папке. Длительность хранения определяется законом или внутренними нормативными бумагами организации.

Для чего нужна сверка взаиморасчетов с контрагентами и как правильно составить акт сверки? Можно ли обязать их подписывать акт сверки? В каком случае суд может признать акт сверки как доказательство задолженности? На эти и другие вопросы бухгалтеров ответил Максим Паначёв, член совета директоров ООО «СМАРТ БИЗНЕС» и эксперт Общественной палаты Свердловской области.

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Образец заполнения акта сверки взаиморасчетов 2019 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать).

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта.

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты.

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов, принудить контрагента составлять или подписывать этот документ не получится: это не обязательный документ.

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Иностранная валюта

Что делать, если расчеты происходят в иностранной валюте? Могут ли в одном акте сверки фигурировать и российские рубли, и евро? Как правильно заполнить акт сверки взаиморасчётов в этом случае?

Акт сверки должен составляться в той валюте, в какой происходят расчеты между сторонами. Если у вас есть иностранный контрагент, с которым вы рассчитываетесь в евро, то и акт сверки нужно составлять в евро. Переоценка денежных обязательств в национальной валюте — это уже другая история.

Стороны могут договориться, что наряду с валютными обязательствами они оценивают эти обязательства и в своих национальных валютах. Но эта оценка будет иметь не обязательственный, а информационный характер. Суд, например, этот столбик не будет принимать во внимание.

Однако есть нюанс. Стороны могут предусмотреть в договоре, что если курс валюты существенно меняется, то одна из сторон обязана доплатить или снизить цену товара. В этом случае акт сверки взаиморасчётов придется составить исходя из курса валюты: допустим, сторона заплатила такую-то сумму в евро, курс ЦБ РФ на тот момент был таким-то.

Факторинг

Как сделать акт сверки взаиморасчётов по факторинговой сделке? Получается, что отгрузку мы делаем в адрес одного контрагента, а оплату получаем от другого. Как выглядит такой акт сверки?

Если у вас есть трехсторонний договор, то в нем можно предусмотреть, что сверка проходит между тремя сторонами. Но сложность такой сверки существенно выше, чем при двухсторонних расчетах: нужно учитывать как оплаты от фактора к поставщику, так и от покупателя к фактору.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий.

Разобрались? Проверьте себя — пройдите тест.

![]()

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП.

3 недели бесплатно.

Отправить заявку

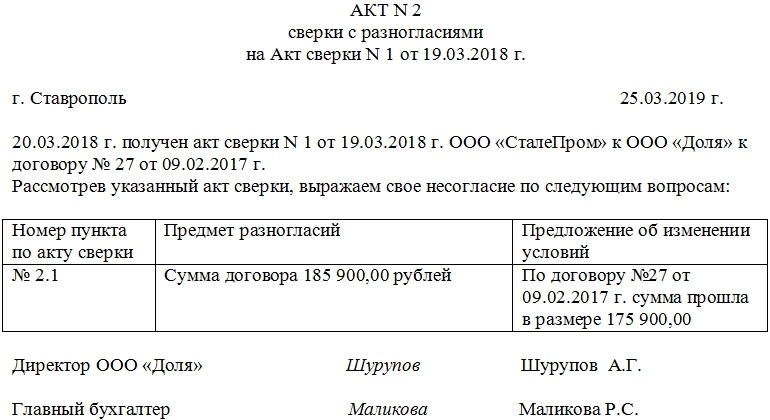

Акт сверки с разногласиями: правила подготовки и образец

Акт сверки с разногласиями — это документ, который формируется в ответ на протокол сверки взаиморасчетов. Его оформляют при условии, что одна из сторон не согласна с предлагаемыми сведениями.

Для чего составляют документ о разногласиях

Он позволяет вести контроль и учет всех расчетов, производимых между двумя организациями, и избежать возможности появления просрочек платежей и задолженностей. В нем фиксируются все разногласия в сфере финансовых взаимоотношений, этот документ повышает значимость платежной дисциплины хозяйствующего субъекта. Юридическим лицам необходимо внимательно относиться к его содержанию и оформлению: в случае судебного разбирательства эта бумага послужит пострадавшей стороне доказательством ее позиции.

Кто и по какой форме его составляет

В крупных компаниях с большим штатом обязанность формирования справки по сопоставлению расхождений лежит на работнике бухгалтерии. Он формирует и визирует отчетность, затем свою подпись ставит директор организации.

Бухгалтеру как материально ответственному лицу большое внимание следует уделять следующей информации:

- дата составления;

- период рассмотрения;

- дебет и кредит;

- сальдо;

- ссылки на внутреннюю документацию.

Как составить документ

Унифицированной формы не предусмотрено. Организации внутренними распоряжениями закрепляют собственные формы и бланки с учетом отраслевой и организационной специфики.

Примерная структура такова:

- Вводная часть. Она содержит текущий номер и дату составления, ссылку на документ-основание, по которому зафиксированы расхождения.

- Основная. В ней приводится наименование организаций, номер и дата договора, по которому сверились стороны, отсылки к более ранним документам.

Если у сторон не одна, а несколько претензий к полученной информации, зафиксируйте их в форме таблицы: у получателя появится возможность разъяснить расхождения по пунктам. Если же прикладываете для доказательства своей позиции копии договоров, протоколы и выписки, перечислите их как сопроводительную документацию.

Образец

Можете использовать в работе следующий шаблон.

АКТ

сверки с разногласиями

№ ___ на Акт сверки № ____ от «___» __________ ____ г.

| г. ___________________ | «___»__________ ____ г. |

«___» __________ ____ г. ________________________ получен акт сверки № _____

(наименование организации)

о ________________________________________________________________________,

(указать наименование или предмет акта)

направленный «___»__________ ____ г.

Рассмотрев указанный акт сверки, выражаем свое несогласие по следующим вопросам:

|

Номер пункта по акту сверки |

Предмет разногласий |

Предложение об изменении условий |

|---|---|---|

Руководитель

_________________________ _______________/__________________

(наименование организации) (подпись) (Ф. И. О.)

М. П.

Скачать образец, как подписать акт сверки с расхождениями (бланк)

Другой вариант для заполнения:

Заполненный пример:

Как подписать и отправить документ

Одна из сторон составляет документ и отправляет его организации-контрагенту. Информационный блок аналогичен вводной части первоначального договора между сторонами. В дополнение подготовьте сопроводительное письмо, которое пояснит причины составления протокола и иные организационные вопросы.

Как и сколько хранить документацию

Законом не урегулированы порядок и сроки хранения. Определите период хранения внутренними нормативными актами. По правилам Росархива бухгалтерская документация хранится минимум 5 лет (приказ Росархива №236 от 20.12.2019). Ответственность за порчу или утерю документа лежит на бухгалтерии или сотруднике, назначенном ответственным за его хранение.

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Скачать

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Для контроля финансовых операций с контрагентами составляют акт сверки взаиморасчетов. Образец заполнения 2023 и бланк можно бесплатно скачать на этой странице. Оформляется документ в двух экземплярах — по одному для каждой из сторон.

Акты сверки взаиморасчетов с контрагентами разрешено выписывать в произвольном формате. Стандартной формы нет. Для удобства можно использовать наш готовый бланк: скачать акт сверки взаимных расчетов (это бесплатно), заполнить и распечатать. Если не знаете, что писать — ниже есть образец.

Акт сверки: скачать бланк (excel)

Обычно документ оформляют при инвентаризации или составлении отчета о задолженности между компаниями. Кроме того, акты сверки взаиморасчетов с контрагентами нужны, если надо продлить крупные контракты или при торговле в рассрочку.

Документ можно предъявить в суде как доказательство долга только с подтверждающими расчеты первичными документами.

Форма состоит из двух частей: левую заполняет инициатор, правую — его контрагент. Пример акта сверки — далее.

Как заполнить акт сверки взаимных расчетов: образец

Обязательно заполните шапку документа: проставьте даты и названия компаний. Далее напишите, что представители сторон составили этот акт, подтверждая состояние бухучета.

Скачать акт сверки взаиморасчетов в excel: образец

В таблице запишите дату платежа, название и номер документа, которым она подтверждается, и сумму. Приходные операции заносятся в дебет, расходные — в кредит.

Вы можете не тратить время на выявление задолженности или переплаты: сервис МойСклад подсчитает все автоматически и сформирует документ.

Акт сверки: заполнить онлайн

В МоемСкладе можно заполнить и скачать акт сверки взаиморасчетов в excel — по каждому контрагенту вы сразу увидите приход, расход и остатки. Самостоятельно искать долг больше не нужно — сервис сделает это за вас. Просто впишите или выберите внесенного ранее контрагента и укажите нужный период, а система сформирует документ. Ниже — акт сверки: пример заполнения бланка в МоемСкладе.

В документе будут взаиморасчеты на начало периода, список платежек и итоговая задолженность. Вся информация о контрагентах и расчетах хранится в МоемСкладе. Заполните акт сверки онлайн — и вам не придется каждый раз вписывать данные заново.

Кто подписывает акт сверки?

Акт может подписать только директор. На документ проставляется печать. Главбух ставит подпись при наличии доверенности.

Оба подписанных экземпляра передают контрагенту. Если он согласен с данными — ставит печать и подпись и возвращает один документ инициатору.

Акт действителен, только если его подписали обе стороны. При этом он не является основанием для взыскания задолженности: подписывая документ, должник просто подтверждает ее наличие.

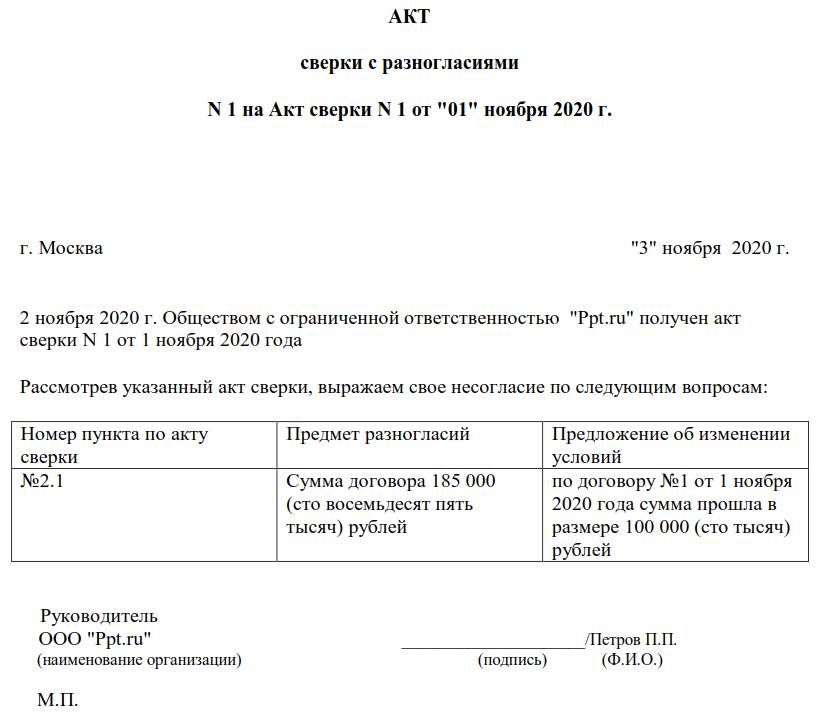

Если контрагент не согласен — составляют акт сверки с разногласиями. Образец заполнения смотрите ниже.

Акт сверки с разногласиями: образец заполнения

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

В документе обязательно укажите номер и дату составления, а также данные об акте сверки, по которому возникли разногласия. Можно написать и сведения о спорном договоре. Если сомневаетесь — скачайте заполненный образец протокола разногласий к акту сверки, замените данные и пользуйтесь.

Если прикладываете дополнительные бумаги (копии договоров, выписки и т.д.), напишите о них в акте сверки с разногласиями под таблицей.

Вам также могут потребоваться

В некоторых случаях контрагенту направляют сопутствующие документы к акту сверки, например, сопроводительное письмо, запрос, заявку на возврат денежных средств и другие. Это необязательно, но наличие этих бумаг — хороший тон. Рассмотрим их подробнее.

Сопроводительное письмо к акту сверки: образец

Чтобы указать, в какой срок надо вернуть документ, а также перечислить приложения, контрагенту направляют сопроводительное письмо к акту сверки. Образец:

Подписать письмо должен руководитель компании, печать ставить необязательно. Если нужно, укажите контакты ответственного за доставку документов.

Запрос акта сверки у контрагента: образец

Если по какой-то причине подписанный документ не вернули, направляют запрос акта сверки у контрагента. Запрос подписывает директор организации, ставится печать. Образец — ниже, скачайте его и используйте в качестве шаблона.

Письмо на возврат денежных средств по акту сверки: образец

Когда нужно вернуть перечисленные контрагенту деньги (например, при ошибке или неисполнении обязательств), составляют письмо на возврат денежных средств по акту сверки. Образец можно скачать ниже.

В письме обязательно укажите:

- банковские реквизиты организации,

- документ, на основании которого были перечислены деньги (договор, платежка и т.д.),

- причины, сумму и сроки возврата.

Можно также указать размер штрафа или неустойки, если они прописаны в договоре. Документ подписывает руководитель компании, ставится печать.

Обязательно ли подписывать акт сверки взаимных расчетов?

Да, обязательно. Подписать акт должны обе стороны, иначе документ будет недействителен.

Кто подписывает акт сверки взаимных расчетов?

Если вы инициатор сверки, подписать акт должен директор организации. Поставить подпись может и представитель, например, главбух, но тогда понадобится доверенность.

Бывает, что недобросовестный контрагент отказывается подписывать акт, а так как это документ добровольный, по закону наказания за это нет. Как себя обезопасить? Напишите в сопроводительном письме: «Если акт сверки не возвращен до … (числа), считать его согласованным и подписанным сторонами». Такая оговорка может простимулировать контрагентов подписать акт, хотя и не будет являться доказательством в суде.

Рекомендуем использовать наш акт сверки взаиморасчетов — образец заполнения 2023 здесь >> В нем есть все нужные графы и данные. Вам также понадобится бланк акта сверки взаиморасчетов — скачать его можно здесь >>

Для экономии времени воспользуйтесь сервисом в МоемСкладе. Заполнить акт сверки взаимных расчетов онлайн можно здесь >>

Порядок внесения исправлений в первичные учетные документы в 2022 году изменился. Причина тому — в новом ФСБУ 27/2021. С его вступлением в силу один из применявшихся ранее способов правки первички стал недоступен. Смотрите, какой способ отпал, а какой остался.

Исправление ошибок в первичных бухгалтерских документах разрешают закон о бухучете (от 06.12.2011 № 402-ФЗ) и ФСБУ 27/2021 (приказ Минфина от 16.04.2021 № 62н).

Согласно данным НПА при внесении исправлений в исходный документ, составленный на бумаге, ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуеется заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Пример внесения исправления в первичный учетный документ от КонсультантПлюс

При проверке требования-накладной по форме N М-11 бухгалтер ООО «Альфа» обнаружил ошибку в наименовании материальных ценностей: вместо «М-400-Д20» было ошибочно указано «М-500-А10». В связи с этим 13.07.2022 в требование-накладную внесены исправления: зачеркнуто «М-500-А10», внесена верная запись — «М-400-Д20», добавлена надпись «Исправлено», дата исправления. Исправления заверены лицами, составившими требование-накладную: Красиным О.С. и Сидоровым Р.С.

Смотрите пример правок бесплатно, оформив пробный доступ к системе.

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

До вступления в силу ФСБУ 27/2021 налоговики разрешали вместо правки исходного документа оформить другой — исправительный (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае был подобен выписке исправительного счета-фактуры. То есть в нем делали указание на то, что это исправительный документ, приводили номер и дату исходного документа, а также порядковый номер и дату исправления.

Однако сейчас этот способ применять нельзя, считает Минфин. В Информационном сообщении от 10.06.2021 № ИС-учет-33 (подп. г п.  ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

Способ с заменой используют только для исправлений в первичных документах, составленных в электронной форме. Это прямо предусмотрено п. 20 ФСБУ 27/2021.

Удостоверьтесь, что вы соблюдаете все требования нового ФСБУ 27/2021 по документообороту с помощью Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Узнайте также, как исправлять ошибки в бухгалтерской отчетности.