Методы борьбы с инфляцией

Резкий рост темпов инфляции говорит о том, что экономика страны больна и нуждается в срочном лечении. Скорость её выздоровления во многом зависит от профессионализма «лечащих врачей» – руководителей государства. Ведь можно направить силы только на устранение симптомов болезни, а можно – на выявление и ликвидацию её причин.

Содержание

- В каких направлениях надо действовать

- Срочные меры по снижению инфляции

- Стратегические методы борьбы с инфляцией

В каких направлениях надо действовать

Для успешной борьбы с инфляцией надо комплексно действовать в двух направлениях:

- 1. Принять срочные антиинфляционные меры.

- 2. Взять стратегический курс на укрепление экономики государства.

Суть данного метода проста – срочные меры снизят темпы роста инфляции, а сильная экономика сможет эффективно противостоять будущим инфляционным атакам на государство. Хотите узнать, что конкретно надо делать? Нет проблем! Давайте начнём с первого пункта – срочных антиинфляционных мер.

Срочные меры по снижению инфляции

Люди просыпаются утром и узнают, что доллар подорожал в три раза. Что они делают? Правильно – все начинают в панике избавляться от своих сбережений. К чему это ведёт? А это ведёт к ещё большему росту инфляции. Хотите узнать, почему так происходит? Прочитайте статью: Как происходит обесценивание денег. Если вкратце, то всему виной лишняя ничем не обеспеченная денежная масса.

В этот момент государство должно предпринять срочные меры по снижению темпов роста инфляции:

- Ограничить приток новых денег в экономику. Основной канал, по которому в экономику поступают деньги – это кредиты. Чтобы его перекрыть, надо сделать так, чтобы брать кредиты стало невыгодно. Для этого Центробанк повышает ключевую ставку, а вслед за ним коммерческие банки повышают годовую процентную ставку по кредитам. В результате становится выгоднее класть деньги на депозит, чем брать в кредит.

Надо понимать, что это снизит не только темпы инфляции, но также и экономическую активность в стране – все перейдут в режим сбережения средств, что приведёт к экономическому спаду.

- Контролировать банковскую систему. Если вы читали статью о последствиях инфляции, то наверняка знаете, что она наносит удар по деньгам. А деньгами управляют банки. Надо установить контроль над финансовыми потоками в стране. Нельзя допустить выдачи безвозвратных кредитов, также следует обеспечить кредитование банками стратегически важных отраслей экономики.

- Взять под контроль цены на социально значимые товары. В период бурного роста инфляции, государство должно контролировать цены на хлеб, муку, подсолнечное масло и другие товары первой необходимости. Людей надо успокоить – дать им понять, что ситуация под контролем и скоро всё наладится.

Но просто зафиксировать цены на эти товары или ограничить процент наценки будет недостаточно. Надо ещё и поддержать с/х производителей: предоставить им льготное кредитование, снизить для них налоги, регулировать закупочные цены на потребляемые ими ресурсы и т.д. В общем, надо создать все необходимые условия для рентабельной работы этих предприятий в условиях кризиса.

- Контролировать деятельность экспортёров. Для кого государство сдерживает рост цен на социально значимые товары? Для своего же населения. То есть, по таким ценам эти товары должны продаваться только на внутреннем рынке, а также их должно быть в достаточном количестве.

Что могут сделать предприимчивые «умники-спекулянты», которым плевать на свою страну и людей? Они могут скупать товары по низким ценам и экспортировать за рубеж. Естественно, государство должно усиленно контролировать деятельность экспортёров, и полностью нейтрализовать спекулянтов.

Надо понимать, что принятие срочных антиинфляционных мер не выведет страну из кризиса, а лишь замедлит темпы обесценивания национальной валюты. Для полного решения проблемы надо менять стратегический курс государства. Как это сделать? Читаем дальше!

Стратегические методы борьбы с инфляцией

Рост темпов инфляции свидетельствует об уязвимости экономики страны. Решение проблемы напрашивается само собой – надо срочно укреплять экономику. В этом помогут стратегические методы борьбы с инфляцией:

- Выполнение поставленных целей по инфляции. Во время кризиса, государство обязано в кратчайшие сроки взять ситуацию под контроль. И первое, что нужно сделать – вернуть финансовые ориентиры бизнесу и населению. Для этого надо своевременно давать точную информацию по реальным и планируемым показателям инфляции на текущий год. Это ускорит процессы восстановления экономики и укрепит доверие общества к власти. Однако надо понимать, что:

Цели по инфляции должны быть правдивыми.

Иначе власть полностью утратит к себе доверие, и страну захлестнёт очередная волна кризиса.

- Изменение бюджетной политики. Падение экономики ведёт к нехватке денег в бюджете государства. Эмиссия необеспеченной денежной массы не решит проблему – будет лишь запущен процесс обесценивания денег, и продолжится рост инфляции.

Как вариант, можно обратиться за финансовой помощью к странам с более сильной экономикой, но это путь в долговую яму. Потому надо, прежде всего, пересмотреть бюджетную политику государства – уменьшить расходы и увеличить доходную часть бюджета. Например, заморозить финансирование неперспективных проектов, сократить раздутый государственный аппарат, провести структурную перестройку производств, обеспечить поступление в полном объёме налоговых платежей и т.д.

- Создание комфортных условий для развития бизнеса. Предприниматели – это мощная движущая сила, способная реанимировать экономику и вывести страну из кризиса. Что надо сделать? Как минимум – просто не мешать им работать, а как максимум – создать благоприятную среду для развития малого и среднего бизнеса (поддержка на законодательном уровне, ликвидация бюрократических барьеров, борьба с коррупцией, умеренное налогообложение и т.д.).

- Курс на импортозамещение. Следует уделить особое внимание развитию собственных производственных предприятий – именно они производят ВВП, и именно они снижают зависимость страны от импорта. А чем меньше эта зависимость, тем устойчивее экономика к внешним потрясениям.

Вот мы и рассмотрели основные методы борьбы с инфляцией. На первый взгляд они кажутся простыми и понятными, но реализовать на практике их бывает достаточно сложно. Тем не менее, в нашей жизни нет ничего невозможного! Главное – никогда не сдаваться!

Итак, друзья, на этом мы заканчиваем цикл статей об инфляции. Надеемся, они были познавательными и полезными. Оставайтесь с порталом temabiz.com – здесь интересно!

⇧

Рассказываем, как бороться с обесцениванием накоплений, не рискуя при этом лишиться вообще всех сбережений.

Из‑за инфляции на одну и ту же сумму сегодня вы можете купить меньше, чем какое‑то время назад. Каждый год уровень инфляции в России меняется, официальный показатель сейчас 2,8%. Но уже к концу 2020‑го ожидается рост обесценивания денег до 4%.

При этом для каждого человека уровень инфляции будет разным. Он зависит от категории ваших покупок и расходов. Даже если в стране общий уровень инфляции 2% в год, ваш собственный показатель может составлять, например, 8%. Это значит, что, пусть даже вы ничего не тратите, за год всё равно потеряете часть бюджета просто из‑за инфляции. Защитить свой капитал от обесценивания не так сложно, как кажется. Вот шесть работающих способов.

1. Банковский вклад в рублях

Классическое размещение средств под процент. Этот способ удобен своей простотой: вы относите деньги в банк и выбираете удобный вам формат.

Срочный вклад — средства размещаются на фиксированный период, допустим на 6 месяцев или год. Вы отдаёте банку деньги, а дальше выбираете: получать проценты каждый месяц на счёт или дождаться итоговой суммы с приростом в конце срока. Если закрыть такой вклад раньше, проценты забрать не выйдет.

Бессрочный вклад — вы размещаете деньги в банке, получаете проценты и можете забрать всё в любой момент без потери накоплений. Это бывает удобно, но проценты по таким депозитам обычно ниже: банк не может предсказать, когда вы захотите забрать свои средства, поэтому не может предложить высокую доходность.

У вкладов до 1,4 миллиона рублей есть большое преимущество — они застрахованы государством. Это значит, что вы сможете вернуть эти деньги, даже если банк разорится. Если вы накопили больше этой суммы, возможно, есть смысл разделить капитал на несколько депозитов. Список банков с защищёнными вкладами можно посмотреть на сайте Агентства по страхованию вкладов.

Проценты по депозитам варьируются в интервале 4–7%. На небольшой сумме не получится много заработать, но и этого хватит, чтобы покрыть общую инфляцию по стране.

2. Мультивалютный вклад

Это банковский депозит, состоящий из счётов в разных валютах. Например, в рублях, евро и долларах. Он поможет защитить деньги не только от инфляции, но и от валютных скачков. Допустим, вы копите на немецкую машину и храните сбережения на вкладе. Резкое снижение курса рубля приведёт к тому, что цена авто в евро не изменится, но покупка станет дороже для вас в рублях. Если хранить сбережения не только в российской валюте, вы не ощутите на себе разницу в цене. Как правило, ваши средства внутри вклада можно свободно конвертировать в разные валюты. Если вы ориентируетесь в экономической ситуации, сможете зарабатывать ещё и на разнице курсов.

Начисления, как правило, идут отдельно по каждой из валют. Минусы такого вклада — более низкие проценты, чем те, что предлагаются для рублёвых депозитов. Всё зависит от конкретного банка, но мультивалютные депозиты редко приносят больше 5%. Если для вас устойчивость сбережений в разных валютах важнее, чем несколько процентов доходности плюсом, такой вклад справится с этой миссией.

3. Золото

Речь идёт не о ювелирных украшениях, а о живом драгоценном металле, например в виде слитков. Золото — непривычный инвестиционный инструмент, но он помогает сохранить деньги в долгосрочной перспективе (больше года). Самые большие плюсы драгоценных металлов — стабильность и защищённость. Как правило, во времена кризисов инвесторы покупают золото активнее, чем акции: оно сохраняет собственную ценность, даже когда валюты и бумаги её теряют. Акция может превратиться в ненужный кусок бумаги, а золото — нет. Цена на драгметалл остаётся примерно одинаковой, но в последние годы наблюдается небольшой рост.

Ограниченность золота как актива — низкая ликвидность. Такие слитки или монеты сложно моментально продать по рыночной цене. Но этот вопрос можно решить, если инвестировать с помощью ОМС — обезличенного металлического счёта. Это банковский счёт, на котором размещается купленный в банке металл. В таком случае вы сможете быстро обменять накопленное золото на деньги. Необязательно вкладывать сразу все свои средства в золото. Можно хранить в нём финансовую подушку в 10% ваших сбережений, чтобы использовать их в старости.

Инвестировать в драгметаллы можно, даже если у вас нет больших накоплений. В Ак Барс Банке разработали первую карту, с которой кешбэк и процент на остаток начисляются в золоте. Карта Aurum даёт возможность пользоваться всеми привычными банковскими операциями и одновременно накапливать граммы золота за все потраченные и хранящиеся на счёте средства. Оценивать, каким объёмом драгоценного металла вы располагаете, можно в личном кабинете. А когда вы накопите хотя бы 1 грамм золота, его можно будет забрать или поменять на наличные. Золото можно докупать самостоятельно в приложении банка и пополнять свой металлический счёт.

Заказать карту Aurum

4. ПИФы

Паевой инвестиционный фонд — это своего рода коллективный кошелёк. Инвесторы передают деньги компании, управляющей ПИФом, а она — вкладывает их по своему усмотрению. Вам не нужно разбираться в акциях и ситуации на рынке: финансовые специалисты сами определят наиболее прибыльные и надёжные активы. Как правило, стать инвестором в ПИФе можно даже с маленькой суммой, вкладывайте хоть 1 000 рублей.

Можно выбрать специализацию ПИФа: некоторые работают только с драгметаллами, другие вкладываются главным образом в ценные бумаги нефтегазовой отрасли, третьи — универсальны. Чтобы в любой момент забрать сбережения и выйти из ПИФа, отдавайте предпочтение открытым паевым фондам. В интервальных фондах продавать паи можно только в определённые периоды. А из закрытых забрать деньги получится по истечении срока работы фонда. Покупать паи можно онлайн: это не сложнее, чем приобрести билет на самолёт.

5. Инвестиционное страхование жизни

Этот инструмент — возможность обезопасить себя и близких от трат, если с вами что‑то случится, и защитить деньги от инфляции. Инвестиционное страхование жизни работает так: вы заключаете договор со страховой компанией и позволяете ей распоряжаться вашими финансами. После завершения срока соглашения вы получаете деньги и накопления. Последние делятся на две части: гарантийную и инвестиционную. Гарантийная часть — возврат ваших денег. Инвестиционная — дополнительный доход, который накопился, если ситуация на фондовом рынке была благоприятной.

Страховщики могут предложить вам две программы: агрессивную и консервативную. В первом случае они будут вкладываться в более рисковые акции с высоким уровнем доходности. Во втором — в стабильные и низкодоходные. Выбирать вам. Следует помнить, что, в отличие от банковских вкладов, инвестиционное страхование жизни не защищается государством. Если с компанией что‑то случится, можно лишиться денег. Поэтому вкладываться в ИСВ стоит только с помощью крупных и проверенных игроков рынка.

6. Надёжные ценные бумаги

В области ценных бумаг тоже действует главный закон инвестирования: чем выше доходность, тем больше риска. Если у вас нет опыта в этой области, лучше не пытаться на глаз оценивать потенциал компаний, а начинать с самых надёжных вариантов. Наиболее стабильными ценными бумагами считаются государственные — облигации федерального займа (ОФЗ). Пусть они не принесут большой доход, но как минимум помогут победить инфляцию и не потерять сбережения.

Они работают так: Минфин выпускает облигации с определённой ценностью. Покупая облигацию, вы даёте государству право пользоваться вашими деньгами, а оно взамен возвращает вам потраченные средства с процентами. Обычно заработок по ОФЗ не превышает 7%. Надёжным вложением считаются привилегированные акции — такие ценные бумаги, по которым заранее известны дивиденды.

Во время кризиса деньги обесцениваются, а компании терпят убытки. В этих же условиях драгоценные металлы, напротив, стабильны и даже могут подорожать. С картой Aurum вы будете получать кешбэк и процент на остаток чистым золотом. Например, за три месяца вы заработаете 1 грамм драгметалла, если будете тратить 30 тысяч рублей в месяц и хранить на счёте 200 тысяч рублей. Сумма накоплений неограниченна, а золото поступает на карту со всех покупок и с любой суммы на счёте.

ПАО «АК БАРС БАНК». Генеральная лицензия ЦБ РФ № 2590 от 12.08.2015. Подробная информация — на сайте https://go.akbars.ru/aurum.

Инфляция влияет и на конечных потребителей, и на бизнес. Давайте разберемся, как именно она отражается на доходах и можно ли защитить деньги от обесценивания.

Что такое инфляция

Если говорить простыми словами, инфляция — рост цен, или снижение покупательской способности денег. Например, раньше на 1 000 рублей можно было купить пять килограммов мяса, а сейчас — всего лишь три килограмма. Денег осталось столько же, а товаров, которые можно за них купить, стало меньше.

Инфляция нужна для роста экономики — без неё наступит стагнация. Но иногда она слишком опасна. Все зависит от того, насколько сильно растут цены. Выделяют несколько разновидностей инфляции по темпам роста:

- Низкая, или ползучая. Это рост цен до 5-6% ежегодно. Например, такой показатель — в Японии, Китае и Швейцарии: цены там растут до 3% в год.

- Умеренная. Это рост до 10% в год. Для рубля умеренной инфляцией считается показатель в 6%, идеально — до 4%.

- Галопирующая. Так называют ситуацию, когда цены растут до 50% в год. Подобная ситуация была в России после экономического кризиса: в 1999 году цены выросли на 36,5%, в 2000 — на 20,2%.

- Гиперинфляция. Это рост на 50% в месяц и более. Такое происходило, например, в Германии в 1920-х годах: тогда показатель достиг 30 000% в месяц.

Бывает и отрицательная инфляция, когда цены снижаются. Такую ситуацию называют дефляцией.

Экономике нужна умеренная инфляция: при низкой она развивается хуже, при высокой — вообще не развивается. Ставки по кредитам растут, объемы производства снижаются, производство становится невыгодным.

Чтобы экономика развивалась, инфляцией управляют. У нас этим занимается Центробанк. В ход идут разные способы, описанные в ФЗ № 86. Основные — денежно-кредитное и бюджетно-налоговое регулирование. Например, Банк России меняет ключевую ставку: процент, под который выдает деньги банкам. Это влияет на ставки по кредитам и вкладам и меняет количество свободных денег среди населения, а значит — снижает или увеличивает покупательскую способность.

Как понимают, что инфляция высокая или наоборот низкая? В России подсчетом занимается Росстат. Он использует формулу Ласпейреса. Это значит, что во внимание берут изменение стоимости потребительской корзины. Для этого работники Росстата раньше фиксировали цены практически вручную в разных торговых точках. В 2022 году методику изменили — теперь расчет будут проводить на основе больших данных.

Почему происходит инфляция

Причин инфляции много. Основные из них:

- рост спроса;

- дефицит;

- девальвация;

- выпуск необеспеченных денег.

Рост спроса влияет на рынок. Простыми словами, чем больше покупательская способность населения (а значит, и спрос), тем больше у компаний закупок сырья, транспортных и других расходов. Также рост спроса позволяет продавцам повышать цены на товары даже в условиях конкуренции.

Дефицит отчасти возникает из-за высокого спроса. Когда люди хотят покупать много, любой форс-мажор вызывает недостаточное количество товаров на полках. Например, к дефициту в отдельно взятых городах или торговых сетях могут приводить перебои в цепочках поставок, изменение курса рубля, задержка сырья от поставщиков.

Девальвация — снижение курса рубля относительно стоимости других валют на международном рынке. Когда рубль дешевеет, товары из-за границы становятся дороже. Дорожать могут даже те товары, которые уже ввезены в страну — продавцы будут стремиться получить большую прибыль, чтобы оплатить новые партии для реализации по высоким ценам.

Выпуск необеспеченных денег приводит к тому, что денег становится больше, а товаров и услуг — нет. Потребителям некуда тратить средства, поэтому свободных денег становится больше.

Почему инфляция растет в 2022 году и что будет дальше

Среднегодовая инфляция в России за последние десять лет составляла 6,3%. В 2022 году Центробанк прогнозирует инфляцию на уровне 18-23%. Повышение показателя прогнозируют, потому что:

- Много компаний прекратили работу в России. Одни временно приостановили деятельность, вторые ушли совсем, третьи готовятся к релокации из России. Сути это не меняет — товаров и услуг стали производить меньше, налогов тоже платят меньше.

- Ослабление курса рубля и ограничения на оборот валюты вызвали панику у населения. Люди снимали деньги с банковских счетов, пытались купить больше валюты, покупали товары, чтобы сохранить деньги.

- Поток инвестиций в Россию почти полностью прекращен. Из-за этого экономика слабеет, денег становится меньше, а развитие замедляется.

- Появился дефицит. Спрос остался на прежнем уровне, но из-за нарушенной логистики и политики брендов некоторых товаров теперь нет на российском рынке.

Все это приводит к тому, что цены растут. Несмотря на стабилизацию курса рубля, инфляция продолжается.

Что будет дальше? Старший аналитик ГК Forex Club Валерий Полховский поделился своими прогнозами с ПланФактом:

«Можно ожидать, что официальная инфляция в 2022 году составит примерно 20%, то есть будет соответствовать предположениям Банка России. Но реальная инфляция по некоторым товарным позициям может быть выше. И на отдельные товары рост цен составит и 40%, и 50%.

Хотя в случае отсутствия внешних потрясений и улучшения геополитической ситуации к концу года темпы роста будут постепенно замедляться, а в 2023 году мы увидим инфляцию уже на уровне 10%»

Как инфляция влияет на прибыль

На первый взгляд инфляция негативно влияет на всех. При росте цен сбережения обычных граждан действительно обесцениваются, а их покупательская способность снижается.

Но на самом деле все зависит от уровня инфляции. При умеренном показателе роста цен инвесторы начинают вкладывать больше денег в бизнес, а кредиты становятся доступнее. Это приводит к тому, что предприятия начинают производить больше товаров и услуг. Чем больше развиваются компании, тем больше работников им нужно. Это приводит к росту занятости и повышению оплаты труда. Выигрывают все — и потребители, и бизнес.

При галопирующей инфляции ситуация плачевнее:

- кредиторы повышают кредитные ставки, поэтому обслуживать долги становится сложнее, а брать новые кредиты — невыгодно;

- все активы теряют ценность, и реальная доходность снижается;

- планировать будущие затраты сложно, потому что ожидаемый уровень инфляции неизвестен;

- компании вынуждены сокращать расходы, чтобы и дальше получать прибыль или хотя бы покрывать расходы.

В 2022 году ожидается именно галопирующая инфляция. Она негативно скажется и на бизнесе, и на потребителях.

Вывод простой: умеренная инфляция полезна, а галопирующая — вредна.

Как сохранить прибыль при высокой инфляции

Принцип один и для потребителей, и для бизнеса: нужно получать такую прибыль, чтобы она покрывала инфляцию — тогда вы в конечном итоге заработаете.

Эксперты советуют потребителям инвестировать деньги в сырьевые товары, драгоценные металлы и недвижимость. Другими словами — во все активы, цена которых стабильно растет в долгосрочном периоде.

Для бизнеса советы чуть другие: нужно сокращать расходы. Но делать это нужно аккуратно, чтобы не страдало качество бизнес-процессов. Например, можно перевести часть сотрудников на удаленку и снимать меньшую площадь офиса, снизить налоговую нагрузку или использовать льготы от государства.

Один из самых известных инвесторов Уоррен Баффет также рекомендует в период высокой инфляции владеть компаниями, которые не требуют постоянного реинвестирования. Он считает, что такие компании будут только дорожать в период кризиса.

Инфляция необходима экономике, но слишком большой рост цен негативно влияет на всех. Сохранить прибыль можно, если владеть дорожающими в долгосрочной перспективе активами или сокращать расходы так, чтобы прибыль росла.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Понятие инфляции в экономике простыми словами

Инфляция — это обесценивание денег в экономике. То есть 100 денежных единиц сегодня и 100 таких же денежных единиц через месяц или год нельзя обменять на одно и то же количество товаров и услуг.

-

Понятие инфляции в экономике простыми словами

-

Дефляция в экономике

-

Виды инфляции

-

Какие причины и последствия инфляции

-

Причины

-

Последствия

-

Какие методы борьбы с инфляцией использует руководство страны

-

Денежно-кредитное регулирование

-

Денежные реформы

-

Бюджетно-налоговое регулирование

-

Резюме

Простыми словами, инфляция показывает повышение уровня цен. Но в большинстве случаев цены растут неодинаково. Нередки ситуации, когда одни товары в регионе значительно растут в цене, а другие дешевеют. Например, овощи и ягоды стоят меньше в сезон созревания в определенной местности, а дефицит полупроводников приводит к удорожанию автомобилей во всем мире.

Не все товары и услуги входят в потребительскую корзину, которую использует государство для подсчета инфляции. Поэтому подорожание некоторых товаров и услуг повлияет на рост коэффициента, а других — нет. К примеру, в потребительскую корзину россиян, которую используют для подсчета инфляции, входит около 700 позиций — от товаров первой необходимости до лекарств и коммунальных услуг. В РФ используют и две другие корзины:

- из 83 наименований для подсчета ежедневной инфляции, в нее не входят товары, на которые влияет сезонность;

- из 33 базовых продуктов питания — ее используют для подсчета прожиточного минимума.

В России процент инфляции подсчитывает Росстат, в странах ЕС — Европейский национальный банк, в США — Департамент труда.

Сотрудники Росстата ежедневно следят за ценами у производителей, а также на рынках и в магазинах. На основе данных выводят среднее значение по России. Если товары и услуги из корзины стала дороже — в стране фиксируют инфляцию, если дешевле — дефляцию. Исходя из этого падение цен — дефляцию — можно было бы посчитать благом. Но это заблуждение.

Экономика развивается, если инфляции приблизительно равна темпу роста ВВП. Например, в периоды стабильности ЦБ РФ считает нормальным значение коэффициента инфляции на уровне 4%, при среднем темпе роста ВВП 2,5-3%. Это целевые показатели и правительству не всегда удается их достичь, однако данные все равно используют как ориентиры.

Дефляция в экономике

Если в стране возникает дефляция — это тревожный знак. При ее наступлении растет безработица, падает спрос на товары и услуги, а также снижаются заработные платы. Если падают доходы населения, возникают проблемы с погашением долгов, что приводит к кризису в банковском секторе.

Самый яркий пример страны с затяжными дефляционными процессами — современная Япония. Более 25 лет государство ведет политику удержания околонулевой ключевой ставки. Это снижает стимулы, как для производителей, так и для потребителей.

Компании в Японии не могут больше зарабатывать, так как вынуждены жестко экономить. Им дорого нанимать новых сотрудников, поэтому они держат старых работников, которые знают обязанности и готовы их выполнять ежедневно. Персоналу не повышают зарплату. Инвестиции в производство и развитие минимальны.

Население страны при таком подходе привыкает к постоянно снижающимся ценам. Чем моложе японцы, тем менее они склоны к тратам. Для поколения 25-30 лет характерно поведение людей пенсионного возраста — минимальное потребление, жесткая экономия, стремление к бюджетным «радостям» и товарам, а не к дороговизне или роскоши. Многие японцы откладывают даже покупку бытовых приборов и товаров со средним сроком службы «на потом» — на более «перспективное», по их мнению, время, когда цены упадут еще ниже.

Такое поведение и настроения в бизнесе и обществе приводят к низкому темпу роста ВВП от -1 до 1%. Для сравнения даже в РФ этот показатель находится на уровне около 2,5-3% в год. Из-за низкого темпа роста ВВП Япония ежегодно увеличивает задолженность перед другими странами. Страна занимает первое место в мире по внешнему долгу.

График роста госдолга Японии к ВВП

На начало 2022 года страна должна 12,2 трлн долларов США или 266% ВВП. При этом на долю долгов Центробанка Японии приходится 45%.

Затяжная дефляция значительно опаснее, чем минимальная или умеренная инфляция. Она вызывает застой. Хотя и среди инфляционных процессов встречаются виды, которые опасны для развития экономики и благосостояния населения.

Виды инфляции

Инфляция бывает:

- низкой — до 6% в год. При таком уровне экономика развивается;

- умеренной — от 6 до 10%. Процесс может выйти за установленные пределы, и инфляция станет неконтролируемой;

- галопирующей или высокой — от 10 до 100%. На рынке нет стабильности, производители не понимают, что делать и сколько производить, а население теряет ориентиры — копить или тратить;

- гиперинфляцией — обесценивание денег происходит на сотни и тысячи процентов даже за короткий промежуток времени меньше года. В истории есть примеры, когда счет идет на недели или даже дни.

Инфляция может быть внутренней и импортируемой, которая возникает при ввозе товаров и комплектующих из других стран за иностранную валюту.

По степени прогнозируемости выделяют:

- прогнозируемую инфляцию — ее рассчитывает регулятор или другой уполномоченный орган. В РФ это Банк России;

- непрогнозируемую — она возникает из-за влияния внешних и внутренних факторов.

По темпу роста цен инфляция бывает:

- сбалансированная — цены растут синхронно на приблизительно одинаковую величину;

- несбалансированная — одни товары и услуги дорожаю намного быстрее, чем другие.

В одной стране инфляция может быть одновременно внутренней, импортируемой, непрогнозируемой, несбалансированной и галопирующей.

Какие причины и последствия инфляции

Инфляция — это постоянный процесс. Даже если население не замечает роста цен, в большинстве случаев он есть, но не такой значительный, чтобы вызывать волнение.

Причины

Основные причины инфляции:

- выпуск Центробанком необеспеченных денег, то есть национальной валюты стало больше, а новых товаров и услуг осталось прежнее количество;

- снижение ставок по кредитам — банки кредитуют население и бизнес, «новых» денег становится больше, а ВВП страны не меняется;

- рост заработных плат при неизменном ВВП рождает инфляцию спроса и предложения, на новые деньги нечего купить;

- снижение стоимости валюты на международном рынке.

Инфляционные процессы также могут вызвать:

- природные катаклизмы и аномалии;

- потребность в товарах или услугах, которых невозможно произвести больше или которые нечем заменить;

- экономические санкции со стороны правительств других стран;

- рост государственного долга;

- ошибки в политике правительства или Центробанка;

- снижение спроса на товары на внешних рынках, если экономика сильно зависит от этого показателя;

- введение пошлин, акцизов, других налогов в сборов;

- жесткая конкурентная борьба, которая заставляет компании опускать цены ниже рынка;

- рост цен на услуги или товары компаний-монополистов, на которые не влияют законы спроса и предложения;

- военные действия и другие социально-демографические факторы.

Кроме того, на уровень инфляции влияют инфляционные ожидания населения и бизнеса. Если в стране все ждут роста цен, наступает ажиотаж. В ответ на это продавцы поднимают цены. Происходит как бы «самосбывающееся пророчество» — инфляционные ожидания на самом деле разгоняют инфляцию.

Последствия

Инфляция может привести как к положительным изменениям в экономике, так и к отрицательным.

Плюсы инфляции:

- вызывает повышение спроса — низкая и умеренная инфляция подталкивают население и бизнес тратить деньги в моменте, а не откладывать покупки на далекое будущее;

- усиливает конкуренцию — с рынка уходят слабые и неконкурентоспособные компании;

- выявляет новые возможности для инвестиций — акции публичных компаний растут и привлекают акционеров вкладывать еще больше денег в успешный бизнес;

- играет на руку всем заемщикам — деньги берут сегодня, а со временем остаток долга становится более дешевым.

Кроме заемщиков от умеренная инфляции «выигрывают» импортеры, покупатели и работники, занятые в реальном секторе экономики.

Минусы инфляции:

- обесценивает со временем сбережения и долги кредиторов;

- снижает доходы и приводит к росту цен на товары и услуги;

- снижает курс национальной валюты;

- приводит к росту издержек производства;

- вызывает расслоение общества;

- приводит к ограничениям в сфере кредитования;

- подталкивает некоторые страны к дополнительному вливаю денег за счет запуска «печатного станка», что в итоге еще сильнее обесценивает национальную валюту;

- может вызывать застой в производстве и экономике в целом, если наблюдается галопирующая или гиперинфляция.

Растущая инфляция сильнее всего сказывается на кредиторах, экспортерах, работниках бюджетной сферы и продавцах.

Какие методы борьбы с инфляцией использует руководство страны

Для борьбы с инфляцией государство использует разные методы. Самые популярные способы — денежно-кредитное (монетарное) и бюджетно-налоговое (фискальное) регулирование.

Денежно-кредитное регулирование

При монетарном регулировании правительство ищет способы повлиять на совокупный спрос. Для этой цели Центробанк повышает ключевую ставку, что приводит к удорожанию кредитов и снижению экономической активности бизнеса и населения. В итоге объем денежной массы в обращении снижается.

В РФ и других странах с развитой экономикой используют метод таргетирования инфляции, то есть удержание коэффициента в заранее заданном диапазоне. Это помогает экономическим агентам планировать свои будущие расходы, искать новые источники доходов, а также расширять направления инвестиций и накопления запасов.

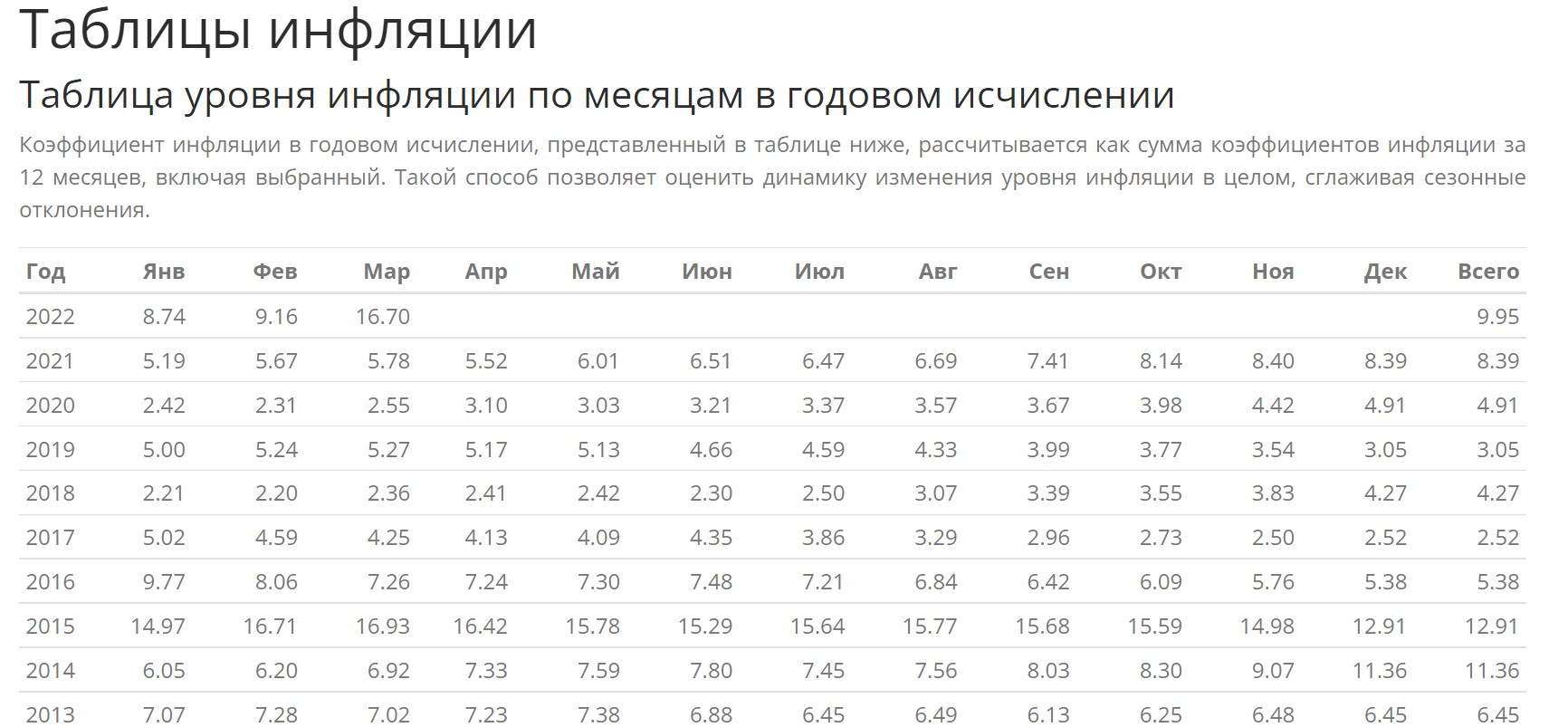

Достижение целевых показателей уровня инфляции приводит к снижению ставок по кредитам и повышает доступность заемных денег для населения и бизнеса. В РФ целевой показатель по инфляции — 4%. Но этот уровень наблюдался не так часто. Ниже 4% инфляция в РФ была в 2017 и 2019 годах. До 5% ее удалось удерживать в 2018 и 2020 году. Начиная с 2021 года, инфляция стала расти, и к весне 2022 года коэффициент вышел за диапазон умеренной.

Уровень инфляции в РФ с 2013 по 2022 год по данным Росстата

Для управления инфляции применяют также метод контроля денежной массы. Если в экономику поступают необеспеченные деньги, национальная валюта обесценивается. История знает немало примеров, когда для выплаты зарплат или долгов Центробанк страны просто допечатывал купюры. Но большинство современных регуляторов действуют по-другому. Правительство выпускает государственные ценные бумаги и за счет их выкупа инвесторами забирает денежную наличность из обращения.

Если денег на рынке становится мало — правительство через Центробанк поступает в обратном порядке: выкупает свои долговые бумаги у инвесторов на открытом рынке. Это стимулирует кредитование и инвестирование. В экономику поступают новые деньги, а цены на бумаги с фиксированным доходом растут. Такую практику называют количественным смягчением QE. Ее применяют, когда ставка приближается к нулю, и у Центробанка остается меньше инструментов влияния на экономику.

Денежные реформы

В борьбе с инфляцией правительства разных стран могут использовать:

- девальвацию — снижение официального курса национальной валюты чаще всего для стимулирования экспортеров;

- ревальвацию — процесс противоположный девальвации направленный на восстановление курса национальной валюты;

- деноминацию — укрупнение масштаба цен, еще его называют «методом зачеркивания нулей», к примеру, 10 000 рублей превращаются в 10, но с одинаковой покупательной способностью;

- нуллификацию — изъятие старой и введение новой национальной валюты.

Для борьбы с инфляцией правительства иногда проводят политику ограничений:

- Вывод наличности из обращения по дефляционному курсу, что приводит к сокращению объема денежной массы.

- Временное замораживание денег на счетах бизнеса и населения.

- Комбинирование первых двух методов.

Такие методы борьбы с инфляцией называют «шоковыми». Их используют редко и только при глубоком кризисе в стране.

Отдельный способ госрегулирования — установление ограничений на ввоз и вывоз национальной и иностранной валюты. Его тоже используют для сдерживания роста инфляции. Но это менее популярный вариант по сравнению с более мягкими инструментами.

Бюджетно-налоговое регулирование

Если цены на товары и услуги растут сильнее, чем надо, правительство увеличивает налоговую нагрузку на бизнес и население. Это сокращает дефицит бюджета и снижает совокупный спрос в экономике, так как свободных денег на потребление и развитие остается меньше.

Одновременно с этим для борьбы с инфляцией правительство может:

- снизить или ограничить рост заработных плат;

- снизить бюджетные расходы;

- сократить объемы кредитования;

- ввести госрегулирование внешней и внутренней торговли.

Если деловая активность в стране падает, рост инфляции замедляется. Но в длительном периоде это может привести к застою в экономике, сокращению персонала и росту безработицы.

Резюме

Остановить инфляцию непросто. Правительства нередко действуют методом проб и ошибок. Используют одни инструменты, а затем другие. Вводят заградительные меры и ограничения. Если предпринятые шаги положительно влияют на экономику и инфляция замедляется, правительства постепенно отменяют ограничения и смягчают политику.

В любом случае сдерживания инфляции добиться сложнее, чем ее разгона. Но, как показывает пример Японии, искусственное и многолетнее сдерживание инфляции может привести к глубоким застойным процессам. Поэтому многие экономисты считают умеренную инфляцию благом для развития страны и мерилом поступательного роста.

Комментарии: 0

Чтобы деньги не обесценились под матрасом, им нужны забота, внимание и расчетливый подход. О способах пристроить деньги так, чтобы они работали на вас, покрывали инфляцию и приносили еще больший доход, расскажем в этой статье.

В статье рассказывается:

- Что такое инфляция

- Какие риски несет инфляция

- Как сохранить деньги при обесценивании

Алексей работает инженером, зарабатывает 45 тысяч рублей в месяц. На часть зарплаты живет, а часть откладывает на машину. Накопил уже 500 тысяч.

Алексей заметил, что сейчас на 1000 рублей он может купить гораздо меньше продуктов, чем год назад. Как будто товары растут в цене, а зарплата не меняется. Выходит, что его накопления под угрозой? Ведь пока он копит, автомобили дорожают.

Алексей слышал, что повышение цен называется инфляцией, но не знал, что это действительно обесценивает средства.

Мы знаем проверенные способы, которые помогут спасти накопления. Давайте разбираться вместе с Алексеем, как защитить деньги от инфляции.

Что такое инфляция

Постоянное повышение цен на продукты и услуги, которое ведет к обесцениванию денег и беспокоит Алексея, называется инфляцией.

Повышение цен выглядит так:

-

в 2000 году мороженое стоит 3 руб. 50 коп.,

-

в 2010 – 25 руб.,

-

а в 2022 – 80 руб.

А обесценивание денег так:

-

в 2000 году на 100 руб. можно было купить двадцать восемь мороженых,

-

в 2010 – четыре,

-

а в 2022 – одно.

Вот так выглядит инфляция в России:

|

Год |

Инфляция |

|

2000 |

20% |

|

2005 |

11% |

|

2010 |

9% |

|

2015 |

13% |

|

2020 |

5% |

|

2021 |

8% |

По таблице можно судить, на сколько подорожали товары и услуги. Например, в 2000 году – на 20%, а в 2020 – всего на 5%.

Инфляция не означает рост цен вообще на все. Где-то он может быть, а где-то нет. Расчет ведется по индексу потребительских цен (ИПЦ). Это когда берут усредненную потребительскую корзину из самых распространенных товаров и услуг и на ней отслеживают изменение цен.

Для наглядности рассмотрим показатели в других странах за 2020 год.

|

Страна |

Инфляция |

|

США |

1% |

|

Великобритания |

0,6% |

|

Китай |

0,27% |

|

Норвегия |

1,3% |

|

Аргентина |

36% |

-

Инфляцию до 10% в год называют умеренной. При этом комфортное значение и для предпринимателей, и для потребителей – до 6%. На этом уровне экономика развивается. Значение от 6% до 10% считается менее стабильным.

-

Инфляция до 100% называется галопирующей. Обстановка становится крайне нестабильной.

-

Показатель выше 100% называется гиперинфляцией. Обычно такие значения сопровождают тяжелые кризисы и войны.

На рост могут влиять разные причины. Например,

-

национальная валюта слабеет,

-

растет долговая нагрузка государства, а в его бюджете образуется дефицит,

-

увеличивается спрос на товары, а предложение за ним не поспевает,

-

спрос остается прежним, но предложение сокращается,

-

люди ждут повышения цен и перестраховываются: потребители закупаются впрок, а производители поднимают стоимость, чтобы им хватило денег в будущем – все это ведет к реальному повышению инфляции.

Интересно, что отрицательная инфляция – дефляция – тоже не есть хорошо. Она говорит об остановке развития экономики.

Какие риски несет инфляция

Алексей оправданно боится за свои деньги.

-

Во-первых, его зарплата не меняется. А это значит, что из-за роста цен он может покупать все меньше товаров и получать меньше услуг. Вот если зарплату проиндексируют, ситуация нормализуется.

-

Во-вторых, у него есть сбережения, которые он хранит на обычном банковском счете. Пять лет назад на 500 тысяч рублей он мог купить неплохую отечественную машину. Но сейчас этих денег хватит только на б/у автомобиль не в лучшем состоянии.

Чтобы его средства не обесценивались, ему нужно «проводить индексацию» самостоятельно. То есть заставить банкноты не лежать мертвым грузом, а пустить их в оборот и получать прибыль, которая позволит догнать и перегнать инфляцию.

Как сохранить деньги при обесценивании

Чтобы сохранить деньги, не обязательно становиться бизнесменом или совершать сложные манипуляции. Во многом банки уже продумали все за клиентов.

Расскажем подробно про доступные способы: от легких к более сложным.

Открыть вклад

Вклад – проверенный способ сберечь свои средства. Это взаимовыгодное сотрудничество клиента и банка, которое работает так.

- Клиент открывает вклад на определенный срок (например, 3 месяца или 3 года), под определенный процент (например, 7% или 10%), с определенными условиями (возможностью пополнить, снять деньги досрочно и так далее).

- Банк откладывает вложения клиента на специальный депозитный счет.

- Во время действия вклада банк пускает средства в оборот. А в благодарность за это в конце срока действия начисляет клиенту деньги в размере оговоренного процента.

Выгода банка – получить деньги для оборота. Выгода вкладчика – получить процент сверху, за то, что дал финансовой организации использовать свои накопления.

Что нужно знать о банковском вкладе.

-

Процентная ставка зависит от ключевой ставки, которую устанавливает Центральный Банк.

-

Банку удобнее, когда деньги ему дают на долгий срок и не снимают до его окончания. Поэтому на долгосрочных вкладах процентная ставка обычно выше.

-

Открывая вклад, внимательно читайте условия. Где-то пополнить счет можно в любое время, где-то – только в течение 3-10 дней, а где-то пополнение единоразовое.

-

У разных вкладов разный порог вхождения. Например, можно положить от 10 тысяч рублей, не меньше.

-

Открывать вклад лучше в надежной, известной и проверенной финансовой организации.

-

Существенный плюс вклада в банке в том, что его дополнительно застрахует государство. Если банк обанкротится или у него отзовут лицензию, Агентство страхования вкладов вернет вкладчикам до 1,4 млн рублей.

Важно: если вам неудобно откладывать накопления на долгий срок – авось понадобятся? – заведите онлайн-копилку. Процентная ставка на ней меньше, зато пополнять ее и снимать средства можно когда угодно.

Рассмотрим выгоду на примере.

Алексей положил 500 тысяч рублей на вклад в Совкомбанке на 1 год под 10% годовых. Спустя год, не прикладывая никаких усилий, он получит 550 тысяч, прибыль составит 50 тысяч.

А если весь год он будет пользоваться картой «Халва», его ставка повысится до 10,5%, а прибыль составит 55 тысяч рублей. Казалось бы, всего +0,5%, но в результате +5 тысяч – деньги совсем не лишние!

Получить карту с кешбэком

Еще одно предложение от банков для дохода здесь и сейчас – карты с кешбэком.

Алексей может завести себе карту с максимально выгодным предложением по кешбэку. А затем зарабатывать с каждой покупки. Чтобы получить больше кешбэка, нужно тратить больше – вот такой оксюморон.

Этот способ отлично работает в качестве дополнения к остальным. То есть имеющиеся накопления можно положить на вклад, а благодаря кешбэку продолжать копить.

Обычно кешбэк составляет от 0,5%. Его размер может меняться в зависимости от категории и размера покупки. Допустим, с каждой покупки можно получать 0,5%, с покупок от 50 тысяч рублей – 10%, а с покупок продуктов в супермаркетах – 5%.

Рассмотрим выгоду на примере.

Алексей завел карту «Халва» с выгодными условиями кешбэка при покупках в партнерской сети:

-

2% за покупки до 4 999 руб., -

4% за покупки от 5 000 до 9 999 руб., -

6% за покупки от 10 000 руб., -

10% за покупку от 50 000 руб. с подпиской «Халва.Десятка».

За месяц он потратил 40 тысяч рублей и получил:

-

2% за мелкие покупки на общую сумму 17 тысяч руб. – 340 руб., -

4% за покупки по 6 000 и 7 000 руб. – 520 руб., -

6% за покупку телефона маме за 10 000 руб. – 600 руб.

Итого 1 460 руб пассивного дохода всего за один месяц.

Открыть ИИС

Перейдем к более сложным вариантам. Один из них – открытие индивидуального инвестиционного счета (ИИС).

ИИС – это счет для торговли на бирже или, простыми словами, для инвестиций. Допустим, в акции, облигации, валюту.

Он похож на брокерский – возможности те же – но со специальным налоговым режимом.

-

Например, если вы платите НДФЛ, то можете оформить налоговый вычет на взнос. Его максимальный размер – 52 тысячи рублей в год. Получается, чтобы получить такую сумму, нужно пополнить ИИС на 400 тысяч рублей. А еще заплатить НДФЛ на 52 тысячи, но это не сложно. Достаточно получать зарплату не меньше 33 334 рублей и весь год платить с нее налоги.

-

Второй вариант: если доход по сделкам с инвестициями на счете составляет больше суммы налогового вычета (то есть более 52 тысяч), можно освободить эти средства от уплаты 13% налога. Он подходит опытным инвесторам.

Главная причина, по которой ИИС привлекателен с точки зрения сохранности денег, – возможность получить налоговый вычет. Для этого достаточно просто открыть счет, в течение года внести 400 тысяч рублей, а потом вернуть 52 тысячи налогов.

Но есть и свои нюансы.

-

Чтобы получить вычет, ИИС должен просуществовать 3 года.

-

Все это время с него нельзя снимать деньги. Можно только пополнять и использовать доход для новых инвестиций.

-

Вносить можно не более 1 млн рублей в год.

Рассмотрим выгоду на примере.

Алексей решил рассчитать свои возможности с ИИС.

Свободные накопления у него есть. 100 тысяч рублей он оставит в качестве подушки безопасности, а 400 тысяч вложит на ИИС.

А дальше варианты развития событий могут быть следующими.

-

Даже если он ничего не сделает с этим вложением, просто пополнит счет и все, то через 3 года получит 156 тысяч рублей – по 52 тысячи за каждый год. Как будто на вкладе со ставкой в 13%. -

Если будет докладывать средства на второй и третий год – допустим, еще по 400 тысяч ежегодно, – суммарно за три года получит уже 312 тысяч. -

А еще можно рискнуть и купить на вложенные деньги акции или облигации – они надежнее. И через 3 года получить либо гарантированный и относительно небольшой доход с облигаций, либо, если акции взлетят, – доход побольше. Но это палка о двух концах. Если акции упадут в цене, можно и прогореть.

Открыть ОМС

Обезличенный металлический счет или счет в драгоценном металле – еще один привлекательный способ для инвестиций.

Открыть его просто, как банковский вклад. Но лежать там будут не рубли или другая валюта, а граммы металла. Например, можно открыть ОМС в золоте, серебре, платине или палладии. Первые два металла пользуются большей популярностью, чем последние.

Работает счет в драгоценном металле так:

-

вы кладете на счет какую-то сумму в рублях,

-

на эту сумму приобретается определенное количество металла,

-

на счете вы видите количество металла в граммах.

Рассмотрим выгоду на примере.

Алексей открыл ОМС в серебре и пополнил его на 5 000 рублей. В этот момент 1 грамм серебра стоил 44 рубля. Поэтому на его счет зачислили 113 грамм. Когда спустя время стоимость вырастет, он сможет продать серебро и заработать на разнице цен.

Покупать и продавать металл можно в любое удобное время.

Плюс вложений в драгоценные металлы в том, что их стоимость в долгосрочной перспективе растет. Это позволяет уберечь средства от инфляции, а в некоторых случаях еще и заработать сверху.

Купить недвижимость

Инвестиции в недвижимость – старый метод, который полюбился многим россиянам.

-

Во-первых, дополнительное жилье никогда не лишнее.

-

Во-вторых, со временем оно мало теряет в цене, а чаще еще и растет.

-

В-третьих, это неплохая возможность для пассивного дохода.

Кроме жилой недвижимости можно вложиться еще и в коммерческую. Например, приобрести торговое помещение, гараж или квартиру для сдачи в аренду.

Рассмотрим выгоду на примере.

У Алексея пока не так много денег, чтобы купить недвижимость. Но когда накоплений станет больше, он сможет купить квартиру-студию, чтобы сдавать ее. Правда, сначала придется попотеть для покупки и ремонта… Зато потом вложения себя окупят.

Он будет получать арендную плату около 20 тысяч в месяц, соответственно 240 тысяч в год. И станет владельцем квартиры, которую сможет продать в любой момент по актуальной цене. Тенденция к повышению спроса на маленькие квартиры дает надежду, что его студия хорошо вырастет в стоимости.

Мы разобрали распространенные способы, как сохранить деньги от инфляции. Теперь Алексей знает, как приумножить свои накопления. Надеемся, что и ваш «кошелек» будет постоянно увеличиваться, опережая рост цен!