/s1.jpg) У многих людей возникают проблемы с кредитной историей из-за невозможности вовремя погасить долг. Исправить КИ (кредитную историю) после этого очень сложно и мало какой банк согласится выдавать заем подобному неблагонадежному клиенту. Совкомбанк решил создать специальную программу, которая помогает справиться с этой проблемой.

У многих людей возникают проблемы с кредитной историей из-за невозможности вовремя погасить долг. Исправить КИ (кредитную историю) после этого очень сложно и мало какой банк согласится выдавать заем подобному неблагонадежному клиенту. Совкомбанк решил создать специальную программу, которая помогает справиться с этой проблемой.

Что такое «Кредитный доктор» от Совкомбанка

Как это работает (по этапам)

Как оформить исправление кредитной истории от Совкомбанк

Условия программы «Кредитный доктор» Совкомбанка

Как отказаться от Кредитного доктора

Преимущества и недостатки КД от Совкомбанка

Горячая линия Совкомбанка

Отзывы пользователей «Кредитный доктор» от Совкомбанк

Что такое «Кредитный доктор» от Совкомбанка

Кредитный доктор Совкомбанка – это специальная программа, которая включает в себя несколько этапов. Она решает сразу несколько проблем. С одной стороны, клиент получает необходимые деньги, пусть и в небольшом объеме. С другой стороны, если человек исправно выполняет все условия кредитования, то он исправляет свою КИ и, в конечном итоге, гарантировано получает в долг серьезную сумму. Программа выгодна и банку, так как суммы, которые предоставляются на начальных этапах сравнительно небольшие, а ставка по ним достаточно высокая. Как следствие, если человек не вернет кредит, это не станет глобальной проблемой, а если вернет, то доход от процентов сполна компенсирует все неудобства. Более того, практически каждый клиент Совкомбанка, который доходит до последнего этапа, остается обслуживаться в этой финансовой организации, что выгодно при любых условиях.

Как это работает (по этапам)

Теперь разберем, как это работает на самом деле. Как уже было сказано выше, программа разделена на несколько этапов, каждый из которых предполагает оформление кредита. Если своевременно его закрыть, то начинается второй этап, потом – третий и так далее. В среднем, вся программа рассчитана приблизительно на 1,5-2 года и больше. Нужно помнить, что клиент не имеет права закрывать кредит досрочно. Точнее имеет, но это будет считаться нарушением условий участия в программе и автоматически предполагает отказ со стороны банка от дальнейшего сотрудничества.

Этап 1

Этот этап, как и каждый последующий, разбит на 2 варианта. Клиенту предлагается выбор:

- Получить в долг 4 999,00 рублей на срок в 3-6 месяцев под 33% годовых и получить золотую карту, а также страховой полис от несчастных случаев в сумме 50 тысяч рублей.

- Получить в долг 9 999,00 рублей на срок в 6-9 месяцев под 33% годовых и получить золотую карту.

Как видно, первый вариант имеет более короткий минимальный срок и небольшую сумму, что позволит достаточно быстро и без особых проблем вернуть деньги строго следуя соглашению с банком. Второй же вариант предполагает получение более крупной суммы и будет удобен тем лицам, которым срочно требуется как можно больше денег. Если клиент оформляет любой из вариантов кредита и погашает его без единой просрочки, то он переходит к следующему этапу. Если же он, даже при таких условиях, не выполняет требования кредитного договора, то все сотрудничество с ним прекращается и после этого исправление кредитной истории в Совкомбанке или любой другой финансовой организации будет практически недоступным. Таким образом, участвовать в рассматриваемой программе стоит только тогда, когда клиент твердо намерен исправить свою КИ и готов идти ради этого на определенные «жертвы».

Этап 2

После завершения первого этапа, в рамках которого клиент исправно погашает долг точно в срок, начинается второй этап. Тут тоже есть две программы, но на самом деле они отличаются друг от друга только суммой: можно получить или 10 тысяч рублей или 20 тысяч рублей. Остальные условия остаются неизменными: срок – 6 месяцев, ставка – 33% годовых. Нужно учитывать тот факт, что на данном этапе сумма может варьироваться в широких пределах и как не достигать указанных выше лимитов, так и значительно их превосходить. Для расчета конкретной суммы кредита банк запрашивает финансовые документы клиента. Например, справку 2-НДФЛ или ее любые аналоги. Логично, что чем выше зарплата клиента (или чем больше его доход из любых других источников), тем более серьезную сумму он сможет получить. Если человек погашает и этот долг точно в срок, то он переходит к третьему этапу. Само собой разумеется, что в том случае, если клиент допускает просрочки, с ним тоже не будут работать в дальнейшем. Это очень важный момент, так как любая проблема на каждом из этапов практически со 100% гарантией означает исключение из этой системы. Дальнейшее восстановление КИ становится невозможным.

Этап 3

Третий этап является фактическим окончанием данной программы. Как и в предыдущих двух случаях есть 2 варианта на выбор, но отличие между ними только в максимально допустимой сумме кредита: 40 или 60 тысяч рублей. Сумма может варьироваться в ту или иную сторону в зависимости от финансового состояния клиента. Условия кредитования тут тоже несколько своеобразны:

- Срок: 6, 12 или 18 месяцев по выбору клиента.

- Ставка по кредиту: 20,9% в том случае, если человек более 80% от суммы займа тратит безналичным образом (не снимает деньги в банкоматах).

- Ставка по кредиту: 30,9% в том случае, если человек менее 80% от суммы займа тратит безналичным образом.

Учитывая данные условия, становится понятно, что намного выгоднее (на 10%) использовать заемные средства для безналичной оплаты товаров, услуг и так далее. Тем более, что не нужно использовать все 100% именно таким образом, достаточно будет и 80%. Например, если получен кредит в сумме 60 тысяч рублей, то наличными можно снять не более 12 тысяч рублей (а лучше – 11 тысяч). Остальную сумму займа рекомендуется использовать только безналичным образом, что абсолютно не сложно, ведь сейчас практически везде есть терминалы оплаты. Если выполнить эти условия, можно существенно сократить размер переплаты. Например, если взять 60 тысяч рублей и снять их наличными, то за год сумма переплаты составит около 18,5 тысяч рублей. А если использовать эти же деньги преимущественно безналичным образом, то переплата составит уже около 12,5 тысяч рублей, что на 6 000,00 рублей меньше. Если и этот этап выполняется без всяких просрочек, то клиент, фактически, переходит к 4 этапу, хотя на самом деле в программе их всего 3. Четвертый – это уже стандартное кредитование, без особых специальных условий, свойственных данной программе. Тем не менее, учитывая именно тот факт, что получить деньги в долг можно в рамках конкретно этой программы, его действительно можно рассматривать как следующий этап Кредитного доктора.

Этап 4

На последнем этапе любой клиент, вне зависимости от его финансового состояния, особенностей, документов, трудоустройства и других параметров, имеет гарантированное право на получение кредита в сумме до 300 тысяч рублей (по выбору клиента). Это уже солидная сумма и ее тоже нужно возвращать в строгом соответствии с условиями договора, однако формально, к программе она уже не относится. Несмотря на это, если допустить тут просрочку, кредитная история опять будет испорчена из-за чего дальнейшее сотрудничество окажется под вопросом. Данный заем выдается по стандартным тарифам и условиям, характерным для других кредитов Совкомбанка. Например, базовая программа предполагает выдачу займа на срок до 120 месяцев (10 лет) под 18,9% годовых. Условия могут варьироваться в зависимости от клиента, его возможностей, предоставляемых документов, залога и так далее.

Как оформить исправление кредитной истории от Совкомбанк

Как оформить участие в данной программе? Существуют два основных варианта: лично в офисе или через интернет, на сайте банка. Первый метод более простой и наглядный, однако наименее удобный. Хотя бы просто потому, что придется самостоятельно искать отделение банка и посещать его. Второй же способ удобен по всем параметрам, но подойдет только тем лицам, которые умеют работать в интернете и пользоваться его возможностями. Альтернативных вариантов нет, заказать данную услугу по телефону или посредством формы обратной связи невозможно.

В офисе

Для того, чтобы стать участником программы при обращении в отделение банка, нужно:

- Найти подходящее структурное подразделение поблизости от дома, работы или любой другой точки, где клиент регулярно бывает. Сделать это можно при помощи соответствующего сервиса на сайте банка:

- Зайти в отделение и обратиться к любому менеджеру описав свою проблему и изъявив желание участвовать в программе.

- Предоставить документы и пройти короткую проверку. На данном этапе банк проверяет не столько кредитную историю, сколько факт того, что клиент ранее не участвовал в данной программе и не «завалил» ее.

- Оформить кредит, подписав соответствующий договор.

- Получить карту с оговоренной суммой заемных средств.

- Своевременно погашать долг и постепенно переходить от одного этапа к другому.

/s2.jpg)

Каждый последующий этап будет оформляться проще предыдущего, но только при условии, что клиент выполнил условия программы. Автоматический переход с этапа на этап не производится, однако клиент может в любое время после окончания первого этапа запросить переход на второй. Следует помнить тот факт, что базы данных банка могут обновляться. Как следствие, информация о том, что то или иное лицо прошло первый этап программы может затеряться. Рекомендуется сильно не затягивать и обращаться за следующим этапом не позже месяца с момента окончания предыдущего.

Онлайн

Оформление через интернет, как и было сказано, удобнее хотя бы за счет того, что клиенту не нужно никуда ездить. Инструкция выглядит примерно так:

- Перейти на официальный сайт банка.

- Выбрать раздел «Готовые решения».

- Прокрутить немного вниз.

- Найти раздел «Улучшение кредитной истории» и нажать на него.

- Откроется новая страница. Тут нужно найти пункт «Заполнить заявку» и нажать на него.

- Пролистать вниз забавный комикс, кратко рассказывающий о сути программы и добраться до формы заполнения заявки.

- Заполнить все поля. Особое внимание тем, которые отмечены красной звездочкой – они обязательны для заполнения.

- Направить заявку в банк.

- Получить решение о кредитовании.

- Самостоятельно забрать карту с кредитной суммой из ближайшего отделения банка.

/s3.jpg)

/s4.jpg)

/s5.jpg)

/s6.jpg)

Нужно учитывать тот факт, что программа постоянно дорабатывается, как и интерфейс сайта банка. Представленная выше информация актуальна на момент написания данной статьи, но в дальнейшем элементы интерфейса или какие-то особенности Кредитного доктора могут изменяться.

Условия программы «Кредитный доктор» Совкомбанка

Подробно про условия и о том, сколько дают денег рассказано выше. Но это еще не все. Банк выдвигает и определенные требования к клиенту:

- Гражданство РФ.

- Постоянная прописка.

- Возраст: от 20 лет.

- Наличие гражданского паспорта.

- Наличие любого дополнительного документа, который может подтвердить личность. Это может быть как загранпаспорт, так и военный билет или другая аналогичная бумага.

Как можно заметить, требования вполне стандартные. Значительная часть населения РФ им соответствует. Отдельно следует сказать о том, что если клиент ранее уже участвовал в данной программе, но по какой-то причине не смог выполнить ее условия (допустил просрочку), то повторное участие становится практически невозможным. Об этом не сказано прямо, но на практике получается именно так.

Как отказаться от Кредитного доктора

Отказаться от участия в программе достаточно просто, но сделать это можно только в промежутке между ее этапами. Как вариант, можно договориться о досрочном погашении кредита. И если первый вариант не предполагает возникновения каких-либо проблем, то в случае с досрочным погашением банк может отказать в дальнейшем участии. Досрочное погашение банки запретить не могут, но очень его не приветствуют, так как это снижает их уровень прибыли. Нужно помнить тот факт, что банальная неуплата также автоматически исключает возможность перехода на следующий этап, но кредит возвращать все равно придется.

Преимущества и недостатки КД от Совкомбанка

У программы есть несколько основных преимуществ:

- Клиент практически гарантированно получает в долг сравнительно небольшую сумму.

- Клиент получает возможность исправить кредитную историю.

- С каждым этапом кредитный лимит увеличивается.

- После окончания программы клиент получает право на гарантированный кредит в крупной сумме.

Из недостатков следует выделить следующие:

- Очень строгие условия: любая просрочка исключает дальнейшее участие в программе.

- Высокая процентная ставка.

- Сравнительно небольшой срок кредитования (данный фактор можно расценивать и как преимущество, тут все зависит от потребностей клиента).

Горячая линия Совкомбанка

Если у клиента Совкомбанка возникают вопросы или проблемы, он может обратиться в службу поддержки. Для этого нужно использовать телефон горячей линии:

- 700 – этот номер только для мобильных устройств. Бесплатно можно звонить клиентам операторов Теле2, Билайн, Мегафон и МТС.

- 8-800-20-066-96 – это универсальный номер, подходящий для всех клиентов, расположенных на территории РФ. Звонки бесплатны.

- 7-495-98-800-00 – это платный номер, однако звонить на него можно даже из-за рубежа, что бывает важно в некоторых ситуациях.

При обращении в службу поддержки нужно иметь при себе паспорт, его данные могут потребовать продиктовать с целью идентификации клиента. Существуют и альтернативные способы связи. Например, при помощи формы обратной связи. Они могут быть удобны в том случае, если требуется не просто помощь в решении проблемы или совет, а информация в письменном виде.

Часто задаваемые вопросы

Перечень самых популярных и актуальных вопросов, связанных с данной программой:

- Можно ли не платить за «Кредитный доктор»? Можно. Но не нужно. Если не выполнять условия программы, то кредитную историю поправить не получится, а это является основной ее целью. Если же нужны просто деньги, то и в этом случае выгоднее своевременно погашать долг для того, чтобы повышать кредитный лимит все больше и больше.

- Как действует страховка по Кредитному Доктору? Это достаточно стандартная страховка, главная цель которой – обезопасить банк от неуплаты долга клиентом по уважительным причинам. Например, если клиент получит производственную травму, то своевременно погашать задолженность он, скорее всего, не сможет. Именно этот момент покроет страховка. Детальные условия и правила стоит уточнять у менеджеров Совкомбанка так как они часто изменяются.

- Мое участие в программе подтвердили, но денег я не получил, что делать? Лично посетить любое отделение Совкомбанка и уточнить ситуацию. Возможно клиент просто не забрал карту или в системе произошел какой-то сбой. Несмотря на всю ее надежность, от ошибок никто не застрахован.

- Не дают разрешение на участие в программе, почему? Возможно клиент уже ранее участвовал в программе и не выполнил ее условия. Рекомендуется попробовать добиться ответа от менеджера, это прояснит ситуацию.

- Можно ли отказаться от гарантированного кредита по окончании программы? Да, разумеется. Банк не имеет права настаивать на получении еще одного займа, если клиент этого не хочет. Обычно такая ситуация актуальна в том случае, если клиент не нуждается в средствах и просто хочет исправить когда-то давно испорченную кредитную историю.

Отзывы пользователей «Кредитный доктор» от Совкомбанк

Большая часть отзывов – положительная. Клиенты банка хвалят как саму возможность исправления кредитной истории, так и возможность получить гарантированный кредит. Есть и недовольные. Они жалуются на различные ошибки в работе программы и системы, из-за которых люди не смогли перейти на следующий этап якобы из-за нарушений, которых на самом деле не было. К счастью, это единичные случаи, которые вполне реально решить при помощи обращения в службу поддержки. Из условно-негативных отзывов стоит отметить еще и те, которые жалуются на слишком высокую процентную ставку. Это действительно существующая проблема, однако банку нужно компенсировать возможные риски из-за невозврата средств, так что повышенный тариф вполне оправдан.

Кредитный доктор Совкомбанк

| Макс. сумма | 500 000

Р |

| Ставка | 34,9% |

| Срок кредита | 3-18 мес. |

| Мин. сумма | 4999 руб. |

| Возраст | От 20 лет |

| Решение | 1 день |

Оформить

Добавить в сравнение

Кредитный доктор — программа улучшения кредитной истории от Совкомбанка

Совкомбанк — единственный в России банк, который официально предлагает воспользоваться программой улучшения кредитной истории. Она называется “Кредитный доктор” и доступна всем гражданам от 20 лет. Заявку на улучшение КИ можно подать с Бробанк.ру.

Об улучшении кредитной истории

Плохая кредитная история мешает многим гражданам воспользоваться банковскими предложениями по кредитам. Они видят негатив в досье и отказывают. Раньше ситуация была просто безвыходной, сейчас же можно воспользоваться программой Кредитный доктор Совкомбанка и сделать свою КИ лучше.

Убрать негатив из кредитной истории невозможно. Если вам предлагают такую услугу — перед вами мошенник. Исправить репутацию можно только путем добавления в КИ положительных данных, что и предлагает Совкомбанк.

Данные в историю кредитования могут попасть только одним путем — оформления и благополучного погашения кредита. И чем больше положительных сделок в досье, тем репутация заемщика становится лучше.

Схема Совкомбанка

Участники программы восстановления кредитной истории в Совкомбанке могут оформить небольшой вспомогательный кредит, а также узнать причины отказов других банков и негативной кредитной истории.

Клиентам останется пользоваться пакетом приобретенных услуг и сервисов и своевременно вносить платежи по кредиту. В случае успешного прохождения программы заемщик получит доступ к выгодным специальным предложениям Совкомбанка.

- Сумма кредита – 4999-14999 рублей.

- Срок действия программы – 3-6 месяцев.

- Процентная ставка – 34,9% годовых.

- Возраст участника программы – от 20 лет.

Банк практически не выдвигает требований к потенциальным заемщикам. Для участия в программе «Кредитный доктор» достаточно иметь паспорт и кредит в стороннем банке.

Шаг №1

Оставьте заявку на сайте, после чего необходимо прийти в отделение банка с паспортом и выбрать одну из трех предлагаемых программ:

- Кредит на 4999 рублей на 3 месяца.

- Кредит на 9999 рублей на 3 или 6 месяцев.

- Кредит на 14 999 рублей на 3 или 6 месяцев.

Сотрудники банка бесплатно проконсультируют об этапах улучшения кредитной истории и дадут рекомендации.

Шаг №2

После успешного прохождения первого шага и погашения долга без просрочек заемщик может сразу приступать к второму шагу. Это – гарантированное получение кредита Совкомбанка переводом на карту под процентную ставку 34,9%.

Возможны два варианта выдачи: на сумму 10 000, 20 000 или 30 000 рублей в зависимости от выбранной программы. Договор заключается на полгода. Важный момент — полученные переводом на карту Совкомбанка деньги можно использовать только для оплаты. Снять их или сделать перевод на другую карту невозможно.

Шаг №3 «Кредит наличными»

Третий шаг, к которому клиент может приступить сразу после оплаты долга по кредиту второго шага. Здесь банк предлагает кредит наличными сроком на 6, 12 или 18 месяцев. Сумма также зависит от выбранной программы:

- Программа №1: получение кредита наличными суммой до 40 000 рублей. После выплаты ссуды можно сразу взять в Совкомбанке кредит наличными на сумму до 100 000 рублей.

- Программа №2: получение нецелевого кредита на сумму до 60 000 рублей. В этом случае после полной выплаты можно подавать заявку на ссуду в Совкомбанке лимитом до 300 000 рублей.

- Программа №3: получить кредит можно уже на 80 000 рублей. После успешного его погашения без просрочек, вам будет доступен кредит до 500 000 рублей в Совкомбанке.

По завершении третьего этапа в КИ заемщика будут три свежих записи о благополучно погашенных кредитах. Негатив будет перекрыт, репутация станет гораздо лучше.

Условия программы Кредитный доктор в 2023 году

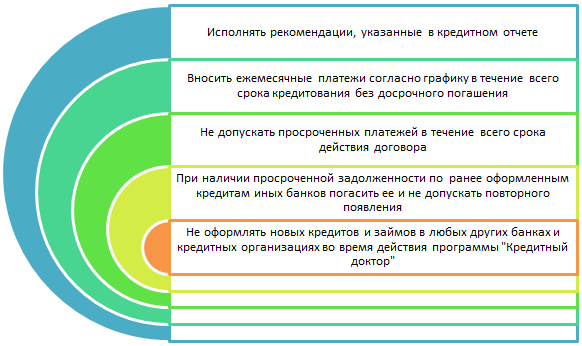

Совкомбанк указывает на некоторые правила прохождения процедуры, которым нужно следовать, чтобы кредитная история действительно стала лучше. Точнее, это – не правила, а рекомендации, невыполнение которых приведет к бесполезности опции «Кредитный доктор»:

- пока вы проходите все этапы процедуры, не стоит подавать заявки в другие банки. Вам будут отказывать, а отказы тоже отражаются в КИ и ухудшают ее. Задача программы – сделать так, чтобы последние три записи в досье были положительными;

- не иметь других долгов, которые отражаются в базе ФССП, то есть по которым открыты исполнительные производства. Эти сведения запрашиваются банками при рассмотрении заявок на кредиты и влияют на результат;

- если есть действующие кредитные обязательства перед другими банками, они должны строго соблюдаться, просрочки сводят результат на нет;

- в рамках прохождения всех этапов программы Кредитный доктор не допускайте просрочки.

Заметьте, что процедура улучшения кредитной истории от Совкомбанка не быстрая, на восстановление репутации уйдет минимум 1,5 года. Быстро восстановить КИ невозможно.

Общие требования к заемщикам вполне лояльные, что свойственно Совкомбанку. Предложение актуально для граждан старше 20 лет, им могут воспользоваться даже пенсионеры. Справки о доходах банк не требует, но источник дохода у заемщика должен быть.

Калькулятор ежемесячных платежей

Проц. ставка

34.9% годовых

Платеж в месяц

100 ₽

Сумма выплат

10 000 ₽

Переплата

1 000 ₽

График платежей

| №, Месяц |

Сумма платежа Платеж |

Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

График платежей

Оформить онлайн

Актуальные тарифы

| Максимальная сумма кредита | 500 000 руб. |

| Минимальная сумма кредита | 4 999 руб. |

| Срок кредита | От 3 до 18 месяцев |

| Процентная ставка | 34,9% годовых |

| Цель кредита | На улучшение кредитной истории |

| Подача заявки | Онлайн или в отделении |

| Решение по кредиту | До 1 дня |

| Справки о доходе | Необязательно |

| Возраст | От 20 до 85 лет |

| Кредитная история | Плохая |

| Страхование | Не требуется |

| Прописка в регионе банка | Да |

| Способы получения | На карту Совкомбанка В отделении банка |

| Способы погашения | Интернет-банк Совкомбанк Банкомат Совкомбанк Отделение Совкомбанк Сторонние банки и платежные системы |

| Залог | Без залога |

| Поручительство | Без поручителей |

| Пеня при просрочке | 0,05% в день от суммы просроченной задолженности |

Калькулятор одобренной суммы

Какой ваш возраст?

18-22 года

23-27 лет

27-35 лет

36-45 лет

46-60 лет

Более 60 лет

В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Семейное положение?

Женат/замужем

Холост/незамужем

Гражданский брак

В разводе

Где вы проживаете?

Собственное жилье

Съемное жилье

Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников.

Общежитие

Жилье родственников

Ваш доход в месяц?

Менее 10 000 ₽

Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам.

10 000 ₽ — 20 000 ₽

20 000 ₽ — 30 000 ₽

30 000 ₽ — 40 000 ₽

40 000 ₽ — 60 000 ₽

Более 60 000 ₽

Стаж работы на последнем месте?

Менее полугода

До 1 года

1-3 года

3-5 лет

5-7 лет

Более 7 лет

Есть ли у вас иждивенцы (дети, инвалиды)?

Нет

1

2

3 и более

Кредитовались ли вы ранее?

Да

Нет

Есть открытые кредиты?

Да

Нет

Сколько платите в месяц по кредитам?

Менее 10 000 ₽

10 000 ₽ — 20 000 ₽

20 000 ₽ — 30 000 ₽

30 000 ₽ — 40 000 ₽

40 000 ₽ — 60 000 ₽

Более 60 000 ₽

Какая у вас кредитная история?

Хорошая

Плохая

Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами.

Были просрочки

Нулевая

На сколько дней просрочили?

До 10 дней

До 30 дней

Более 30 дней

Не помню

Какое у вас образование?

Высшее

Неоконченное высшее

Среднее специальное

Среднее общее

Есть у вас автомобиль?

Да

Нет

Какой именно?

Новая иномарка

Старая иномарка

Новый отечественный

Старый отечественный

Рассчитываем лимит, подождите немного

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Вы можете получить

292 000 ₽

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Начать заново

Оформить онлайн

Частые вопросы

Сколько времени рассматривается заявка?

Банк принимает решение в течение одних суток.

Как узнать решение?

Ожидайте звонка. Решение озвучит специалист контакт-центра.

Как я получу деньги?

В отделении банка наличными либо на банковскую карту.

Как внести платеж?

Лучше всего (без комиссии) через интернет-банк, банкомат или кассу Совкомбанка, а также отделения Почты России.

Как узнать размер и дату платежа?

В личном кабинете на сайте банка или в мобильном приложении. Там будут подробные графики платежей по каждому шагу.

Похожие предложения

Репутация

72

Россия, Зеленодольск

Очень желею,что связалась с данным банком

07.04.2016

Достоинства:

Я не заметила

Недостатки:

Скрывают информацию,достают звонками,обманывают людей.

В ноябре месяце я увидила рекламу Совком банка в которой говорилось примерно следующие:отказывают банки, приходи и оформи займ + это исправит твою кредитную историю. Подумала, и решила взять 4999 на пол года с минимальным платежом…

![]()

Репутация

11

Россия, Краснодар

Вранье от «Доктора»!

08.09.2016

Достоинства:

плюсов нет!

Недостатки:

Все плохо.

Вранье!!!!! (от представителя компании, разумеется, и от Банка в целом). Люди, не верьте этой программе!!!! Условия бешенные, а результат после окончания программы Банк отказывает в обычном кредите! Мы тоже платили без просрочек, даже несколькими днями…

![]()

Репутация

39

Россия, Санкт-Петербург

Программа для тех кому не дает кредит ни один банк

16.12.2016

Достоинства:

При соблюдении всех правил исправляет кредитную историю

Недостатки:

Время

Одно время работал в Совкомбанке, и там был такой продукт как Кредитный доктор. Суть была такая, если клиенту приходит отказ по кредиту, то ему приходит специальное предложение, выдается две карты, золотая и синяя, синяя для…

Репутация

15

Россия, Москва

Программа работает.

12.11.2018

Достоинства:

Заметное улучшение скоринга кредитной истории в разных бюро.

Недостатки:

Большая переплата по процентам.

Вот читаю другие отзывы и понять не могу, у людей просто мозгов не хватает понять как это работает или это люди из серии и на х… сесть и рыбку съесть. За все в жизни надо…

Репутация

19

Россия, Новокузнецк

Медвежья услуга

21.07.2016

Достоинства:

Нет

Недостатки:

Покупка воздуха, бесполезная трата времени и нервов

Здравствуйте. Если у вас плохая кредитная история и вы обратились в «Совкомбанк. После подачи заявки, вам естественно предложили программу Кредитный Доктор, стоимость даной программы от 5000 до 9999. Смысл заключается в следующем: вы заключаете договор-вклад…

![]()

Репутация

5

Россия, Красноярск

Круто

03.10.2017

Достоинства:

Один большой плюс

Недостатки:

Не заметил

Какую то хрень здесь пишут! Я прошел все три этапа и по итогу мне выдали кредит в 450000 р.!!!! Ну да срок полтора года ожидания и что?! Если кому деньги нужны тот дождется, а не…

![]()

Репутация

7

Россия, Москва

обман и афера

24.10.2016

Достоинства:

Положительного не виджу

Недостатки:

Вымогательство чистой воды

17 сентября обратилась в Совкомбанк за оформлением кредита на неотложные нужды. Мне было отказано, т. к. кредитная история испорчена. Сотрудник банка предложил мне выправить кредитную историю, подключив к программе «Кредитный доктор». Я заключила договор №…

![]()

Репутация

5

Россия, Челябинск

Время покажет…

09.06.2018

Достоинства:

Все предельно открыто и понятно

Недостатки:

В настоящее время нет

Являюсь участником Программы «Кредитный доктор» 2 этап. Читая отзывы создается впечатление, что участников данной Программы заставляют подписывать договор с Банком, при этом скрывая сам договор. Народ, прочитайте документ, если Вы обратились за услугой. Банк не…

Репутация

10

Россия, Новокузнецк

Кредитный доктор — Исправление КИ или Деньги банку ни за что?

12.03.2018

Достоинства:

Плюсов нет абсолютно никаких. Денег не брал, но заплатить обязан, причем с процентами.

Недостатки:

Если не выплатить, то КИ станет ещё хуже и повиснет ещё один не оплаченный кредит.

Кредитный доктор, программа по исправлению КИ!!! Пройдя все этапы программы и строго следуя указаниям вы исправите свою кредитную историю (КИ) и у вас появится возможность взять более 100000 рублей. Такие слова можно прочесть на вывеске…

Репутация

2

Россия, Новосибирск

Обман и не только

15.05.2017

Достоинства:

Никаких

Недостатки:

Никакиз

Всем доброго времени суток. Решил оформить карту «Халва», пришёл в офис на Зорге117/1 в Новосибирске, отправили на рассмотренние, приходит отказ, и тут приходит смс что мне одобрен этот злаполучный «Кредитный доктор», мне девушка консультант типо…

Репутация

1

Россия, Москва

Обман.Подаю в суд или в отдел полиции о ценничном [цензура]

28.04.2017

Достоинства:

Никаких плюсов,обман.

Недостатки:

Банк не выполняет обязательства.

Совкомбанк-банк [цензура], который мне предложил услугу Кредитный доктор и не выпонил намеренно свои обязательства по договору. Сегодня выплатил в срок последний платёж 1800 руб. и того 5553 руб., во втором этапе мне отказали. Развод пишу…

Репутация

69

Россия, Курган

[цензура]»Совкомбанк»

20.06.2017

Достоинства:

Нет плюсов

Недостатки:

Легальное [цензура] банка

Никогда не брал кредитов, у меня чистая кредитная история. Обратился в Совкомбанк, за кредитом мне предложили оформить программу кредитный доктор. Ради интереса я согласился, Толком ничего не объясняли ничего. Сказали это поможет вашей кредитной истории…

![]()

Репутация

1

Россия, Челябинск

[цензура]

24.10.2017

Достоинства:

Никаких

Недостатки:

Зря потраченное время и деньги.

Хотел поправить свою кредитную историю, согласился на эту программу. Ладно, думаю, не такие уж большие деньги за первый этап 5600. На втором этапе дали 9000 на 6 месяцев, заплатил в итоге чуть меньше 12000, тоже…

![]()

Репутация

3

Россия, Санкт-Петербург

Получил третий этап,напрягла опять же страховка!

07.08.2017

Достоинства:

Улучшает кредитную историю,повышает кредитный рейтинг,позволяет увеличить лояльность банков.

Недостатки:

Получил третий этап,напрягла опять же страховка!

Доброго времени суток!!(переход на третий этап) И так сегодня 08.02.2018года, вчера у меня был закрыт второй этап кредитного доктора. Сегодня я получил положительное решение по третьему этапу. Опять же смутило ОЧЕНЬ страховка по кредиту -…

![]()

Репутация

12

Россия, Краснодар

«Кредитный доктор» — кредит для тех, у кого есть деньги.

25.02.2016

Достоинства:

Дает действительную возможность получить заем.

Недостатки:

Слишком длительные сроки ожидания. Для крупной суммы — от полутора лет.

«Кредитный доктор» (КД) — тоже потребительский кредит, но особенный, т. к., грубо говоря, первые 3-9 месяцев ВЫ кредитуете банк, а не банк ВАС. Его цель — улучшить последние показатели вашей кредитной истории (КИ). Если вам…

Репутация

677

Россия, Рославль

Фигня и провокация полная! Оплата услуг за воздух!

07.03.2020

Достоинства:

Нет

Недостатки:

Развод, сотрудники по телефону грубые, иногда просто не дозвонится!

Добрый вечер! Я ничего больше сказать не могу, ужас! Пошла я в этот банк, примерно два месяца назад и мне предложили программу «кредитный доктор», при этом говоря, что ваша история в черном списке, а после…

![]()

Репутация

2

Россия, Санкт-Петербург

Мошенничество чистой воды Читайте отзывы!

28.05.2019

Достоинства:

Никаких, сплошная ложь, вымагательство

Недостатки:

Мошенники, потратил свое время и деньги ! Зря!

Менеджеры опелируя тем, что обелиться кредитная история (вся!!!, и в других банках тоже) уговорили меня взять их продукт ‘кредитный доктор’, предупреждая, что у этого кредитного доктора 3 этапа, 1 этап я просто плачу ни за…

![]()

Репутация

1

Россия, Серпухов

О банке или о сайте?

04.05.2017

Достоинства:

Одни минусы,плюсов нет

Недостатки:

Уже написала

Попала в такую же историю, первый месяц заранее проплатила прсто около 2т. каждый месяц, на втором этапе как они говорят уже надо заплатить 2200р. полгода. я отказалась. звонят день и ночь, круглые сутки, не знаю…

![]()

Репутация

0

Россия, Иркутск

Кд действует если следовать правилам банка!

03.07.2017

Достоинства:

Рекомендую! Помогает повысить шанс на крупный кредит.

Недостатки:

Время, проценты, терпение нужно набраться

Решил написать первый отзыв. В общем в прошлом году воспользовался услугой кредитный доктор, прочитал много отзывов и не очень хороших! Там писали люди которые не узнав условий воспользовались кд и начали писать отрицательные отзывы, люди…

![]()

Репутация

1

Россия, Москва

Не плохо придумано

07.06.2017

Достоинства:

если в последствии смогу получить приличный кредит , то спасибо за такую программу

Недостатки:

мало честной информации о всей программе

являюсь участником данной программ. в данный момент заканчиваю третий этап. если вкратце пока не видно результата, согласна со всем что описано в предыдущих комментариях, действительно на первом этапе денег не дают -но дают какую-то страховку…

Программа «Кредитный доктор» от Совкомбанка позволяет клиентам улучшить свою кредитную историю, а значит и репутацию в глазах банков. Однако перед тем, как пользоваться этим предложением, стоит изучать все нюансы, которыми обладает КД. В ином случае от услуги будет больше вреда, чем пользы. Выберу.ру разобрался в этом вопросе.

Что такое «Кредитный доктор»

«Кредитный доктор» — это специальная программа, которая помогает заемщикам с испорченной кредитной историей решить сразу несколько проблем. Во-первых, они могут получить нужные им деньги, пусть и в довольно небольшом объеме, а во-вторых, если клиент исправно следует требованиям договора и вовремя погашает долг, то в итоге получает необходимую крупную сумму. КД выгодна в том числе и банку, так как на выданные средства начисляется довольно высокая ставка. Это и есть один из нюансов – или подвохов, — продукта. Если заемщик не может справиться со своими заемными обязательствами, кредитор имеет доход за счет штрафных санкций, а если клиент все-таки справляется со всеми этапами – компания заручается надежным заемщиком, с которым продолжает работать на выгодных для обеих сторон условиях.

Кто может воспользоваться предложением

КД создан для тех, кто в какой-то период жизни, по причине финансовых или других трудностей, не смог оплачивать займ вовремя, но при этом готов добросовестно работать для того, чтобы улучшить свое досье. Часто клиентами «Кредитного доктора» становятся:

- Те, чей доход внезапно уменьшился, или тем, кто потерял работу;

- Оформил кредит для родственника или другого лица, но тот перестал возвращать долг;

- Люди, которые оказались на продолжительном больничном и не могли совершать взносы;

- Граждане, пострадавшие из-за действий мошенников и не сумевшие оспорить КИ;

- Лица, которые, как правило, ответственно погашают долги, но в конкретной ситуации не смогли это сделать из-за личных обстоятельств.

Кроме того, заявитель должен соответствовать достаточно строгим требованиям организации:

- Возраст заемщика от 20 до 85 лет на момент погашения долга;

- Проживание в населенном пункте, в котором оформляется услуга;

- Постоянная прописка по месту проживания (не ранее 4 месяцев);

- Наличие непрерывного стажа работы – также не менее 4 месяцев.

Подробные требования можно узнать на сайте Совкомбанка или в отделении организации.

Преимущества и недостатки «Кредитного доктора» от Совкомбанка

Прежде, чем принимать решение об обращении в банк, оцените преимущества и недостатки предлагаемого финансового продукта. К положительным качествам его можно отнести:

- Практически гарантированное одобрение небольшой суммы;

- Возможность улучшить кредитную историю положительными отметками о погашении долгов;

- С прохождением каждого этапа доступный вам лимит увеличивается;

- После завершения программы вам становятся доступны более крупные суммы денег на выгодных условиях.

И недостатки у продукта есть – и они достаточно весомые. Прежде всего, это очень строгие условия – малейшая просрочка исключит вас из дальнейшего участия в программе, а высокие процентные ставки могут стать весомой нагрузкой на ваш бюджет. Кроме того, задолженность необходимо погасить в достаточно небольшой срок – хотя этот пункт расценивается и как положительный момент, так как в этом случае закрыть долг получится гораздо быстрее.

Как работает программа

Как «Кредитный доктор» работает на самом деле? Всего есть несколько этапов, на каждом из которых заемщику предлагается оформить займ и выплатить его. Как только вы закроете одну ссуду, вам предложат оформить новую, затем – еще одну, и так далее. Как правило, участие занимает 1,5-2 года, а иногда и больше, если клиент берет перерывы.

Важный момент: погашать долг по КД досрочно нельзя, так как это нарушает условия договора и подразумевает автоматический отказ банка от сотрудничества с клиентом.

Этап 1

Варианта два:

- 4,999 рублей на срок от 3 до 6 месяцев под 33% годовых, золотая карта и страховой полис от несчастных случаев на сумму до 50 тыс. рублей;

- Или 9,999 рублей на золотой карте на срок 6-9 месяцев под ставку 33% годовых.

В первом варианте выдается небольшая сумма на минимальный срок, а это позволит рассчитаться с банком быстро и без особых проблем. Второй же вариант подойдет тем, кому нужна более крупная сумма.

Когда клиент погашает долг без единой просрочки, он переходит на следующий этап программы. Если же заемщик не смог справиться даже с облегченными условиями договора, сотрудничество с ним прекращается, а услуги кредитования станут для него недоступны практически во всех финансовых организациях.

Таким образом, участвовать стоит лишь в том случае, когда клиент твердо уверен, что сможет выплатить долг вовремя, а для восстановления кредитной истории готов пожертвовать частью своих доходов.

Этап 2

Следующий этап снова предполагает два возможных пути. От первого этапа их отличает только сумма займа – это либо 10 тыс. рублей или 20 тыс. рублей. Остальное – срок и ставка, — остаются неизменными.

Важно упомянуть, что сумма варьируется и может и как не достигать указанных пределов, так и превышать ее. Для расчета точного размера ссуды используются справки о доходах – например, 2-НДФЛ или ее аналоги. Поэтому логично рассудить, что чем выше доход клиента, тем большая сумма ему доступна.

Этап 3

Третий этап считается фактическим окончанием «Кредитного доктора». У вас снова есть два варианта, но теперь максимальная сумма – 40 тыс. или 60 тыс. рублей, и она может варьироваться в зависимости от дохода клиента.

На этом этапе меняются и другие условия:

- Срок – 6, 12 или 18 месяцев по выбору клиента;

- Ставка – 20,9% в случае, если более 80% от суммы заемщик потратил безналичным расчетом, и 30,9%, если он тратит по карте менее 80% от выделенных средств.

Из этого следует, что выгоднее использовать деньги в безналичном расчете – например, оплатить крупную покупку картой. Не обязательно использовать все деньги, достаточно 80 процентов: например, вы можете оформить займ на 60 тыс. рублей и снять наличными около 11-12 тысяч. Таким образом вы уменьшите размер переплаты.

Если вы используете более 80% от полученных денег наличными, переплата для тех же 60 тысяч составит около 18,5 тысяч рублей.

Этап 4

Эта ступень улучшения кредитной истории подразумевает оформление займа на сумму до 300 тысяч рублей – ее выбирает клиент. Эти средства также нужно вернуть строго по договору. Формально этот этап не включен в КД. Впрочем, если вы допустите просрочку на этом этапе, Совкомбанк откажется от дальнейшего сотрудничества, как и на любой другой ступени.

Деньги выдаются по стандартным тарифам организации. Так, базовая программа подразумевает срок до 120 месяцев под 18,9% годовых. Условия варьируются в зависимости от возможностей клиента, предоставленных им документов, наличия залога и т.д.

Если вам удастся полученную сумму в срок без просрочек, то вам станет доступен кредит уже на стандартных условиях и в нужном вам размере не только в Совкомбанке, но и других организациях.

Запомните! Договор с заемщиком может быть прекращен на любом из перечисленных этапов. Для этого достаточно одной просрочки – даже незначительной. Поэтому старайтесь перечислять средства на счет за 5 дней до расчётной даты и ровно в требуемой сумме.

Как оформить программу

Чтобы улучшить свою КИ с помощью продукта Совкомбанка, достаточно подать заявку или на сайте организации, или в офисе. Первый способ удобен тем, кто предпочитает общаться с банками удаленно в силу нехватки времени – или из-за слишком отдаленного расположения отделения. Второй же считается более наглядным, так как сотрудники организации детально объяснят вам условия и помогут заполнить необходимые документы. Однако так вы затратите больше времени на путь в офис Совкомбанка.

Для оформления в офисе вам потребуется:

- Найти адрес ближайшего к вам отделения – адреса есть как на странице самого банка, так и на Выберу.ру;

- Проконсультироваться с кредитным специалистом: объясните ему ситуацию, в которой находитесь и изъявите свое желание воспользоваться предложением;

- Собрать документы по предоставленному вам списку. Это нужно для того, чтобы убедиться, что ранее вы не участвовали в программах, подобной «Кредитному доктору» и не «провалили» ее;

- Если все в порядке, подписать договор, после чего вы получите карту с суммой для прохождения первого этапа.

Затем вам остается только вовремя погашать долг и не допускать просрочек. На следующий этап вы попадете только при условии успешного завершения первого. Совкомбанк не производит автоматический переход, поэтому вы можете сделать запрос самостоятельно в любое удобно для вас время.

Совет! При поочередном прохождении каждой ступени КД, оформление будет происходить проще, так как все ваши данные сохраняются в системе банка. Однако помните, что базы постоянно обновляются, и ваша информация может затеряться, если вы брали перерыв между этапами – и все документы придется предоставлять заново. Поэтому не стоит затягивать с переходом на следующую ступень. Рекомендуется брать перерывы не больше календарного месяца.

Чтобы оформить участие в КД онлайн, перейдите на сайт организации:

- Найдите раздел «Готовые решения»;

- Ниже на странице вы увидите раздел «Улучшение кредитной истории»;

- Ознакомьтесь с условиями на новой странице и нажмите «Заполнить заявку»;

- Далее под небольшим комиксом расположена анкета участника программы. Укажите в ней требуемые данные – ФИО, дату рождения, регион и адрес проживания, контакты для связи (мобильный телефон и дополнительный), электронную почту. Также подтвердите согласие на обработку персональных данных и, наконец, кликните на кнопку «Отправить»;

- Дождитесь решения организации – менеджер должен позвонить вам по одному из предоставленных вами номеров;

- Заберите карту с выделенной вам суммой из ближайшего отделения организации.

Учтите, что специалисты Совкомбанка постоянно работают над улучшением сайта. Схема подачи онлайн-заявки, действительная на момент написания статьи, может измениться. Но в целом форма и необходимая информация для ее заполнения стандартны как для специальной программы, так и для кредитования.

Отказ от КД

Если вы поняли, что не можете поддерживать стабильные выплаты по займу на предлагаемых «Кредитным доктором» условиях, откажитесь от участия. Для этого следуйте следующей схеме:

- Обратитесь в отделение банка, в котором подписывали соглашение;

- Сообщите сотруднику организации, что хотите расторгнуть договор и отказаться от участия в программе;

- Уточните полную сумму, оставшуюся до полной выплаты долга, и внесите на вашу пластиковую карточку или через кассу;

- Обязательно запросите справку о том, что кредитор не имеет к вам никаких претензий и за вами не числится задолженностей.

Однако здесь есть подвох: по договору вы обязаны вернуть банку именно ту сумму, что указана в договоре на текущем этапе – для первой ступени это 4,999 или 9,999 рублей – и это при том, что вы не получали или не использовали деньги. Поэтому мы настоятельно рекомендуем сначала завершить первый этап, а уже затем разрывать договор.

Важно! При отказе от участия в программе компания не отправляет информацию в БКИ даже если вы успешно прошли первый этап.

Отзывы пользователей

При анализе отзывов о «Кредитном докторе» напрашивается вывод о том, что это – очередная уловка финансовой организации для привлечения дохода. Однако этот вывод безоснователен. Дело в том, что многие клиенты обращаются в банк не для того, чтобы исправить КИ, а получить быстрый займ – и не вчитываются в условия договора.

Подозрения заемщиков можно объяснить тем, что организация, по сути, выдает небольшую сумму от 4,999 до 9,999 рублей на очень короткий срок – при том, что обычно стандартная минимальная сумма ссуды начинается от 20-30 тыс. рублей, а срок – от 12 месяцев и более. На деле же, выплачивая кредитору всего по 1000 рублей в месяц на первом этапе, вы получаете шанс перекрыть отрицательные отметки в досье положительными и показать будущим кредиторам, что являетесь благонадежным клиентом и исправно выполняете свои обязательства.

Кроме того, часто Совкомбанк обвиняют в мошенничестве – якобы, клиенты был исключен на каком-то этапе, а КИ исправить так и не удалось. Однако чаще всего такие комментарии оставляют те, кто допустил просрочку – то есть был исключен из КД по собственной вине.

Заключение

Таким образом, «Кредитный доктор» Совкомбанка – это реальный шанс улучшить финансовое досье и вернуть доверие финансовых организаций, как МФО, так и банков. Однако пользоваться услугой стоит только в том случае, когда вы уверены, что можете возвращать долг в течение 1,5-2 лет без просрочек. В ином случае участие в программе обернется для вас только большим долгом и отказом в дальнейшем сотрудничестве не только с Совкомбанком, но и другими финансовыми организациями.

4.4

Рейтинг статьи 4.4 из 5

Рекомендуемые кредиты

![]()

Лиц. №354

Сумма

7 000 000 ₽7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: 7 000 000 ₽7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Лиц. №2590

Сумма

30 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Лиц. №2673

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Лиц. №963

Сумма

300 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Онлайн решение

Лиц. №1000

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Если заемщик допускает просрочки при погашении кредита, это отражается на его кредитной истории. И чем больше просрочек, тем меньше шансов на то, что ему одобрят новый кредит, особенно на большую сумму. Но отдельные банки и даже МФО предлагают специальные программы по улучшению кредитных историй. Как работают такие программы и что вообще нужно знать о кредитных историях – читайте в нашем материале.

Содержание статьи

- 1 Как формируется кредитная история?

- 2 Как можно исправить кредитную историю?

- 3 Услуги по исправлению кредитной истории

- 3.1 «Кредитный доктор» от Совкомбанка

- 3.2 «Кредитная помощь» от Восточного банка

- 3.3 Улучшение кредитной истории от МКК «еКапуста»

- 4 Как работают программы?

- 5 Отзывы клиентов о программах

Как формируется кредитная история?

За последние годы кредитная история из чего-то абстрактного стала вполне конкретным набором данных о каждом гражданине, который хотя бы раз обращался в банк за кредитным продуктом. Если раньше банки собирали данные о клиентах только по своим же кредитам, то благодаря появлению централизованных бюро кредитных историй (БКИ) банки свободно получают информацию о клиентах их конкурентов.

Кредитная история – это набор данных о действующих и закрытых кредитах, которые клиент получал в банках или микрофинансовых организациях в последние 7 лет. К тому же в КИ можно найти и запросы на кредиты (то есть, даже если банк отказал клиенту или клиент отказался от одобренной заявки, информация о заявке будет в БКИ).

Все кредитные истории россиян хранятся в бюро кредитных историй – всего их 9, но крупных всего три, это НБКИ, ОКБ и «Эквифакс». Узнать, в каком БКИ находится кредитная история, любой человек может на Госуслугах – бесплатно и почти моментально. Скорее всего, история хранится в этих трех крупных БКИ – и в каждом из них можно запросить отчет о своей кредитной истории. Бесплатно этот отчет предоставляется дважды в год – достаточно оформить заявку, авторизовавшись через Госуслуги.

Содержимое кредитной истории регламентирует Банк России, но клиенту и банкам важнее то, о чем будет написано в отчете о кредитной истории. Каждое БКИ рассчитывает скоринговый балл – это условная цифра в пределах от 1 до 850, от 1 до 1500 или от 1 до 999 (в зависимости от бюро), и чем выше оценка – тем более платежеспособен клиент. К тому же в отчете о кредитной истории указано, какие кредиты у клиента активны, сколько он должен выплатить по ним и сколько уже просрочил.

Кредитная история может испортиться по ряду причин:

- клиент допускает просрочки. Это самая важная и самая нежелательная причина – если клиент хотя бы раз просрочил платеж по кредиту, скоринговый балл сразу падает и новый кредит ему могут не одобрить (хотя все зависит от сроков и размера просрочки);

- у клиента высокая кредитная нагрузка. Это означает, что он отдает в виде платежей по кредитам значительную часть своего дохода (при показателе долговой нагрузки выше 50% кредитование нежелательно для банка);

- клиент просто не брал кредиты, или брал их давно. Это не такая плохая новость для клиента, но банк, скорее всего, не выдаст такому клиенту большой кредит, а если и выдаст – то по завышенной процентной ставке.

БКИ получают информацию о клиентах исключительно от банков, и обрабатывают ее автоматически. То есть, вмешаться в саму кредитную историю клиент не может – но варианты исправить ее все же существуют.

Как можно исправить кредитную историю?

На первый взгляд, исправить данные, которые автоматически получает, обрабатывает и рассчитывает БКИ, будет невозможно (и максимум, что может клиент – взаимодействовать с банками). Но есть как минимум одна причина, когда клиент может обратиться напрямую в бюро – это когда кредитная история испорчена по ошибке. Например, в отчете фигурирует кредит, который клиент точно не брал и не мог взять – в этом случае нужно связаться с бюро и предоставить нужную информацию. Также можно действовать и через банк – например, обратиться в кредитную организацию, которая якобы выдала кредит, чтобы сотрудники перепроверили все и отправили в БКИ правильные данные.

Поправить кредитную историю можно еще несколькими способами:

- если там отображается неизвестный кредит, но банк подтверждает его существование – это дело рук мошенников. В этом случае нужно обращаться в банк, выдавший кредит и в полицию. Увы, шансы на справедливое разбирательство невелики – банк, скорее всего, признает кредит реальным и заставит заемщика платить по нему, а полиция не найдет злоумышленника. Также из кредитной истории может «пропасть» успешно выплаченный кредит – тогда тоже нужно разбираться с бюро и банком;

- если долговая нагрузка слишком большая. На нее могут влиять даже те продукты, которыми клиент не пользуется – кредитные карты, дебетовые карты с овердрафтом, карты рассрочки. Лимит кредита или рассрочки по таким картам полностью учитывается как долговая нагрузка, поэтому такие карты лучше закрыть;

- если есть просрочки. Если есть просроченные долги и нет денег, сделать особо нечего – долги нужно закрывать. При желании можно попросить реструктуризировать кредит – банк увеличит его срок, чтобы месячный платеж был ниже, и в перспективе клиент может выйти с просрочек в нормальный график платежей;

- если кредитная история слишком чистая. Это не самая большая проблема, но кредит на крупную сумму клиент не получит. Он может оформить кредитную карту, сделать по ней пару покупок в магазинах, и быстро закрыть долг – тогда шансов на одобрение будет больше. Другой вариант – сделать плановую покупку чего-то дорогого (вроде техники) в рассрочку и вскоре ее погасить.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика. В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

Услуги по исправлению кредитной истории

«Кредитный доктор» от Совкомбанка

Это на данный момент единственная услуга, по которой коммерческий банк предлагает исправить кредитную историю. Как обещает сам банк на своем сайте, пройдя три этапа программы, клиент настолько улучшит свою кредитную историю, что сможет получить кредит наличными на сумму до 300 тысяч рублей (в самом же Совкомбанке).

Программа состоит из трех шагов, в каждом из которых есть два разных варианта:

- Шаг 1. «Кредитный доктор»:

- первый вариант: кредит на страховку от несчастных случаев с суммой покрытия в 50 000 рублей и ценой в 4 999 рублей. Чтобы пройти на второй этап, кредит нужно выплатить за 3 месяца без просрочек;

- второй вариант: кредит на страховку имущества с суммой покрытия до 550 тысяч рублей и ценой в 9 999 рублей. На второй этап клиент пройдет, если выплатит кредит за 3 или за 6 месяцев (по выбору).

- Шаг 2. «Деньги на карту»:

- первый вариант: клиент получает кредитный лимит в 10 тысяч рублей, которые может потратить на покупки в любых магазинах (снимать наличные или переводить деньги нельзя). Клиент должен вносить платежи по кредиту в течение 6 месяцев, чтобы перейти на третий этап программы;

- второй вариант: то же самое, но кредитный лимит составит 20 тысяч рублей. Сроки возврата те же – 6 месяцев.

- Шаг 3. «Кредит наличными»:

- первый вариант: клиент получает кредит наличными на суму до 40 тысяч рублей на срок от 6 до 18 месяцев. Потратить эти деньги можно на любые цели, а выплатить кредит нужно в установленный срок;

- второй вариант: то же самое, но кредит будет выдан на сумму до 60 тысяч рублей.

Два варианта отличаются максимально доступной суммой кредита после прохождения программы: в первом варианте клиент получит кредит на сумму до 100 тысяч рублей, а во втором – до 300 тысяч рублей.

Однако программа имеет ряд «подводных камней», о которых нужно знать:

- платежи по кредитам на всех этапах нужно вносить строго по графику. То есть, без просрочек и без досрочного погашения;

- если есть кредиты в других банка, по ним нельзя задерживать платежи;

- в период действия программы нельзя подавать заявки на кредиты в других банках (а это долго – от 15 до 30 месяцев);

- нельзя иметь долгов по базе ФССП (что легко допустить – достаточно не оплатить хотя бы один штраф).

Еще один явный минус программы – в ее официальных правилах нет ни слова о том, что банк гарантирует клиенту исправление кредитной истории. То есть, банк обещает, что она будет исправлена, только в описании самой программы – тогда как официально это просто три отдельных кредита.

Тем не менее, по программе есть одна возможность: если оформить «Кредитный доктор» вместе с картой рассрочки «Халва» и каждый месяц делать по карте покупки на сумму от 10 тысяч рублей (минимум 5 покупок), то банк вернет стоимость первого этапа программы (4999 или 9999 рублей) в виде баллов кэшбэка.

«Кредитная помощь» от Восточного банка

Восточный банк, как написано в ряде источников, тоже предлагал своим клиентам программу по улучшению кредитной истории. Схема примерно та же – начиная от небольших сумм, банк выдавал клиентам все больше, а те погашали долг и улучшали свой кредитный рейтинг.

Среди вариантов были представлены:

- кредитная карта с лимитом от 5 000 рублей;

- кредит наличными на сумму от 80 000 рублей;

- залоговый кредит на сумму от 300 000 рублей.

Так как клиенты по этой услуги обычно «проблемные», банк запрашивал у каждого из них расширенные объяснения о том, как возникла просроченная задолженность. Решение по каждому из кредитных продуктов принималось индивидуально.

Сложно сказать, когда банк «Восточный» отказался от этой программы, но в апреле 2021 года он был продан «Совкомбанку». Сейчас отделения «Восточного» постепенно меняют вывески на «Совкомбанк», так что надеяться на возобновление ранее действовавшей программы помощи «проблемным» заемщикам не стоит – у «Совкомбанка» и так есть своя программа.

Улучшение кредитной истории от МКК «еКапуста»

Один из способов восстановить свою кредитную историю – пользоваться услугами микрофинансовых организаций, но делать это с умом. Дело в том, что МФО обычно выставляют огромные проценты по микрозаймам, поэтому они не годятся даже для замены привычных кредитных карт (по которым ставка достигает 25-30% годовых против 365% в МФО).

Это возможно потому, что МФО выдают займы даже клиентам с просрочками – пусть и небольшие по суммам. Но о том, что с помощью микрозаймов можно улучшить кредитную историю, заявляет только МКК «еКапуста».

Микрокредитная компания не предлагает специальных программ – на сайте говорится, что достаточно получать займы и вовремя их оплачивать. Компания обещает лишь, что передаст информацию в БКИ – но улучшение кредитной истории не гарантирует.

Займы в МКК «еКапуста», как и в любой микрофинансовой организации, дорогие – ставка составляет 0,99% в день или 361,35% годовых. Например, если взять в компании 5000 рублей на 10 дней, переплатить в виде процентов придется 495 рублей.

То есть, этот вариант подойдет только тем, кто действительно нуждается в деньгах и исправлении кредитной истории – но только ради займа все же лучше выбирать более дешевые варианты.

Как работают программы?

По сути, полноценную программу для исправления кредитной истории предлагает только Совкомбанк – но даже при условии соблюдения всех правил в течение 15 или 30 месяцев банк не гарантирует, что клиенту начнут одобрять кредиты.

Самое главное, что делает банк – это передает информацию о займах и оплатах от клиента в БКИ. И параметры программы подобраны ровно так, чтобы клиент не брал лишнего, но чтобы все 3 его кредитных продукта заметило бюро. То есть, с точки зрения БКИ, клиент получает поочередно три кредита и выплачивает их точно в срок и без досрочного погашения – для любого банка такое поведение клиента говорит о надежности.

Кстати, за все время существования программы против Совкомбанка подали 27 исков (касающихся именно «Кредитного доктора») причем заемщики выиграли лишь 6 дел. То есть, с точки зрения закона подобные программы полностью легальны – раз клиенту никто не обещает полное «очищение» кредитной истории, он лишь берет три кредита, к тому же полностью добровольно.

При этом на первом этапе банк почти не рискует – ведь он продает страховку (по сути, «воздух») от своей же страховой компании. То есть, клиент покупает у банка его же продукт и оплачивает его в рассрочку с процентами. И настоящий кредит он получит только на втором этапе, когда докажет свою платежеспособность. А когда клиент пройдет всю программу, он может остаться в этом же банке и принести ему хорошую прибыль.

Представители БКИ считают, что подобная программа – весьма неоднозначна, и успех зависит от самого клиента. Ведь если он годами копил просроченную задолженность на крупные суммы, то успешно выплаченные кредиты на 5, 10 и 40 тысяч проблему точно не решат – суммы должны быть сопоставимы с просроченными платежами.

А главное – другие банки, проанализировав кредитную историю, легко выявят попытку обойти систему (ведь суммы кредитов и сроки их погашения известны заранее). Поэтому такой клиент с большой вероятностью получит отказ даже после всех трех этапов программы.

Отзывы клиентов о программах

До того, как «Восточный» свернул программу «Кредитной помощи», он отчитывался о результатах – из 230 тысяч ее участников только 12 тысяч смогли получить кредиты в том же банке на обычных условиях. То есть, программа оказалась эффективна лишь примерно в 5% случаев (хотя на тот момент многие могли просто не успеть закончить программу).

На программу Совкомбанка тоже есть весьма много нареканий – как правило, они касаются неэффективности программы. Говоря проще, потратив от 15 до 30 месяцев на исправление кредитной истории, клиенты все равно оставались ни с чем. Из последних отзывов можно почерпнуть следующее:

- стоимость первого этапа действительно возвращается на карту «Халва», если делать от 5 покупок на общую сумму от 10 тысяч рублей в период прохождения «Кредитного доктора»;

- сотрудники банка не всегда правильно информируют клиентов о том, что именно им оформляют. Например, есть жалоба на то, что женщине не объяснили, что продали ей в кредит страховку за 10 тысяч рублей, которые нужно гасить по 2 тысячи в месяц. Раньше банк продавал карты со стоимостью обслуживания в 10 тысяч рублей (чтобы выдать кредит на такую сумму), что тоже вызывало гнев клиентов – они полагали, что потратят эти 10 тысяч на что-то более полезное;

- клиент, прошедший личное банкротство, решил исправить кредитную историю. После успешного прохождения первого этапа, ему сначала согласовали, а потом отказали по заявке на кредит по второму этапу. Он также не смог вернуть 9 999 рублей, потраченные на страховку по первому этапу.

Таким образом, успешное прохождение «Кредитного доктора» не гарантировано в принципе (ведь банк вправе отказать в кредите на любом этапе программы), но даже если клиент пройдет ее всю, риски получать в банках только отказы остаются.

Что касается займов в МКК «еКапуста», клиенты пишут, что проблем с этими займами обычно нет – компания действительно выдает небольшие суммы даже при очень плохой кредитной истории, а по мере выплаты можно получать суммы крупнее. Но все упирается в высокую процентную ставку.

В целом, программы вроде «Кредитного доктора» – это буквально последний шанс для заемщика с испорченной кредитной историей получить шанс на реабилитацию. Но нужно понимать, что гарантий никто не дает – и если раньше были крупные и долгие просрочки, о новых кредитах лучше на несколько лет вообще забыть.

«Кредитным доктором» от «Совкомбанка» называется специальная банковская программа для улучшения плохой кредитной истории (далее – также «КИ») конкретного человека. Исправление плохой КИ с этой программой требует от заемщика максимально ответственного отношения к работе с банком.

Что такое «Кредитный доктор»

«Кредитный доктор» – это готовое индивидуальное решение для исправления плохой кредитной истории, разработанное «Совкомбанком». Особенностью программы является поэтапная работа над исправлением КИ, предусматривающая постепенное увеличение кредитного лимита при условии выполнения заемщиков всех рекомендаций банка и погашения кредитов в установленные сроки. В среднем «Кредитный доктор» рассчитан на полтора года.

Для кого нужна такая программа

Программа в первую очередь рассчитана на людей, у которых в определенный период жизни по тем или иным причинам возникли проблемы со своевременной оплатой кредита, но которые готовы активно и добросовестно работать над улучшением своей кредитной истории на данном этапе. Поэтому тем, кто:

- после получения кредита остался без работы или стал получать значительно меньше;

- оформил на себя кредит родственника, который неожиданно перестал его выплачивать;

- в процессе выплаты кредита оказался на продолжительном больничном и не смог своевременно вносить платежи;

- пострадал в результате действий мошенников, воспользовавшихся утерянными документами, но при этом не смог оспорить свою кредитную историю;

- и многим другим людям, которые по своей натуре достаточно ответственно относятся к выполнению своих обязательств, но в конкретной ситуации не смогли этого сделать в силу непредвиденных личных обстоятельств,

можно для улучшения своей кредитной истории не искать какие-то микрофинансовые организации, которые смогут выдать заем под очень высокий процент, и не придумывать, что бы такое купить в рассрочку, а прямо на этой странице оформить программу «Кредитный доктор».

Как происходит исправление кредитной истории с программой «Совкомбанка»

Программа «Кредитный доктор» от «Совкомбанка» предполагает исправление кредитной истории в три этапа:

| 1 Этап. Кредитный доктор |

2 Этап. Кредит «Деньги на карту» |

3 Этап. Кредит «Экспресс плюс» |

|---|---|---|

| До 10 тыс. руб | До 20 тыс. руб. | До 60 тыс. руб |

| От 3 до 9 мес. | 6 мес. | От 6 до 18 мес. |

| 45% годовых | 45% годовых | От 29,9% годовых |

| Карта уровня Gold (тарифы доступны по ссылке) и страхование | Кредит по карте для безналичных расчетов | Кредит, который можно использовать как для наличных, так и для безналичных расчетов |

|

|

|

Какие документы нужны для оформления

Оформление «Кредитного доктора» от Совкомбанка проходит всего по двум документам. Обязательным в любом случае является паспорт. Второй документ из представленных на схеме клиент может выбрать самостоятельно:

Второй документ на выбор

Какие требования к клиенту для оформления программы «Кредитный доктор»

Поскольку «Кредитный доктор» прежде всего ориентирован на помощь заемщикам в улучшении кредитной истории, то требования к клиентам по этой программе минимальные. Ограничения имеются только по возрасту:

- На момент оформления программы клиенту должно быть не меньше 20 лет.

- Последний платеж по программе должен быть внесен заемщиком до того, как ему исполнится 85 лет.

Что важно помнить при пользовании программой по улучшению кредитной истории от «Совкомбанка»

Основные правила, которые настоятельно рекомендует соблюдать банк для достижения наилучших результатов, следующие:

Рекомендации для достижения наилучших результатов

Какие преимущества программы «Кредитный доктор»

К основным положительным моментам исправления кредитной истории с «Кредитным доктором» относятся:

- Улучшение кредитной истории как результат пользования программой.

- Бесплатные консультации у сотрудников «Совкомбанка» относительно состояния кредитной истории и возможных путей ее исправления.

- После первого этапа программы получение кредитных средств на достаточно лояльных условиях.

- В случае добросовестного следования рекомендациям сотрудников банка гарантированный кредитный лимит после третьего этапа программы на сумму 100 тыс. руб. и больше.

Положительная репутация заемщика — одно из основных требований при обращении за ипотекой, кредитом на покупку автомобиля и иными ссудами в банках. Однако не все клиенты могут похвастать хорошей историей в БКИ — кто-то попросту не оформлял договоров, другие — допускали просрочки из-за проблем на работе и непредвиденных трат. С испорченной историей вероятность отказа по заявке на кредит стремится к нулю — особенно, если нужна крупная сумма. Исправить положение помогает «Кредитный Доктор» от Совкомбанка — программа, позволяющая улучшить данные в БКИ за несколько простых шагов.

Что такое «Кредитный Доктор» Совкомбанка?

Продукт «Кредитный Доктор» от Совкомбанка — это инновационное решение для людей, которые ранее допускали просрочки по кредитам, а теперь столкнулись с массовыми отказами со стороны банков и МФО. Программа отличается рядом особенностей:

- позволяет гарантированно получить деньги от Совкомбанка — небольшую сумму;

- помогает исправить историю в БКИ — данные автоматически передаются банком;

- ориентирована на людей, планирующих оформить кредит в Совкомбанке;

- занимает от 15 месяцев — минимально необходимое время для улучшения репутации.

Кредит «Стандартный плюс»Совкомбанк, Лиц. № 963

до 300 тыс

на срок до 5 лет

Подать заявку

Продукт выгоден для заемщика, так как результат гарантирован, а также для банка — финансовое учреждение получает высокий доход за пользование средствами и убеждается в добропорядочности, платежеспособности клиента.

Кто может воспользоваться программой?

Договор «Кредитный Доктор» Совкомбанка ориентирован на людей, чья история в БКИ серьезно испорчена длительными просрочками, неуплатой по счетам, принудительным взысканием. Воспользоваться услугой смогут клиенты, отвечающие требованиям:

- возраст — не менее 18 лет на момент заключения договора, не более 85 лет — на момент погашения задолженности;

- гражданство РФ, проживание в регионе присутствия банка;

- наличие постоянной регистрации, сделанной не менее 4 месяцев назад;

- трудовой стаж — от 4 месяцев на последнем месте работы.

Документы о занятости и доходах не запрашивают — достаточно общегражданского паспорта и контактного телефона. Может потребоваться дополнительный документ — водительское удостоверение, СНИЛС, загранпаспорт и т.д.

Условия программы «Кредитный Доктор»

Кредит «Пенсионный плюс»Совкомбанк, Лиц. № 963

до 300 тыс

на срок до 5 лет

Подать заявку

По программе «Кредитный Доктор» от Совкомбанка условия привязаны к тарифам карты — пластик выдается при заключении договора, необходим для управления услугой. Актуальные условия обслуживания карточки представлены в таблице.

-

Комиссия за оформление

0-9 999 руб. в зависимости от тарифа

-

Стоимость обслуживания

бесплатно

-

Срок действия карты

7 лет

-

Получение наличных

2,9% за счет собственных средств, 4,9% (мин. 100) за счет заемных средств

-

Ежемесячный лимит снятия наличных

999 тыс. руб. по базовому тарифу, 2 млн. руб. — по премиальному

-

Лимит безналичных операций в месяц

до 10 млн. руб.

-

Информирование об остатке задолженности

бесплатно

-

Пополнение в банкоматах Совкомбанка

без комиссии

В Совкомбанке по «Кредитному Доктору» условия подробно представлены в договоре — внимательно ознакомьтесь перед подписанием. Выгоднее оформлять программу с включенной в пакет картой рассрочки «Халва» — предусмотрено начисление бонусов и возврат части израсходованных на улучшение КИ средств.

Как работает программа Совкомбанка?

Легальное исправление истории в БКИ позволяет осуществить программа «Кредитный Доктор» от Совкомбанка — как это работает? Финансовое учреждение предоставляет пользователю пошаговую инструкцию — три этапа, в ходе которых репутация восстанавливается. Фактически речь идет о 3 банковских продуктах, их последовательном оформлении. От клиента требуется соблюдение правил:

Кредит «Под залог недвижимого имущества»Совкомбанк, Лиц. № 963

до 30 млн

на срок до 15 лет

Подать заявку

- внесение платежей строго по графику — нельзя прибегать к досрочному погашению;

- отсутствие просрочек — банк должен убедиться в платежеспособности, финансовой дисциплине;

- работа с Совкомбанком — подавать заявку на кредиты в другие организации нельзя;

- отсутствие задолженности в ФССП и неучастие в процедуре банкротства.

По программе «Кредитный Доктор» Совкомбанка этапы занимают от 3 до 18 месяцев каждый — стоимость и условия обслуживания зависят от выбранного пакета услуг (доступен базовый и расширенный вариант).

Этап 1

Программа помощи гражданам с негативной КИ начинается с заключения договора — первый этап не предполагает получения средств клиентом, выдается карта без лимита, а также:

- оформляется страховая защита от несчастных случаев на 50 000 руб. (1 вариант) или страхование имущества на 550 000 руб. (2 вариант);

- стоимость полиса — 4 999 руб. (1 вариант) либо 9 999 руб. (2 вариант) предоставляется в кредит под 33% годовых;

- на протяжении трех месяцев (3 или 6 на выбор для варианта №2) клиент должен своевременно погашать задолженность;

- если просрочек не было, происходит автоматический переход к следующему этапу.

Если в течение срока действия полиса происходит страховой случай, предусмотрены компенсационные выплаты — подача документов через личный кабинет застрахованного лица.

Этап 2

После трех месяцев успешных выплат начинается 2 этап «Кредитного Доктора» Совкомбанка — гарантированное предоставление денег на карту в соответствии с условиями:

- сумма кредита — от 10 до 20 тыс. руб. в зависимости от программы;

- средствами можно оплачивать покупки в любых магазинах;

- снимать наличные и совершать переводы нельзя;

- платежи придется совершать на протяжении полугода.

Повышение кредитного лимита не предусмотрено — банк устанавливает фиксированную сумму, клиент же должен активно пользоваться карточкой и не забывать о ежемесячных платежах. Ставка остается прежней — 33% годовых, льготного периода нет.

Этап 3

Последний шаг исправления банковской истории предполагает получение кредита наличными в уже нефиксированном размере (с учетом платежеспособности заемщика). По «Кредитному Доктору» от Совкомбанка 3 этап включает:

- подачу заявки на кредит — до 40 000 руб. (1 вариант) и до 60 000 руб. (2 вариант);

- своевременное погашение — договор заключают на срок от 6 до 18 месяцев;

- предоставление средств на карту — деньги удастся потратить на любые цели;

- процентную ставку от 20,9 до 30,9% в зависимости от способа расходования денег (выгоднее не снимать деньги, а совершать безналичные расчеты).

После прохождения всех этапов КИ гарантированно улучшается — теперь можно получить в Совкомбанке кредит на общих условиях. Для клиентов, завершивших вариант №1 программы, доступно до 100 тыс. руб., для варианта №2 — до 300 тыс. руб. Заявку можно подать в другие финансовые учреждения.

Читать по теме:Проверить кредитную историю бесплатно: полный список БКИ

Как присоединиться к программе?

По продукту Совкомбанка «Кредитный Доктор» оформить заявку на участие удастся несколькими способами (в т.ч. онлайн). На выбор пользователя доступны варианты: