Существует несколько способов внесения ежемесячного платежа по ипотеке в Сбербанке. Выбрать можно любой из них, который наиболее удобный. При условии, что кредитный долг будет оплачен наличными или картой Сбербанка – комиссия взиматься не будет. Погашение ипотечного займа путем перевода средств с карты или счета другого банка, либо через банкоматы других организаций – может облагаться комиссией. Также всем заемщикам доступна опция частичного или полного досрочного погашения ипотеки.

Существует несколько способов внесения ежемесячного платежа по ипотеке в Сбербанке. Выбрать можно любой из них, который наиболее удобный. При условии, что кредитный долг будет оплачен наличными или картой Сбербанка – комиссия взиматься не будет. Погашение ипотечного займа путем перевода средств с карты или счета другого банка, либо через банкоматы других организаций – может облагаться комиссией. Также всем заемщикам доступна опция частичного или полного досрочного погашения ипотеки.

Способы погашения ипотеки через Сбербанк

Погашение ипотеки через Сбербанк Онлайн

Можно ли досрочно погасить ипотеку в Сбербанке

Как создать шаблон оплаты ипотеки

Как узнать сумму задолженности

Как оплатить ипотеку в Сбербанк Онлайн другого банка

Способы погашения ипотеки через Сбербанк

|

Варианты погашения: |

Что потребуется: |

Плюсы: |

Минусы: |

|

интернет-банкинг |

нужен компьютер, ноутбук или планшет с подключением к интернету; логин и пароль Сбербанк Онлайн; мобильный телефон |

оплатить ипотеку можно дома или на работе |

нужна подключенная услуга «Мобильный банк» |

|

мобильное приложение |

нужно мобильное устройство с установленным на него фирменным приложением; логин и пароль от Сбербанк Онлайн |

оплатить ипотечный кредит можно в любом месте |

нужна подключенная услуга «Мобильный банк» и установленное на смартфон приложение Сбербанк Онлайн |

|

отделение банка |

нужно прийти в офис банка с паспортом |

можно оплатить ипотеку наличными или с помощью карты |

нужно явиться в банк в рабочее время, возможно, придется отстоять очередь |

|

фирменный банкомат |

нужно обратиться к ближайшему банкомату, имея при себе банковскую карту |

для оплаты нужна только карта и ПИН-код, либо наличные и банковский счет |

нужно явиться к ближайшему банкомату |

Через банкоматы Сбербанка

В банкоматах можно оплатить ипотеку наличными или с помощью карты. Заранее, перед походом к банкомату – нужно подготовить номер кредитного договора и дату его заключения, а также платежные реквизиты (всё это можно найти в договоре, который выдается на руки ипотечному заемщику).

Чтобы оплатить кредит с помощью дебетовой карты, нужно:

-

вставить карту и ввести ПИН-код;

-

выбрать «Погашение кредита»;

-

заполнить платежные данные;

-

указать сумму оплаты;

-

подтвердить операцию.

При оплате ипотечного кредита наличными также потребуется ввод данных из кредитного договора. Операция оплаты почти такая же, как с помощью карты.

-

Перейти в раздел «Погашение кредита».

-

Заполнить поля: номер и дата заключения договора.

-

Заполнить поля: реквизиты счета.

-

Указать сумму платежа.

-

Вставить купюры в купюроприемник.

-

Нажать «Далее», выбрать «Напечатать чек».

-

Нажать «Оплатить».

При оплате ипотеки в банкомате нужно обязательно забирать чек и хранить его до момента зачисление средств на счет банка.

Перевод с карты других банков

Перевод денег с карты других банков возможен, только нужно обращать внимание на взимаемую комиссию. Можно перевести деньги с другой карты на дебетовую карту Сбербанка, потом с её помощью оплатить ипотеку. Либо можно снять с карты другого банка наличные, затем с помощью фирменного банкомата внести платеж по ипотечному кредиту. Также возможно погашение ипотечного кредита Сбербанка с помощью интернет-банкинга другой организации. Необходимо самостоятельно изучить все варианты оплаты ипотеки картой конкретного банка и найти способ перевода средств, при котором будет взята минимальная комиссия.

Найти актуальную информацию можно на сайте банка, которому принадлежит карта.

В отделении банка

Внести платеж по ипотечному кредиту можно в любом отделении банка, для этого в него нужно явиться с паспортом. Третьему лицу нельзя прийти в отделение с паспортом заемщика и оплатить за него кредит (это возможно только по доверенности). Оплата ипотеки в отделении возможна как наличными, так и с помощью банковской карты.

Через онлайн-сервисы

Нельзя оплачивать ипотечный займ с помощью каких-либо онлайн-сервисов, кроме официального – Сбербанк Онлайн. Ещё в режиме «Онлайн» ипотечный долг можно гасить с телефона, на который установлено фирменное приложение. Клиенты других банков могут использовать интернет-банкинг для оплаты ипотеки в Сбербанке.

Через Сбербанк Онлайн

Чтобы оплатить ипотеку через Сбербанк Онлайн, нужно зайти на официальный сайт интернет-банкинга и пройти регистрацию (для этого потребуется телефон с подключенной услугой «Мобильный банк», а также оформленная в банке карта), после чего авторизоваться в личном кабинете.

Перевод средств можно осуществить с любого из своих счетов (они все будут доступны в личном кабинете).

Погашение ипотеки через Сбербанк Онлайн

Для возможности проведения первой и дальнейших операций погашения кредита в режиме «Онлайн» – нужно зарегистрировать аккаунт в Сбербанк Онлайн. Имея логин и пароль можно будет авторизоваться в фирменном приложении банка и управлять счетами там, либо заходить в личный кабинет интернет-банкинга при помощи браузера компьютера. Ниже приводится пошаговая инструкция для проведения платежа через Сбербанк Онлайн.

-

Зайти на сайт: online.sberbank.ru;

-

Нажать «Регистрация»;

-

Ввести номер карты;

-

Ввести код из СМС;

-

Придумать логин и пароль;

-

Получить новую СМС с кодом и ввести его в поле ввода.

После выполнения всех шагов пользователь попадет в личный кабинет. Все открытые в банке кредиты, включая ипотечные – находятся в разделе «Кредиты». Если планируется пополнение кредита путем перевода средств со счета, посмотреть его баланс можно в разделе «Вклады и счета», баланс имеющихся карт доступен в соответствующем разделе.

Вход в систему Сбербанк Онлайн

Для входа в интернет-банкинг требуется вводить логин и пароль на сайте Сбербанк Онлайн, затем на номер телефона, к которому подключена услуга «Мобильный банк» – придет СМС с проверочным кодом, его нужно ввести в соответствующее поле и подтвердить правильность ввода.

После этой операции пользователь попадает на главную страницу личного кабинета. Каждый раз входя в личный кабинет нужно вводить проверочный код из СМС-сообщения – это требование условий безопасности сервиса. Также система будет требовать ввод проверочного кода при совершении манипуляций с банковскими продуктами: подключение услуг, проведение платежей и прочее.

Выбор счета для списания

Счет списания выбирается в сплывающем меню, которое активируется по нажатию на строчку с информацией о счете, который стоит первым в списке всех имеющихся. Таким же образом выбирается счет зачисления средств. Обратите внимание, что к каждой банковской карте привязан счет (в скобочках указывается название карты, которой он принадлежит).

Можно ли досрочно погасить ипотеку в Сбербанке

Для операции полного или частичного досрочного погашения ипотечного займа – нужно подать в банк соответствующее заявление. Это можно сделать в режиме «Онлайн», либо в офисе. Подавать заявку, вне зависимости от способа, необходимо в любое время и любой день, кроме праздничных и выходных дней.

Что потребуется

До подачи заявления нужно подготовить денежную сумму, потребуются, в зависимости от способа погашения, наличные или деньги, зачисленные на счет или карту, откуда затем будет осуществлен перевод. Заявки на досрочное погашение рассматриваются быстро – 1-2 дня. Если клиент хочет погасить ипотеку полностью, после рассмотрения заявки ему огласят точную сумму, которую нужно внести для закрытия кредита.

Расчет даты досрочного платежа

Заемщик может указать при подаче заявления любую дату досрочного платежа. Возможная дата досрочного платежа определяется на основе даты подачи заявления на частичное погашение ипотечного кредита.

Если заемщик хочет погасить ипотечный кредит полностью, дата платежа по умолчанию будет датой ближайшего платежа по кредиту, до которой каждый месяц клиент вносил средства для уменьшения долга.

Как досрочно погасить ипотеку в Сбербанк Онлайн

-

Авторизоваться в личном кабинете.

-

Перейти в раздел «Кредиты».

-

Выбрать нужный банковский продукт.

-

Перейти во вкладку «Досрочное погашение».

-

Выбрать один из вариантов погашения.

-

Указать параметры погашения: сумма, дата, счет списания.

-

Нажать «Оформить заявку».

-

Подтвердить действие кодом из СМС.

В указанную дату сумма досрочного погашения спишется с выбранного счета. Клиент получит извещение об этом по СМС, в личном кабинете интернет-банкинга отобразится соответствующее уведомление.

Как создать шаблон оплаты ипотеки

Если оплата ипотеки через интернет-банкинг осуществляется регулярно, можно не вводить каждый раз платежные данные, а создать шаблон платежа. Это делается в разделе «Мои шаблоны», подраздел «Управление шаблонами».

-

Выбрать «Создать шаблон».

-

Выбрать счет списания средств.

-

Выбрать счет зачисления средств.

-

Указать сумму платежа.

-

Ввести название шаблона.

-

Нажать «Сохранить шаблон».

После этого шаблон будет отображаться в разделе «Мои шаблоны», доступном с главной страницы интернет-банкинга. Также он будет виден в личном кабинете фирменного мобильного приложения. Чтобы заплатить за ипотеку с помощью шаблона, нужно выбрать его и подтвердить операцию перевода средств с помощью кода из СМС.

Как узнать сумму задолженности

Получить информацию по остатку долга перед банком можно в отделении, либо в режиме «Онлайн»: через интернет-банкинг или мобильное приложение. Необходимо авторизоваться в личном кабинете, перейти в раздел «кредиты» и выбрать кредитный продукт, по которому нужно получить информацию. На открывшейся странице будет доступна сумма долга и размер ежемесячного платежа, а также возможность перейти к истории операций, путем нажатия соответствующей кнопки. Также получить информацию о сумме долга можно онлайн с телефона, при помощи фирменного приложения.

Как оплатить ипотеку в Сбербанк Онлайн другого банка

Ипотеку, оформленную в другом банке – можно оплатить с помощью Сбербанк Онлайн. Для этого потребуются реквизиты (БИК, ИНН, расчетный счет и др.) для проведения онлайн платежа, их можно найти в кредитном договоре. Платеж осуществляется в личном кабинете (в разделе «Погашение кредитов в другом банке»).

-

Заполнить наименование организации.

-

Ввести реквизиты.

-

Выбрать счет списания.

-

Указать сумму перевода.

-

Ознакомиться с комиссией.

-

Нажать «Оплатить».

-

Подтвердить перевод кодом из СМС.

Уведомление об успешной транзакции отобразится на странице, если код из СМС введен верно.

Также на телефон придет сообщение с информацией о списании средств со счета. Деньги могут поступить на счет банка, в котором взята ипотека – не сразу, а в течение 1-2 рабочих дней.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Ежемесячный платеж по ипотеке: что сюда входит

На сегодняшний день ипотека является наиболее удобным и доступным вариантом для решения квартирного вопроса. Высокими доходами могут похвастаться далеко не все россияне, особенно в регионах, и скопить несколько миллионов самостоятельно удается только в единичных случаях.

-

Ежемесячный платеж по ипотеке: что сюда входит

-

Откуда списывается сумма ежемесячного платежа

-

Как выбрать и изменить дату платежа по ипотеке

-

Управление платежами по ипотеке в Сбербанке

-

Нужно сменить счет, с которого происходит оплата кредита

-

Вы забываете про платежи

-

Как другой человек может оплатить вашу ипотеку

Большинство же жителей нашей страны приобретают или строют недвижимость при помощи ипотечного кредита. Как правило, он выдается на крупную сумму и на долгий срок, причем государство старается поддержать заемщиком, и предлагает им разные формы поддержки – субсидии, льготные программы, сниженные ставки и т.д.

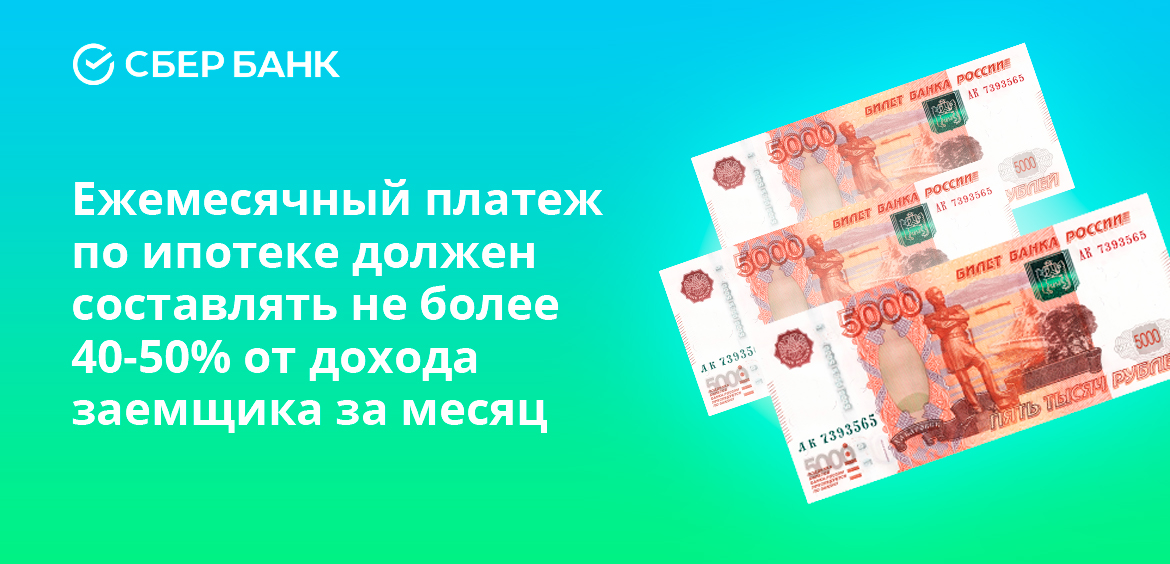

Основное условие по выдаче любого кредита – это его возвратность, т.е. заемщик обязуется вернуть полученную от банка сумму на цели покупки или строительства жилья, и выплатить проценты за пользование кредитом. Чтобы не создавать слишком большую нагрузку на бюджет, банк делит сумму кредита на небольшие платежи, посильные для человека – они должны составлять не более 40-50% от ежемесячного дохода клиента.

Что входит в ежемесячный платеж по ипотеке:

- Сумма основного долга, т.е. это те деньги, которые заемщик получил от банка на цели покупки недвижимости, за вычет первоначального взноса.

- Проценты за пользование кредитом. Чем ниже ставка тем лучше для должника, поэтому лучше выбирать льготные программы.

- Дополнительные комиссии, например, за открытие счета, за смс-оповещения, за проверку недвижимости, электронную регистрацию и т.д.

- Платные услуги, которые включены в стоимость кредита. Как правило, речь идет о страховке.

Страхование недвижимости является обязательным для оформления ипотеки, а вот от личной страховки можно отказаться для экономии. Однако, в этом случае банк будет иметь право увеличить базовую ставку, поэтому нужно тщательно рассчитать, как именно вам будет выгоднее оформить ипотеку.

Платежи могут быть аннуитетными, т.е. одинаковыми, либо дифференцированными, т.е. разными. Чаще всего встречаются именно аннуитетные, при которых заемщик каждый месяц вносит одну и ту же сумму, но в первые месяцы или годы погашения в платеже большую часть составляют проценты, а меньшую – сам долг, а потом соотношение меняется.

Все данные о ежемесячном платеже прописываются в кредитном договоре, который заемщик подписывает в день оформления ипотечной сделки. Если вы потеряли бумажный вариант, то всю нужную информацию всегда можно посмотреть в личном кабинете в онлайн-банкинге, либо мобильном приложении того банка, где вы взяли кредит.

Откуда списывается сумма ежемесячного платежа

При оформлении ипотечной сделки, банк на ваше имя открывает дебетовый счет. Заемщик должен своевременно пополнять этот счет для того, чтобы в отчетную дату кредитор мог списать ежемесячный платеж в полном объеме. В большинстве банков к счету бесплатно выдают карту, чтобы у заемщика был более удобный доступ к счету и деньгам.

Очень важно вносить деньги заблаговременно, желательно пополнять счет за 2-3 дня до отчетной даты списания. Дело в том, что если использовать сторонние сервисы и платежные терминалы, то деньги на счет могут поступать до 3-ех рабочих дней, и если перевод не придет вовремя, то банк расценит это как просрочка.

Чем она плоха: просроченный платеж подразумевает штрафные санкции от банка, например, повышенную ставку, комиссию или пени. Также клиент получает плохую кредитную историю, что чревато проблемами с кредитом в будущем, поэтому лучше следить за графиком, и оплачивать ипотеку вовремя.

Если говорить именно о Сбербанке, то здесь клиенту, оформившему ипотеку, открывают сберегательный счет. Именно с него банк будет в автоматическом режиме списывать сумму платежа, которая указана в договоре. Если клиент совершал досрочное погашение, то сумма пересчитывается, и размер платежей обновляется.

Для своевременной оплаты, заемщик должен пополнить подключенный для списания счет не позднее 21.00 в отчетную дату. Банк в этот день автоматически спишет денежные средства со счета до 23.59, а за два дня до этого пришлет оповещение о необходимости пополнения счета и приближающейся оплате.

Какие возможны ситуации:

- Если на счету есть только часть денег для списания платежа, то банк еще несколько раз будет делать запросы на списание до конца дня. Вы успеете пополнить счет.

- Если денег на счете достаточно, то деньги спишутся в любой день, даже выходной.

- Если денег недостаточно, то система будет делать запросы на списание денег до 23.59 первого рабочего дня, который следует за выходным.

Иногда бывает, что банк присылает не смс, а пуш-уведомления, которые исчезают после смахивания. Если вы не запомнили информацию в оповещении, то вы можете еще раз её посмотреть в своем личном кабинете, либо уточнить данные по телефону горячей линии.

Как выбрать и изменить дату платежа по ипотеке

Иногда бывает так, что у заемщика стоит одна дата внесения платежа, которая одно время была ему удобна. Например, 16-го числа, после получения аванса. А потом он увольняется и устраивается на другую работу, где деньги выплачивают по другим числам, и прежняя отчетная дата по кредиту ему уже неудобна.

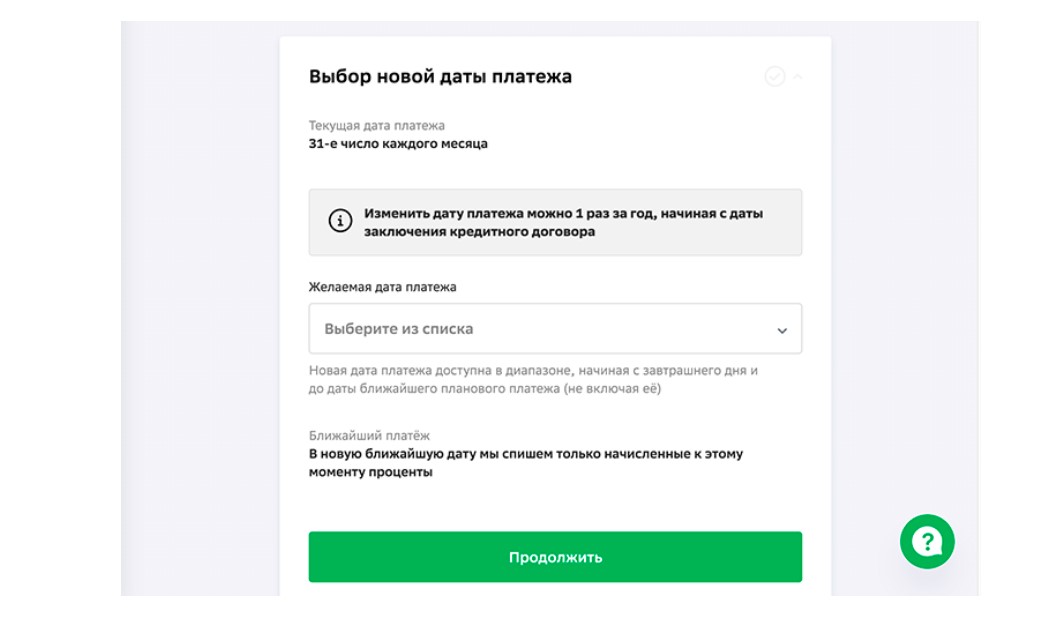

Что делать в этом случае: помнить, что вы имеете право один раз в год сменить дату платежа, это бесплатная услуга. Новая дата может быть изменена на любой другой календарный день, который отсчитывается с даты изменения включительно, и может длиться до ближайшей действующей платежной даты, но не включая её.

Например: у вас дата платежа – 11 число каждого месяца. Вы решили 20-го числа, что хотите сменить дату. В этом случае вы можете выбрать дату с 21 по 31 число, либо с 1 по 10 включительно, а вот с 11 по 20 число выбрать нельзя. Если вам нужен именно этот промежуток, то следует подождать наступления следующего месяца, чтобы её выбрать.

Что важно знать:

- В новую платежную дату банк спишет только проценты, которые были начислены ранее до новой платежной даты.

- После смены даты платежа в новую дату сумму будет меньше обычного.

- В следующем месяце после смены даты будет списан полный платеж – основной долг и проценты.

Сменить дату можно в отделении Сбербанка, либо в режиме онлайн при доступе к Сбербанк Онлайн. Зайдите в сервис, выполните авторизацию, выберите раздел «Кредиты» и нажмите на нужную ипотеку. После откройте дату «Операции» и выберите «Изменение даты платежа», а затем следуйте инструкциям.

Управление платежами по ипотеке в Сбербанке

Своевременность внесения ипотечных взносов – залог комфортных отношений с банком и сохранения положительной кредитной истории. Каждый взнос формирует кредитный портрет заемщика, на него ориентируются все российские банки, поэтому так важно соблюдать все даты, и вносить все необходимые суммы.

Погашение жилищного кредита – процесс длительный, может растягиваться на 10-15 лет и больше, и за это время в жизни заемщика могут произойти определенные изменения. Далее разберем наиболее часто встречающиеся ситуации, и ваши действия в них.

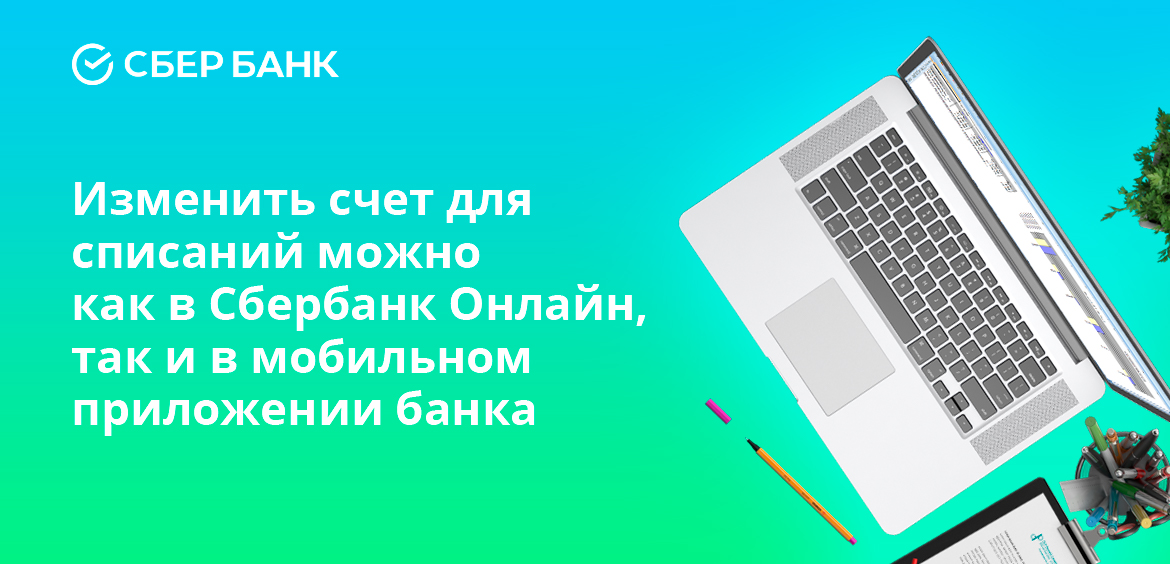

Нужно сменить счет, с которого происходит оплата кредита

В Сбербанке заемщику открывают отдельный счет, с которого производятся списания. Но бывает так, что человеку гораздо удобнее оплачивать кредит сразу с того счета, на который приходит зарплаты или иные периодические начисления, и он не хочет заниматься каждый месяц переводами с одного счета на другой.

В этом случае можно просто сменить счет для списаний:

- Зайдите в Сбербанк Онлайн.

- Выберите раздел «Кредиты».

- Зайдите в описание нужной ипотеки.

- Выберите «Операции».

- Нажмите на «Изменения счетов погашения».

Здесь будут указаны действующие счета, с которых происходит погашение, и здесь же можно просмотреть все свои актуальные счета, которые могут быть использованы на эти цели. Просто выберите другой счет, например, зарплатную карту, и нажмите кнопку «Продолжить».

Если вы используете мобильную версию сервиса, то для изменения нужно нажать на символ напротив счета, и перетащить его вверх. Система изменит счет, с которого она потом будет списывать деньги.

Вы забываете про платежи

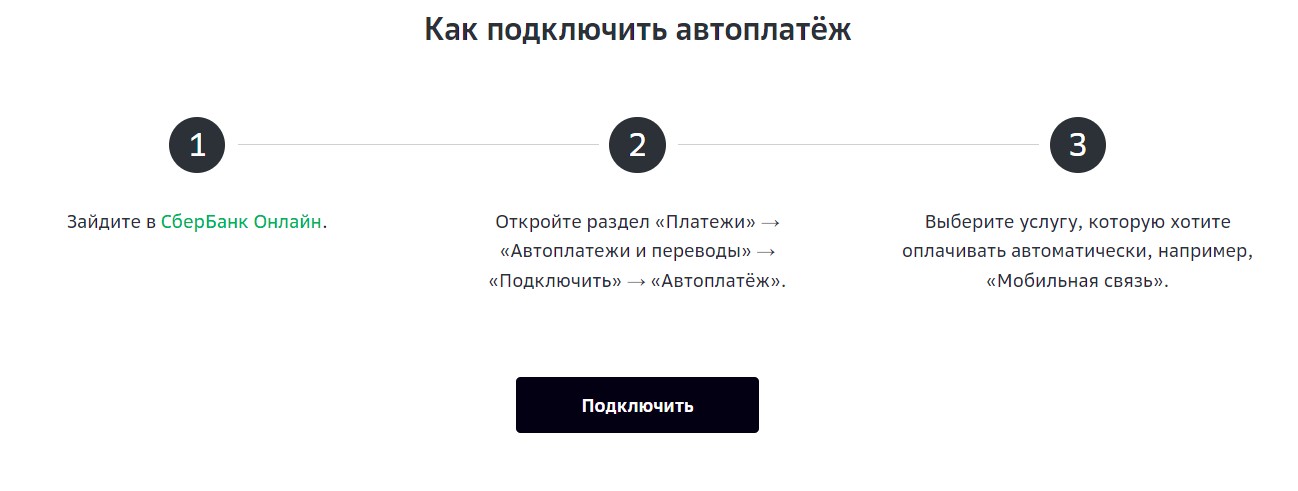

Частая проблема – смс приходит, вы его смахиваете, думаете что внесете деньги позднее, а потом забываете про это, либо у вас несколько кредитов в разных банках, и вы не можете удержать все нужные данные о суммах и датах в голове. Чтобы не допускать просрочки, можно подключить автоплатеж, при котором система сама будет списывать нужную сумму с указанного вами счета.

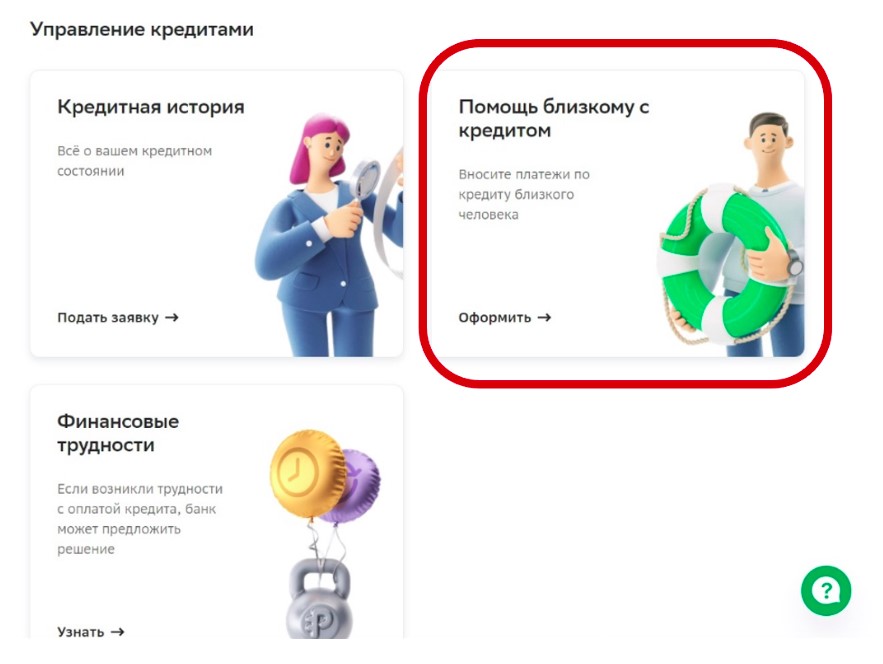

Как другой человек может оплатить вашу ипотеку

Никто от нас не застрахован от форс-мажора, который может произойти абсолютно с любым человеком. Вы заболели, потеряли работу, сильно потратились при ремонте или переезде, задержали зарплату – все это может сказаться на платежеспособности заемщика.

Если дата платежа уже подходит, а нужной суммы на руках нет, то можно попросить другого человека помочь вам с погашением задолженности. Эта услуга поможет сохранить вашу кредитную историю положительной, и не довести до просрочки и штрафов.

Сервис так и называется – «Помощь близкому с оплатой кредита». Вот его особенности:

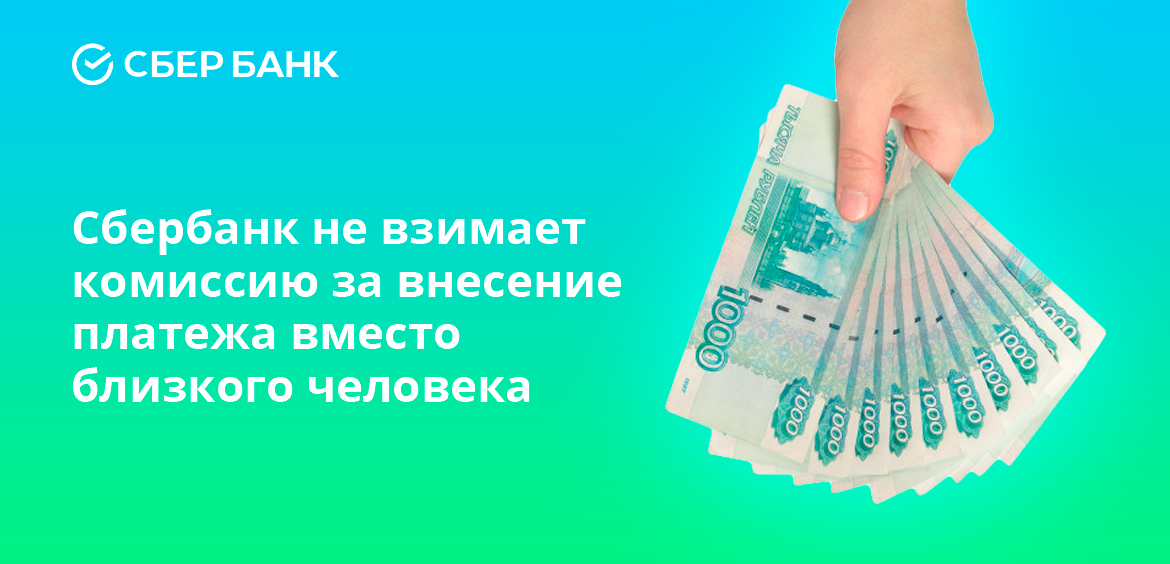

- Платить нужно только сумму платежа. Услуга бесплатная, банк не берет комиссию.

- Деньги поступают сразу на счет для списания кредитного платежа, а не на личную карту заемщика.

- Можно помочь оплатить любой кредит, не только ипотеку.

Сервисом можно пользоваться как вам удобно. Вы можете самостоятельно выбрать, как вы хотите помочь близкому человеку – единоразово, потому что ему просто задержали зарплату, либо на определенный срок, если заемщик потерял работу, и ему нужно какое-то время для её поиска.

Как подключить сервис:

- Зайдите в Сбербанк Онлайн.

- Выберите раздел «Кредиты».

- В нем нажмите на «Сервисы».

- Выберите вкладку «Помощь близкому с кредитом.

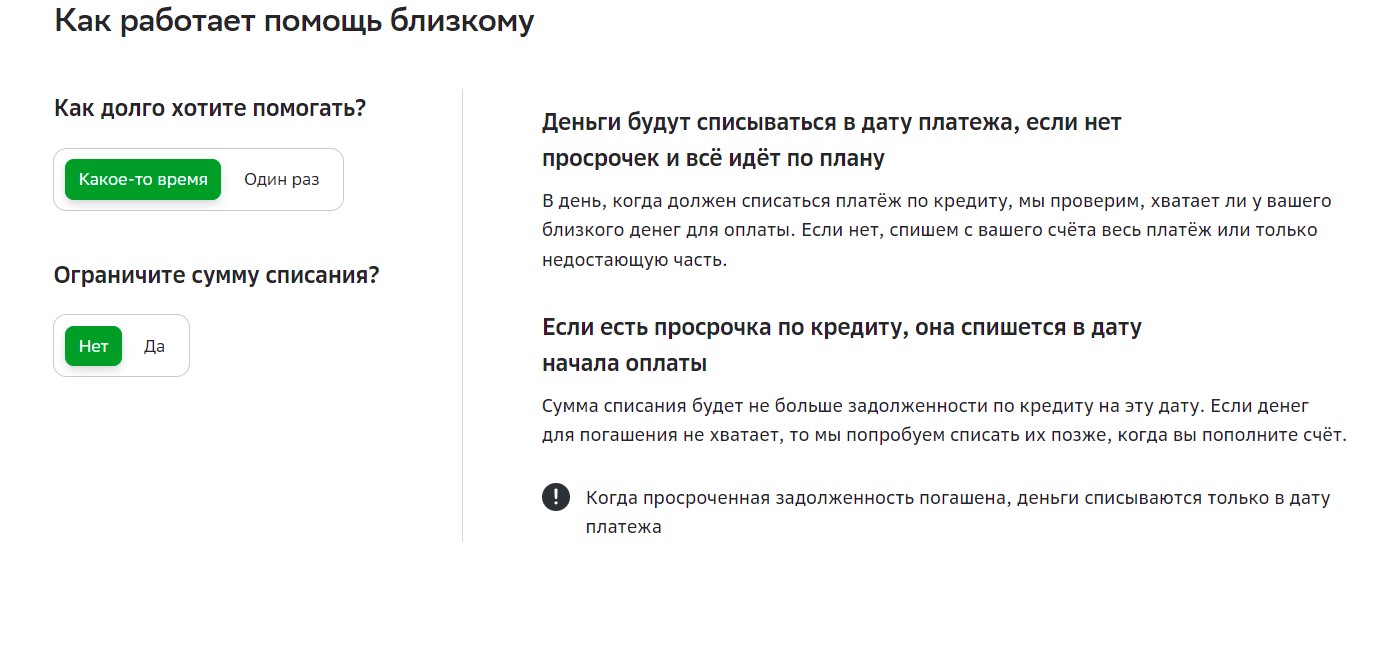

После этого нужно будет заполнить анкету с информацией о человеке, которому вы хотите помочь. Чтобы система его нашла, нужно уточнить у должника номер и дату подписания кредитного договора, их можно посмотреть в самом документе или в личном кабинете.

После этого вам нужно указать, с какого счета или карты вы хотите внести ипотечный платеж, а также настроить график этой помощи. Например, один раз или полгода, также есть возможность ограничения суммы оплаты в месяц.

Частые вопросы

Что такое автоплатеж?

Это поручение банку о списании денег со счета для оплаты различных услуг или кредита.

Можно ли менять дату или сумму автоплатежа?

Да, такая возможность есть в отделении банка, а также в онлайн-сервисах банка.

Как еще можно установить удобное списание платежа?

Просто смените счет, с которого банк будет списывать сумму ипотечного платежа, это бесплатно, и делается за пару минут в Сбербанк Онлайн.

Может ли другой человек оплатить мою ипотеку?

Да, близкий друг, родственник или созаемщик может выручить вас, если сейчас нет возможности внести платеж по ипотеке.

Рискует ли помощник в оплате ипотеке своей кредитной историей?

Нет, подключение данного сервиса никак не влияет на КИ человека, который решил оплатить чужой кредит.

Комментарии: 0

При оформлении ипотеки банк выдает вам график погашения. В даты, указанные в нем, вы должны вносить на счет ежемесячные платежи. Но что делать, если деньги на счете есть, а банк их не списывает и начисляет неустойку? Разбираемся на примере отзыва из «Народного рейтинга» Банки.ру.

В дату платежа по ипотеке, 2 октября, банк не списал деньги со счета. При этом нужная сумма там была. По словам заемщика, он внес ее заранее.

«Я обратился в контактный центр 14 октября. Сотрудник, ничего не решив, зарегистрировал обращение и рекомендовал ждать. Все это время звонил в отдел урегулирования с требованием срочно погасить задолженность».

24 октября заемщик обратился в отделение банка.

«Сотрудник сообщил, что робот почему-то не видит карту с деньгами, наверное, она какая-то не такая, хотя активна. И рекомендовал выпустить новую. Я выпустил, автосписание подключил, но прошли сутки, а платеж так и не был списан!».

Сообщения с требованиями погасить долг продолжали приходить. Почти месяц, по словам заемщика, банк начислял неустойку. После обращения в «Народный рейтинг» кредитор исправил ошибку и списал платеж.

Почему так происходит и что делать

Ситуации, когда банк не списывает деньги со счета в дату ежемесячного платежа, встречаются часто, говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

«Основная причина — технические сбои на стороне банка. Важно после внесения ежемесячного платежа следить за тем, чтобы списание прошло корректно. И при обнаружении проблемы поставить банк в известность, — говорит эксперт. — Если меры по списанию платежа и отмены неустойки не будут приняты, можно написать в «Народный рейтинг» Банки.ру или подать жалобу в ЦБ. Деньги на счет для списания лучше вносить заранее, так как могут быть сбои и в зачислении средств. Из-за этого есть риск просрочки, и здесь виноват уже будет заемщик, а не банк».

Написать отзыв

«Народный рейтинг» строится на реальных историях и оценках пользователей Банки.ру. Нужно зайти на страницу сервиса и оставить отзывы о работе организаций. Финансовые компании прочитают их, ответят и решат проблемы. Если не согласны — оспорят. Почитайте, как написать отзыв правильно и почему этот рейтинг объективный.

Только реальные и проверенные отзывы: как работает Народный рейтинг Банки.ру

Как исправить кредитную историю, испорченную по ошибке банка

По ошибке банка вам могут начислить неустойку и штрафы, а это отражается в кредитной истории. Исправить данные можно. Для этого напишите заявление в ваше бюро кредитных историй и укажите все, что нужно изменить. БКИ проверит информацию, и если ошибка подтвердится, информацию скорректируют. Почитайте о том, как узнать название БКИ, в котором хранится ваша кредитная история.

Как узнать кредитную историю, сколько это стоит и можно ли ее улучшить

Деньги ,

09 авг 2021, 09:58

0

Досрочное погашение ипотеки: как выгодно рассчитаться с банком

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2020 году и как правильно производить расчеты с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично

(Фото: fizkesshutterstock)

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы

(Фото: Primakovshutterstock)

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.