Содержание

- Порядок отправки документов в ЕИС

- Порядок формирования электронного документа о приёмке

- Раздел «Общая информация»

- Раздел «Контрагенты»

- Раздел «Товары, работы и услуги»

- Раздел «Факт отгрузки»

- Раздел «Подписанты»

- Раздел «Подписание»

- Как изменить в ЕИС первичный учётный документ

- Исправление передаточного документа

- Создание документа-исправления

- Создание корректировочного документа

- Предоставление электронных документов в ФНС

В Единой информационной системе работает электронное актирование закупок. Обе стороны, участвующие в процессе, имеют инструменты для создания в электронном виде документов, подтверждающих факт приёмки. Рассмотрим инструкцию по подготовке документов, их подписанию и отправке.

Порядок отправки документов в ЕИС

Приёмка товаров, работ и услуг с использованием функционала ЕИС осуществляется по уже сложившейся схеме. Порядок работы изложен в методических материалах, размещённых в системе.

Читайте также: Электронный документооборот в закупках

Поставщик:

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС:

- Формирование УПД, подписывает его электронной подписью (ЭП) и отправляет в адрес заказчика.

- Поставка ТРУ.

Заказчик:

- Направление поставщику бумажного подтверждения (расписка) получения ТРУ.

- Направление в адрес поставщика извещения, подтверждающего факт получения акта о приёмке.

- Осуществление приёмки и принятие решения о соответствии/несоответствии поставленных товаров (оказанных услуг) условиям заключённого контракта. От этого зависят дальнейшие действия, так как может быть:

- осуществлена приёмка ТРУ в полном объёме

- осуществлена частичная приёмка

- отказ от приёмки ТРУ

Алгоритм действий заказчика в случае полной приёмки ТРУ:

- Подготовка документа о приёмке товара на бумажном носителе.

- Заполнение в УПД раздела «Приёмка товаров, работ и услуг» с приложением отсканированного документа о приёмке.

- Направление поставщику передаточный документ, подписанного ЭП.

- Размещение в реестре документов, подтверждающих факт исполнения контракта.

При частичной приёмке ТРУ:

- Заказчик составляет на печатных носителях два документа: акт частичной приёмки; отказ от приёмки с указанием причин.

- Вносит необходимую информацию в УПД в раздел «Приёмка товаров, работ и услуг», загружает отсканированные копии документов и посылает в адрес поставщика.

- Поставщик подготавливает УКД, отмечая в нём лишь принятые позиции. Далее заверяет собственной ЭП и направляет заказчику.

- Заказчик направляет в адрес поставщика уведомление о получении корректировочного документа. Затем изучает его и при отсутствии недочётов и замечаний — подписывает его ЭП.

В ситуации отказа от приёмки ТРУ:

- Заказчик составляет акт отказа от приёмки ТРУ с указанием причин в печатном виде.

- Вносит необходимые данные в УПД в раздел «Приёмка товаров работ и услуг», вместе с отсканированной копией отказа от приёмки отправляет поставщику.

- Поставщик имеет законодательную возможность в определённый период устранить замечания и направить товар или представить работы (услуги) вновь. Тогда он формирует другой УПД, который отправляет в адрес заказчика.

Читайте также: Ошибки участников госзакупок

Порядок формирования электронного документа о приёмке

Наличие зарегистрированного доступа в ЕИС помогает подготовить:

- счёт-фактуру

- универсальный передаточный документ

- корректировочные документы

Для создания каждого из них нужно открыть контракт и в контекстном меню этапа выбрать пункт «Создать первичный учётный документ».

В результате данного действия появляется форма, с помощью которой создаётся необходимый документ. Отдельная информация уже скопирована в него из ЕРУЗ или из контракта. Оставшиеся позиции поставщик дополняет сам. Рассмотрим работу по заполнению обязательных разделов подробнее.

Раздел «Общая информация»

Здесь содержится самая основная информация:

- вид документа

- дата его формирования

- наименование организации, являющейся поставщиком

Раздел «Контрагенты»

Предусмотрено внесение данных заказчика и поставщика:

- наименование организации

- ИНН и КПП

- реквизиты свидетельства о регистрации

Когда товар принимает или направляет не поставщик или заказчик, а иная фирма, заполняется информация о ней. Есть возможность внести данные о перевозчике.

Раздел «Товары, работы и услуги»

В этот раздел вносится информация о товарах, работах, услугах, принимаемых заказчиком.

Некоторая информация, аналогично предшествующим разделам, внесена системой:

- наименование и код ТРУ

- единица измерения

- цена за единицу измерения с учётом НДС/без учёта НДС

Другие сведения вносятся поставщиком в системе самостоятельно:

- сорт и артикул товара

- количество

- данные таможенной декларации

Раздел «Факт отгрузки»

Заполняется этот раздел, если формируется УПД. Тогда поставщиком вносятся полные сведения, касающиеся отгрузки товаров или передачи работ/услуг:

- дата

- ФИО, а также должность лица, передающего товар

- информация о ТН

- сведения о документе отгрузки

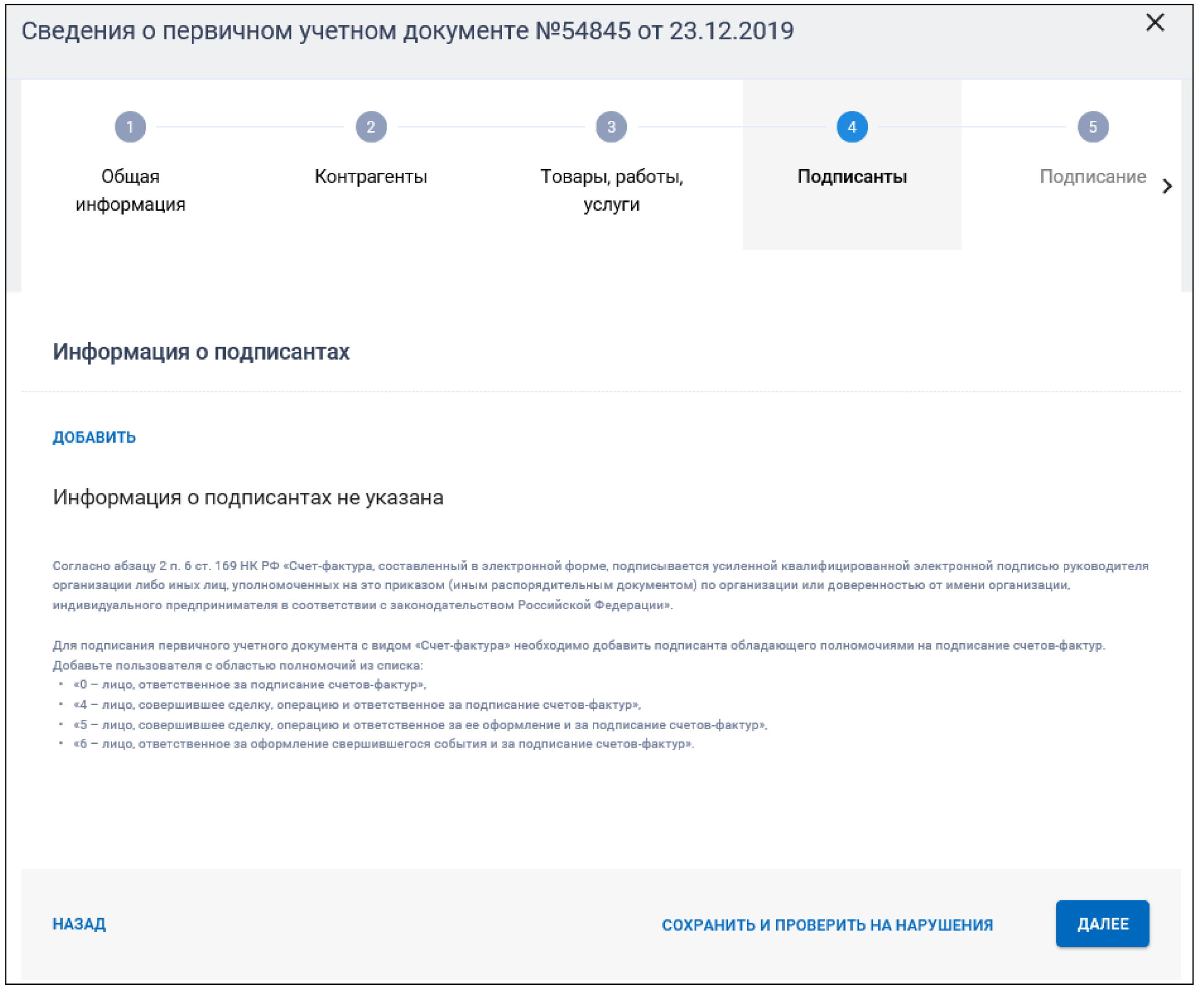

Раздел «Подписанты»

Вносится полный перечень лиц, которые должны заверить окончательный документ. ЕИС содержит список сотрудников, обладающих этим правом. Поставщику остаётся только выбрать из этого перечня.

Раздел «Подписание»

Здесь представлена возможность ознакомиться с тем, как будет выглядеть документ в печатном виде. Поставщику требуется проверить корректность внесённых в документ данных и удостоверить его готовность.

Подписанием документа является проставление электронной подписи всеми ответственными лицами. Дальше система осуществляет его проверку. В случае нахождения несоответствий их требуется устранить и вновь подписать документ. Если недочётов не найдено, система направляет заказчику подписанный документ.

Затем поставщик подготавливает данный документ в печатном виде и передаёт его заказчику в ходе поставки ТРУ.

Как изменить в ЕИС первичный учётный документ

В ходе исполнения контракта периодически случаются обстоятельства, возникает необходимость скорректировать внесённые данные. Возможность редактировать сохраняется до момента подписания передаточного документа всеми ответственными сотрудниками. После отправки его в адрес заказчика изменять сведения будет уже невозможно. В подобной ситуации поставщику необходимо сформировать документ-исправление.

Исправление передаточного документа

Корректировка основного документа доступна, когда он находится в статусе «Проект», «На подписании» или «Ошибка доставки». С учётом этого параметра поставщик, зайдя в меню необходимого документа, находит одно из подходящих действий:

- «Открыть на редактирование»

- «Внести изменения»

Затем поставщик осуществляет требующиеся изменения документа, подписывает его и направляет заказчику.

Создание документа-исправления

Когда недочёты в УПД обнаружены заказчиком, поставщику необходимо сформировать новый. Чтобы сэкономить ресурсы и не вносить вновь информацию во все графы, надо воспользоваться функцией «Создать исправление».

В такой ситуации функционал ЕИС точно скопирует передаточный документ и создаст документ-исправление. В нём поставщик имеет возможность устранить несоответствия.

Однако следует знать, что не вся информация в данном документе доступна для редактирования. Например, у поставщика не получится скорректировать:

- вид документа

- наименование и количество товара

- стоимость товара с учётом налога

- размер акцизного сбора

Создание корректировочного документа

Данные, не поддающиеся редактированию в документе-исправлении, изменяются с помощью подготовки корректировочного документа. Поставщик создаёт его, если:

- не полностью приняты ТРУ

- подверглась изменению стоимость товаров (работ)

Для создания КД поставщик открывает необходимый контракт и в меню этапа нажимает «Создать универсальный корректировочный документ».

Системой будет создана копия основного передаточного документа, в которой поставщик может:

- увеличивать или уменьшать число товаров

- добавлять или удалять товары (работы)

- менять цену за единицу товара

К корректировочному документу прилагается отсканированная копия документа, являющегося причиной для корректировки. Так, когда заказчик предлагает снизить цену товара, необходимо направить просьбу об этом.

Предоставление электронных документов в ФНС

Осуществляя деятельность по контролю, органы Налоговой инспекции имеют право запросить подтверждение приёмки товара, поставленного по контракту. Документы, которые созданы в ЕИС в электронном виде, организация, осуществившая поставку, имеет возможность направить посредством кабинета налогоплательщика в форме xml-файлов.

Казначейство России и ФНС утвердили Письмо казначейства РФ N 14-00-06/27476, ФНС РФ N АС-4-15/26126@ от 18.12.2019, определившее: документы, подписанные участниками закупок в ЕИС электронной подписью, имеют равную силу с бумажными документами, заверенными рукописной подписью.

Право подписания имеют лица, уполномоченные подписывать счета-фактуры и УПД. Они могут быть:

- односторонние

- двусторонние

При получении запроса от контролирующего органа о предоставлении дополнительных электронных документов, формат которых не поддерживается при передаче посредством электронной связи, их можно направить почтовым сообщением. Поставщик распечатывает необходимый акт, при этом обязательно наличие данных о подписании электронной подписью.

С 1 января 2020 года участники закупок могут обмениваться электронными документами о приемке товаров, работ и услуг в ЕИС. Рассказываем, как сформировать, подписать и отправить такие документы заказчику.

Схема документооборота между поставщиком и заказчиком в ЕИС

Электронная приемка любых товаров, работ и услуг (ТРУ) в ЕИС проходит по одной схеме.

Поставщик:

-

Формирует первичный учетный документ, подписывает его электронной подписью (ЭП) и отправляет заказчику.

-

Отгружает товары или передает результаты работ или услуг.

Заказчик:

-

Передает поставщику бумажную расписку о получении товаров или результатов работ и услуг.

-

Отправляет поставщику электронное извещение о том, что он получил документ о приемке.

-

Проводит приемку и решает, соответствуют ли ТРУ требованиям контракта.

После этого порядок действий участников закупки отличается в зависимости от результатов приемки. Заказчик может:

- принять ТРУ полностью,

- принять ТРУ частично,

- отказаться принять ТРУ.

При полной приемке товара:

-

Заказчик готовит документ о приемке в бумажном виде.

-

В ЕИС заполняет в передаточном документе раздел «Приемка товаров работ и услуг» и прикладывает к нему скан документа о приемке.

-

Подписывает передаточный документ своей ЭП и отправляет его поставщику.

-

Публикует документы об исполнении в реестре контрактов.

При частичной приемке:

-

Заказчик готовит два бумажных документа: акт о частичной приемке товаров и мотивированный отказ от приемки.

-

В ЕИС заполняет в передаточном документе раздел «Приемка товаров работ и услуг», прикладывает к нему сканы бумажных документов и отправляет его поставщику.

-

Поставщик формирует корректировочный документ, в котором указывает только те ТРУ, которые принял заказчик.

-

Подписывает корректировочный документ своей ЭП и отправляет его заказчику.

-

Заказчик отправляет поставщику уведомление о том, что получил корректировочный документ.

-

Проверяет этот документ и, если нет замечаний, подписывает его ЭП.

При отказе от приемки:

-

Заказчик готовит мотивированный отказ от приемки в бумажном виде.

-

В ЕИС заполняет в передаточном документе раздел «Приемка товаров работ и услуг», прикладывает к нему скан отказа от приемки и отправляет его поставщику.

-

Поставщик может исправить недостатки и поставить товар или сдать работы и услуги заново. В этом случае он готовит новый передаточный документ и отправляет его заказчику.

Как сформировать электронный документ о приемке

В ЕИС можно сформировать:

- счет-фактуру и передаточный документ,

- счет-фактуру,

- передаточный документ.

Чтобы создать любой из них, поставщик должен открыть нужный контракт и в контекстном меню этапа выбрать пункт «Создать первичный учетный документ».

После этого откроется форма создания документа. Некоторые поля система заполнит автоматически: она возьмет данные из контракта или единого реестра участников закупок (ЕРУЗ). Остальные сведения поставщик должен указать самостоятельно. Он заполняет пять разделов документа.

Раздел «Общая информация»

Здесь нужно указать основные сведения, например, вид документа, дату его создания и название организации поставщика.

Раздел «Контрагенты»

В этом разделе перечислены все данные о поставщике и заказчике, например:

- название организации,

- ИНН и КПП,

- реквизиты свидетельства о регистрации.

Эти данные система заполнит автоматически и редактировать их поставщик не сможет.

Единственное исключение — адреса и банковские реквизиты поставщика и заказчика. При желании их можно исправить. Также поставщик может вручную ввести номер телефона и адрес электронной почты заказчика.

.png)

Если товар отправляет или получает сторонняя организация, а не поставщик или заказчик, в этом разделе нужно указать сведения об этой организации. Также сюда можно добавить информацию о перевозчике.

Все данные грузоотправителя, грузополучателя и перевозчика поставщик заполняет самостоятельно.

Раздел «Товары, работы и услуги»

Здесь поставщик указывает сведения о товарах, работах или услугах (ТРУ), которые должен принять заказчик. Как и в предыдущих разделах, часть сведений заполняется автоматически, а часть — вручную, например:

| Указывается автоматически | Указывает поставщик |

|---|---|

| Название и код ТРУ | Сорт и артикул товара |

| Единица измерения | Количество |

| Цена за единицу измерения с НДС и без него | Данные таможенной декларации |

Для лекарств действуют другие правила:

| Указывается автоматически | Указывает поставщик |

|---|---|

| Название и код лекарства | Срок годности |

| Международное непатентованное наименование (МНН) | Размер оптовой надбавки |

| Торговое название, форма и дозировка | Данные таможенной декларации |

| Страна-производитель | |

| Цена за упаковку | |

| Налоговая ставка |

Раздел «Факт отгрузки»

Этот раздел доступен только при подготовке универсального передаточного документа. Здесь поставщик заполняет всю информацию об отгрузке товаров или передаче работ и услуг, в том числе:

- дату,

- имя и должность сотрудника, который передаст товар,

- данные транспортной накладной,

- данные документа об отгрузке.

.png)

Раздел «Подписанты»

Здесь нужно указать имена и должности всех, кто должен подписать готовый документ. Система сама покажет список сотрудников, которые имеют на это право, поставщик должен лишь выбрать из них одного или нескольких из них.

Раздел «Подписание»

В этом разделе можно посмотреть печатную версию документа. Поставщик должен проверить, правильно ли он заполнил все сведения, и подтвердить, что документ готов к подписанию.

После того, как все ответственные сотрудники подпишут документ своей электронной подписью, система автоматически проверит его на ошибки. Если она найдет нарушения, их нужно исправить и подписать документ заново. Если нарушений нет, система отправит подписанный документ заказчику.

После этого поставщик должен распечатать готовый документ и передать его заказчику во время отгрузки товара или передачи работ и услуг.

Как исправить первичный учетный документ в ЕИС

Поставщик может редактировать передаточный документ, пока его не подпишут все ответственные сотрудники. Как только он отправит его заказчику, вносить изменения будет нельзя. В этом случае поставщику придется создать документ-исправление.

Как редактировать передаточный документ

Исправить текст основного документа можно, если он находится на стадии:

- «Проект»,

- «На подписании»,

- «Ошибка доставки».

В этом случае поставщик открывает меню нужного документа и выбирает пункт «Открыть на редактирование» или «Внести изменения». Название пункта зависит от того, на какой стадии находится документ. После того как поставщик исправит все ошибки, он может подписать документ и отправить его заказчику.

Как создать документ-исправление

Если заказчик найдет ошибки в передаточном документе, поставщику придется создать новый документ. Чтобы не тратить время на то, чтобы заново заполнить все поля, в ЕИС есть функция «Создать исправление».

В этом случае система формирует точную копию передаточного документа — документ-исправление, в котором поставщик может исправить ошибки.

Однако, в документе-исправлении можно редактировать только незначительные пункты. Поставщик не сможет изменить, например:

- вид документа,

- наименование и количество товара,

- стоимость товара с налогом,

- сумму акциза.

Также здесь нельзя добавлять или удалять ТРУ — для этого нужно использовать корректировочный документ.

Как сформировать корректировочный документ

Поставщик создает корректировочный документ, если:

- заказчик принял ТРУ частично,

- изменилась стоимость ТРУ.

Чтобы сформировать такой документ поставщик должен открыть нужный контракт и в контекстном меню этапа выбрать пункт «Создать универсальный корректировочный документ».

Система автоматически создаст копию основного передаточного документа, в которую поставщик сможет внести изменения, например

- увеличить или уменьшить количество ТРУ,

- добавить или удалить ТРУ,

- исправить цену за единицу.

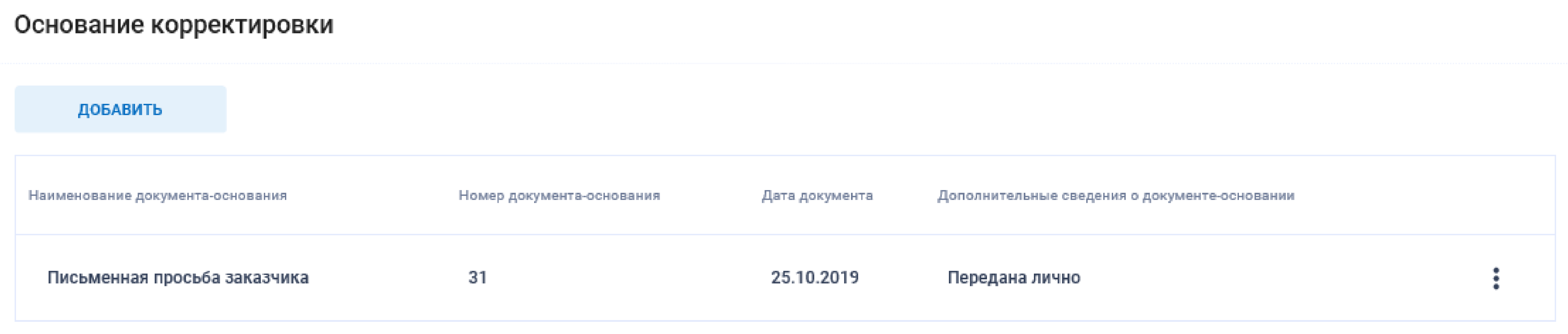

К этому документу поставщик должен приложить скан документа-основания корректировки. Например, если заказчик попросил уменьшить цену товара, нужно добавить письменную просьбу об этом.

Как передать электронные документы о приемке в налоговую

Федеральная налоговая служба (ФНС) может потребовать документы о приемке товара. Поставщик может передать электронные документы, которые сформировал на сайте ЕИС, через личный кабинет налогоплательщика.

![]()

В своем письме Казначейство и ФНС разъяснили, что все документы, которые участники закупок подписывают в ЕИС электронной подписью, равнозначны бумажным документам с рукописной подписью.

Если ФНС потребует дополнительные электронные документы, которые не подходят по формату для передачи через интернет, их можно отправить по почте. Для этого поставщик должен распечатать нужный документ с отметкой о том, что он подписан электронной подписью.

![]()

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Задать вопрос эксперту

Обновлено: 09.02.2023

Наверняка задаетесь вопросами: зачем нужен УПД? Как его заполнять и применять?

Проблема в том, что очень сложно определиться, ведь много первичной документации.

А еще не совершить ошибку в любом первичном документе.

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ?

Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям:

1. Использовать в бухгалтерском учете;

2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

-

он заменяет счет-фактуру и первичку (в поле «Статус» значение 1);

-

он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Если организация решила использовать УПД в своей деятельности, это нужно утвердить в установленном порядке в учетной политике.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер. За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

Как на портале поставщиков сформировать упд со статусом 2

Дата публикации 16.12.2016

Использован релиз 3.0.44

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 1 января 2019 года производится изменение налоговой ставки НДС с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%).

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. здесь.

Для выставления электронного документа (УПД) с функцией счета-фактуры и документа об отгрузке товаров и оказании услуг продавец должен выполнить следующие действия:

Формирование, подписание и отправка УПД

Если организация ООО «Одежда и обувь» по согласованию с контрагентом ООО «Стиль» применяет электронный УПД с функцией счета-фактуры и первичного учетного документа (утв. приказом ФНС России от 24.03.2016 № ММВ-7-15/155@), то для оформления операций отгрузки товаров и оказания транспортных услуг, облагаемых НДС, ей необходимо выполнить следующие настройки.

1. Если организация применяет по всем договорам со всеми контрагентами новый формат УПД с функцией счета-фактуры и первичного учетного документа, то нужно в профиле настроек ЭДО (раздел Администрирование — Обмен электронными документами — Обмен с контрагентами — гиперссылка Профили настроек ЭДО) на закладке «Виды электронных документов» (рис. 1):

- проставить флажок для значения «Использовать УПД» над табличной частью формы;

- в табличной части формы проверить наличие флажка для документа «Счет-фактура выданный»;

- в табличной части формы для документа «Счет-фактура выданный» в графе «Формат электронного документа» проверить установку значения «ФНС 5.01 (УПД: Счет-фактура и первичный документ), Счет-фактура»;

- в табличной части формы в графе «Регламент ЭДО» открыть по гиперссылке форму «Настройка регламента ЭДО» и установить флажок для значения «Ожидать ответную подпись». Если осуществляется операция, для которой ответная подпись под документом согласно нормам ГК РФ и договоренности сторон не нужна, то флажок для значения «Ожидать ответную подпись» следует убрать;

- в табличной части формы в графе «Регламент ЭДО» открыть по гиперссылке форму «Настройка регламента ЭДО» и установить/снять флажок для значения «Ожидать извещение о получении» в зависимости от того, какой вариант обмена согласован сторонами сделки в соответствии с п. 2.9 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. приказом Минфина России от 10.11.2015 № 174н (далее — Порядок обмена).

2. Если организация в отношении одного контрагента выставляет отдельно первичные документы и счета-фактуры, а в отношении другого контрагента применяет УПД в качестве счета-фактуры и первичного учетного документа, то ей необходимо выполнить соответствующие настройки по каждому конкретному контрагенту в форме «Настройка ЭДО» (раздел Администрирование — Обмен электронными документами — Обмен с контрагентами — гиперссылка Настройки ЭДО) (рис. 2):

3. Если организация в отношении одного и того же контрагента по одним договорам выставляет отдельно первичные документы и счета-фактуры, а по другим договорам применяет УПД в качестве счета-фактуры и первичного учетного документа, то ей необходимо выполнить соответствующие настройки в форме «Настройка ЭДО» по данному контрагенту в разрезе каждого договора (раздел Администрирование — Обмен электронными документами — подраздел Обмен с контрагентами — гиперссылка Настройки ЭДО) (рис. 3):

Перед формированием УПД в электронной форме необходимо создать и провести документ учетной системы «Реализация (акт, накладная)» (рис. 4), а также документ «Счет-фактура выданный» (рис. 7) (раздел Продажи — подраздел Продажи).

Поскольку по договору организация ООО «Одежда и обувь» с помощью УПД оформляет и операцию отгрузки товаров, и операцию оказания услуги по доставке товаров покупателю (письмо ФНС России от 23.09.2016 № ЕД-4-15/17910), то для одновременного отражения этих операций в программе целесообразно использовать документ учетной системы «Реализация (акт, накладная)» с видом операции «Товары, услуги, комиссия» (рис. 4).

В этом случае на закладке «Товары» будет отражена операция отгрузки товаров покупателю, а на закладке «Услуги» — операция оказания услуги по доставке товаров покупателю.

Для того, чтобы внести в электронный УПД необходимую информацию, относящуюся к первичному учетному документу и позволяющую наиболее точно оформить свершившиеся факты хозяйственной жизни, нужно последовательно перейти по гиперссылкам «Подписи» и «Доставка» (рис. 4) и заполнить открывшиеся формы.

По гиперссылке «Подписи» документа учетной системы «Реализация (акт, накладная)» можно открыть дополнительное окно для указания уточняющей информации об участниках операции с целью автоматического заполнения соответствующих строк УПД (рис. 5):

- в поле «Представитель» можно, при необходимости, указать сведения о лице, уполномоченном подписывать документ со стороны покупателя, а в полях «На основании», «Доверенность №» и «от», а также «Кто выдал» — основания его полномочий. Эти поля заполняются, как правило, при самовывозе товаров;

- в поле «Отпуск произвел» — сведения о лице, совершившем отгрузку товаров, для заполнения строки [10] УПД;

- в поле «Ответственный за оформление (для УПД)» — сведения о лице, ответственном за правильность оформления факта хозяйственной жизни (п. 6 ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ), для заполнения строки [13] УПД. Однако, в настоящий момент заполнять эти сведения нецелесообразно, так как программа автоматически укажет в качестве ответственного то лицо, которое будет подписывать этот электронный УПД по квалифицированному сертификату ключа проверки электронной подписи.

По гиперссылке «Доставка» документа учетной системы «Реализация (акт, накладная)» можно открыть дополнительное окно для указания:

- уточняющей информации о транспортировке груза (если указание таких сведений предусмотрено сторонами сделки и (или) целесообразно исходя из условий договора) для заполнения строки [9] УПД;

- сведений об иных документах, являющихся неотъемлемыми приложениями к УПД (например, о паспортах, сертификатах соответствия и т.п.), для заполнения строки [12] УПД.

При заполнении дополнительных сведений о доставке необходимо учитывать следующее:

- если доставка товара осуществляется силами самого продавца, то при установленном флажке для значения «Перевозка автотранспортом» заполняются поля «Автомобиль», «Водитель», «Груз», которые используются для формирования транспортной накладной. В этом случае в строке [9] УПД автоматически указываются реквизиты транспортной накладной, которые совпадают с номером и датой УПД. При необходимости внесения в строку [9] УПД иной дополнительной информации также заполняется поле «Сведения о транспортировке (для УПД)»;

- если доставка товара осуществляется силами стороннего перевозчика, то при простановке отметки «Другой» заполняются поля «Перевозчик» и «Сведение о транспортировке (для УПД)». Эти сведения будут полностью перенесены в строку [9] УПД.

Поэтому при доставке товаров силами продавца следует проставить флажок для значения «Перевозка автотранспортом» и заполнить сведения о марке и номере автомобиля, о водителе, а также, при необходимости, указать вид упаковки, массу нетто/брутто груза и т.д. (рис .6).

До начала формирования электронного УПД в документе «Реализация (акт накладная)» гиперссылка в строке, отражающей текущее состояние электронного обмена, будет содержать информацию «ЭДО не начат» (рис. 4)

Для создания счета-фактуры на отгруженные товары и транспортную услугу необходимо нажать на кнопку Выписать счет-фактуру внизу документа «Реализация (акт, накладная)» (рис. 4). При этом автоматически создается документ «Счет-фактура выданный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе «Счет-фактура выданный» (рис. 7), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа «Реализация (акт, накладная)»:

- в строке «Документы-основания» будет стоять гиперссылка на соответствующий документ реализации;

- в поле «Код вида операции» будет указано значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@;

- в строке «Сумма:» будет указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю, так как с 01.01.2015 г. налогоплательщики, не являющиеся посредниками, действующими от своего имени, (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур;

- в табличной части будут указаны реквизиты платежно-расчетного документа на поступившую сумму предоплаты (при ее наличии);

- в строке «Составлен» будет стоять отметка на значении «В электронном виде»;

- в поле «Выставлен (передан контрагенту)» до отправки электронного документа и получения подтверждения оператора будет отсутствовать дата выставления.

До начала формирования электронного УПД в документе «Cчет-фактура выданный» гиперссылка в строке, отражающей текущее состояние электронного обмена, будет содержать информацию «Требуются действия с нашей стороны».

Для автоматического формирования, подписания и отправки электронного УПД с функцией счета-фактуры и первичного документа необходимо:

Сформировать электронный УПД также можно с помощью команды Сформировать из формы «Электронные документы» (Таблицы состояния) (рис. 9), которая открывается по гиперссылке строки стояния электронного обмена или по команде Открыть электронные документы из списка команд, открываемого по кнопке ЭДО документов «Реализация (акт, накладная)» или «Счет-фактура выданный» (рис. 8).

Формирование электронного УПД также можно выполнить из списка документов «Текущие дела ЭДО» (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис), выбрав соответствующий документ «Реализация (акт, накладная)» или «Счет-фактура выданный» из папки «Создать» и выполнив команду Утвердить и подписать (рис. 10).

Перейти в список документов «Текущие дела ЭДО» можно из документа «Реализация (акт, накладная)», выполнив команду Текущие дела ЭДО из списка доступных команд, открываемого по кнопке ЭДО (рис. 8).

Кроме того, подписание сформированных электронных документов лицом, имеющим право электронной подписи, можно произвести из формы «Документы на подпись», в которой указываются сведения о доступном сертификате (доступных сертификатах) (раздел Администрирование — подраздел Электронные документы — гиперссылка Документы на подпись или раздел Руководителю — подраздел Электронные документы — гиперссылка Документы на подпись).

Непосредственная отправка сформированных и подписанных электронных документов зависит от того, как выполнена настройка электронного обмена.

Если в настройке параметров обмена электронными документами (раздел Администрирование — гиперссылка Обмен электронными документами) в разделе «Обмен с контрагентами» в строке «Отложенная отправка электронных документов» отсутствует флажок, то подписанный электронный документ будет незамедлительно автоматически направлен оператору ЭДО (рис. 14).

Можно установить расписание отправки электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 17).

Из формы «Электронные документы» (Таблицы состояния) (рис. 16) можно также:

- получить подробные сведения о движении электронного УПД и связанных с ним документов, а также о действиях, которые уже выполнены и должны быть выполнены в дальнейшем всеми участниками обмена;

- просмотреть содержимое электронного УПД, дважды щелкнув по активной строке (рис. 18).

На соответствующих закладках формы просмотра электронного УПД можно получить информацию о статусах и подписях электронного документа (рис. 19), а также ознакомиться с сопроводительной запиской при ее наличии.

Из формы просмотра, вызвав команду Сохранить электронный документ в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить электронный УПД вместе с электронной подписью.

Отправленный УПД, в отношении которого ожидается получение подтверждения оператора ЭДО и информации покупателя, перекладывается в папку документов «На контроле» формы списка документов «Текущие дела ЭДО» (рис. 20).

После отправки электронного УПД продавец ожидает:

- от оператора ЭДО — подтверждение с указанием даты и времени поступления ему файла УПД;

- от покупателя — информации покупателя об оформляемой сделке;

- от покупателя — извещение о получении УПД, если наличие такого документа предусмотрено соглашением сторон (п. 2.9 Порядка обмена). В данном примере получение такого извещения сторонами не предусмотрено (рис. 1).

После формирования, подписания и отправки УПД в документе «Реализация (акт, накладная)» в строке состояния будет содержаться информация «Ожидается подтверждение отправки» (рис. 21).

До получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» будут отсутствовать флажок и дата выставления в строке «Выставлен (передан контрагенту)», а в информационной строке будет указано, что «Требуются действия со стороны других участников» (рис. 22).

В форме «Электронные документы» (Таблице состояния) в графе «Ожидаем от других участников» также будет указано, что от других участников ожидаем «Подтверждения отправки» (рис. 23).

Обработка подтверждения оператора о получении УПД

Получение электронных документов происходит во время очередного сеанса связи с оператором ЭДО:

Также можно установить расписание получения электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 24).

Полученные служебные документы, сопровождающие движение электронного УПД, указываются в форме «Электронные документы» (Таблице состояния) (рис. 25), открываемой из документа учетной системы «Реализация (акт, накладная)» или «Счет-фактура выданный» по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО (рис. 8).

Получив подтверждение оператора ЭДО, продавец формирует, подписывает и отправляет извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически. Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то извещение о получении подтверждения будет также автоматически подписано и отправлено оператору ЭДО. Если у текущего пользователя права подписи нет, то сформированное извещение будет направлено на подпись лицу, имеющему такое право.

Дважды щелкнув по активной строке формы «Электронные документы «(Таблице состояния) (рис. 25), можно просмотреть содержимое поступившего от оператора ЭДО подтверждения даты получения файла электронного документа (рис. 26).

Дата поступления файла счета-фактуры (файла УПД) оператору ЭДО, которая будет указана в полученном от оператора ЭДО подтверждении, будет считаться датой выставления счета-фактуры в электронной форме (п. 1.10 Порядка обмена; пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее — Правила ведения журнала учета).

После отправки извещения о получении подтверждения оператора ЭДО в информационной строке документа «Реализация (акт, накладная)» будет отражена информация: «Ожидается подтверждение» (рис. 28).

При этом в форме «Электронные документы» (Таблице состояния) можно увидеть, что ожидается информация покупателя об оформляемой сделке (Информация покупателя) (рис. 29).

Получение от покупателя информации об оформляемой сделке

Пунктом 2.9 Порядка обмена предусмотрено, что покупатель по взаимному согласию с продавцом может формировать извещение о получении счета-фактуры (УПД). Как уже было отмечено выше, в данном случае наличие такого документа сторонами сделки не предусмотрено (рис. 1).

Кроме того, при реализации товаров и оказании услуги по доставке продавец должен получить информацию покупателя об оформляемой сделке (рис. 4).

Получение продавцом таких документов от покупателя происходит при очередном сеансе связи с оператором ЭДО.

После получения от оператора ЭДО информации покупателя об оформляемом факте хозяйственной жизни обмен электронным УПД будет завершен.

В документе «Реализация (акт, накладная)» и в документе «Счет-фактура выданный» в информационной строке появятся статусы «ЭДО завершен» (рис. 30).

В форме «Электронные документы» (Таблице состояния) будет отражена вся информация о состоянии и движении всех электронных документов (рис. 31).

Для просмотра содержимого каждого электронного документа (УПД (информация продавца), подтверждений, извещений, УПД (информации покупателя)) с описанием прохождения всех необходимых статусов обмена необходимо дважды щелкнуть по соответствующей активной строке в форме списка.

После завершения обмена в режиме просмотра электронного УПД будет отражена информация о подписании документа обеими сторонами сделки (рис. 32).

Что такое статус УПД

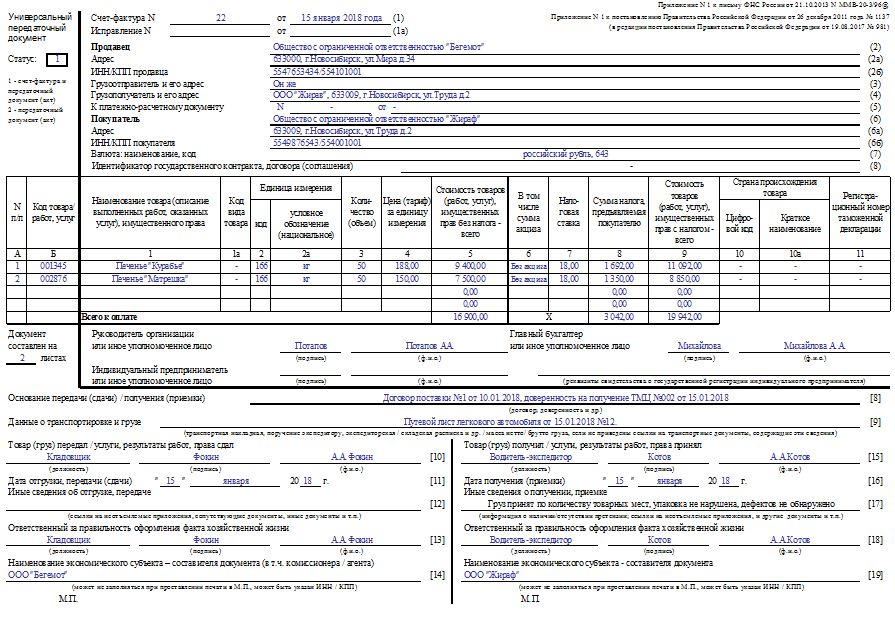

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

«К платежно-расчетному документу» (строка 7);

«В том числе сумма акциза» (графа 6);

«Налоговая ставка» (графа 7);

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Как на портале поставщиков сформировать упд со статусом 2

Дата публикации 28.09.2021

С 1 июля 2021 года форма счета-фактуры дополнена строкой 5а. Соответственно, в УПД с функцией счета-фактуры также необходимо отражать эту строку. Организация использует УПД со статусом 2 (т. е. только в качестве первичного документа). Нужно в этом случае заполнять строку 5а?

С 1 июля 2021 года применяется обновленная форма счета-фактуры. Изменения внесены постановлением Правительства РФ от 02.04.2021 № 534. В частности, форма была дополнена:

- графами со сведениями о прослеживаемых товарах (графы 12, 12а, 13),

- графой для указания порядкового номера записи (графа 1),

- строкой для отражения реквизитов отгрузочных документов, соответствующих порядковому номеру (порядковым номерам) записи в счете-фактуре (строка 5а).

Соответственно, с 01.07.2021 все налогоплательщики должны выставлять счета-фактуры по форме, включающей новую строку 5а и графу 1, а участники оборота прослеживаемых товаров еще и графы 12-13.

Вместе с тем налогоплательщики вправе применять универсальный передаточный документ (УПД). Форма УПД может использоваться как:

- совмещенный комплексный документ (первичный и счет-фактура). В этом случае он имеет статус «1»,

- или как только первичный учетный документ. В этом случае он имеет статус «2».

Поскольку УПД с функцией счета-фактуры и первичного учетного документа включает в себя счет-фактуру, то с 01.07.2021 в УПД также необходимо заполнять строку 5а (письмо ФНС от 17.06.2021 № ЗГ-3-3/4368@).

Если же УПД выставляется с функцией только первичного документа, то требования, относящиеся к счетам-фактурам, на него не распространяются (за исключением случаев выставления УПД в электронной форме участником оборота прослеживаемых товаров в соответствии с пп. «г» п. 13 постановления Правительства РФ от 01.07.2021 № 1108). Такой документ должен содержать обязательные реквизиты, которые приведены в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ и Приложениях № 2, 3 и 4 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@. Реквизиты документа об отгрузке к таковым не относятся.

Иначе говоря, при оформлении УПД со статусом «2» заполнение строки 5а «Документ об отгрузке» не предусмотрено. В то же время указание в этой строке реквизитов самого УПД не является нарушением законодательства.

Соответственно, в УПД, выполняющим функцию только первичного документа, строку 5а можно заполнить, а можно не указывать сведения. Такой подход применяется в отношении УПД на бумажном носителе и в электронной форме.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

название и дата составления первичного документа;

выходные данные компании или ИП;

наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

данные лица, ответственного за совершение операции;

подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

строка (1) — дата составления документа;

строка [11] — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

строка [16] — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа — дата, указанная в cтроке 1;

2. отгрузка — дата, указанная в cтроке 11;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка — дата, указанная в cтроке 11;

2. составление документа — дата, указанная в cтроке 1;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

накладная или иной передаточный документ,

либо все вместе.

Его можно применять:

при сдаче сделанной работы или услуги заказчику;

при различных видах отгрузки товаров;

при проведении сделок посредством комиссионеров,

принципалов; при передаче своих имущественных прав другому лицу.

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

УПД со статусом 1

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Вывод

Можно сделать вывод о том, что универсальный передаточный документ — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.

Как на портале поставщиков сформировать упд со статусом 2

Дата публикации 30.04.2019

Использован релиз 3.0.70

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 1 января 2019 года производится изменение налоговой ставки НДС с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%).

Для выставления исправленного электронного счета-фактуры и документа об отгрузке товаров (УПД) продавец должен выполнить следующие действия:

Получение уведомления покупателя об уточнении УПД (если ошибку обнаружил покупатель)

Выставленный продавцом счет-фактура и документ об отгрузке товаров (УПД) в электронной форме может содержать ошибку.

Для внесения исправлений в электронный УПД в программе реализована возможность формирования нового экземпляра УПД с указанием информации о порядковом номере исправления и дате формирования нового исправленного экземпляра.

Такой порядок внесения исправлений соответствует требованиям п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137), а также разъяснениям ФНС России, приведенным в приложении № 7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@.

Обмен исправленным УПД в электронной форме производится:

- на основании уведомления покупателя о внесении исправлений (если ошибки в УПД обнаружил покупатель) (п. 1.12 Порядка выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина России от 10.11.2015 № 174н (далее — Порядок обмена, утв. Приказом № 174н, действовал до 01.07.2021); п. 17 Порядка выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина России от 05.02.2021 № 14н (далее — Порядок обмена, утв. Приказом № 14н, действует до 01.07.2021);

- в отсутствии каких-либо документов (если ошибки обнаружил сам продавец).

Если ошибка в электронном УПД обнаружена покупателем, то продавец получает от покупателя уведомление об уточнении документа.

- в документе «Реализация (акт, накладная)» — «Требуется уточнение»;

- в документе «Счет-фактура выданный» — «Требуются действия с нашей стороны» (рис. 2).

Информация о поступившем уведомлении об уточнении также отражается в форме «Электронные документы» (Таблице состояния) (рис. 3), которая открывается по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО, документов «Реализация (акт, накладная)» или «Счет-фактура выданный» (рис. 2).

Из формы «Электронные документы» (Таблицы состояния) (рис. 3) можно также:

- получить подробные сведения о движении электронного УПД и связанных с ним документов, а также о действиях, которые уже выполнены и должны быть выполнены в дальнейшем всеми участниками обмена;

- просмотреть содержимое всех документов, участвующих в обмене, в том числе и поступившего уведомления об уточнении (рис. 4), дважды щелкнув по активной строке.

Формирование, подписание и отправка исправленного УПД

Для формирования исправленного УПД в электронной форме необходимо на основании документов «Реализация (акт, накладная)» или «Счет-фактура выданный» создать и провести документы учетной системы «Корректировка реализации» с видом операции «Исправление в первичных документах» и «Счет-фактура выданный» (раздел Продажи — подраздел Продажи).

До формирования исправленного электронного УПД в проведенном документе «Корректировка реализации» (рис. 5) в строке состояния будет отражено текущее состояние обмена — «ЭДО не начат».

В документе «Счет-фактура выданный» (рис. 6), в который можно перейти по гиперссылке «Счет-фактура» из документа «Корректировка реализации» (рис. 5), до момента формирования исправленного электронного УПД:

- переключатель «Составлен» будет установлен в положение «В электронном виде»;

- в строке «Выставлен (передан контрагенту)» будут отсутствовать флажок и дата выставления;

- в строке, отражающей текущее состояние процесса обмена электронным документом, будет присутствовать гиперссылка «Требуются действия с нашей стороны».

Процесс обмена исправленным электронным УПД полностью аналогичен обмену первоначальным электронным УПД.

Сформировать исправленный электронный УПД также можно с помощью команды Сформировать из формы «Электронные документы» (Таблицы состояния) (рис. 8), которая открывается по гиперссылке информационной строки состояния электронного обмена или по команде Открыть электронные документы из списка команд, открываемого по кнопке ЭДО, документов «Корректировка реализации» и «Счет-фактура выданный» (рис. 7).

Перейти в список документов «Текущие дела ЭДО» можно из документов «Корректировка реализации» или «Счет-фактура выданный», выполнив команду Текущие дела ЭДО из списка доступных команд, открываемого по кнопке ЭДО (рис. 7).

Перейти в форму просмотра исправленного электронного УПД (рис. 10) можно с помощью команды Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО, из документа «Корректировка реализации» или из документа «Счет-фактура выданный» (раздел Продажи — подраздел Продажи) (рис. 7).

На соответствующих закладках формы просмотра исправленного электронного УПД можно получить информацию о подписях и статусах электронного документа (рис. 11), а также ознакомиться с сопроводительной запиской при ее наличии.

Из формы просмотра, вызвав команду Сохранить в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить исправленный электронный УПД вместе с электронной подписью.

Отправленный исправленный УПД, в отношении которого ожидается получение подтверждения оператора ЭДО и информации покупателя, перекладывается в папку исходящих документов «На контроле» формы списка документов «Текущие дела ЭДО» (рис. 12).

После отправки исправленного электронного УПД продавец ожидает:

- от оператора ЭДО — подтверждение с указанием даты и времени поступления ему файла исправленного УПД;

- от покупателя — извещение о получении им исправленного УПД. Напомним, что согласно п. 2.9 Порядка обмена, извещение покупателя о получении счета-фактуры не является обязательным документом и формируется покупателем только при взаимном согласии сторон сделки;

- от покупателя — информации покупателя об оформляемой сделке.

До получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» будут отсутствовать флажок и дата выставления в строке «Выставлен (передан контрагенту)», а в информационной строке будет указано, что «Требуются действия со стороны других участников» (рис. 13).

В форме «Электронные документы» (Таблице состояния) в графе «Ожидаем от других участников» будет указано, что ожидается подтверждение отправки (рис. 14).

Обработка подтверждения оператора о получении исправленного УПД

Получение электронных документов происходит во время очередного сеанса связи с оператором ЭДО при выполнении команд:

При работе информационной базы в режиме клиент-сервер можно установить расписание получения электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 15).

Полученные служебные электронные документы отображаются в форме «Электронные документы» (Таблице состояния) (рис. 16), открываемой из документов учетной системы «Корректировка реализации» или «Счет-фактура выданный» по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО (рис. 7).

ВНИМАНИЕ! С 01.07.2021 в связи с началом применения Порядка обмена, утв. Приказом № 14н, у продавца отсутствует обязанность формировать извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически.

Дважды щелкнув по активной строке формы «Электронные документы «(Таблицы состояния) (рис. 16), можно просмотреть содержимое поступившего от оператора ЭДО подтверждения даты получения (рис. 17).

Дата поступления файла исправленного счета-фактуры (файла исправленного УПД) оператору ЭДО, которая будет указана в полученном от оператора ЭДО подтверждении, будет считаться датой выставления исправленного счета-фактуры в электронной форме (п. 1.10 Порядка обмена, утв. Приказом № 174н; п. 8 Порядка обмена, утв. Приказом № 14н).

После получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» в поле «Выставлен» проставляется флажок и дата выставления, соответствующая подтверждению оператора ЭДО (рис. 18).

После отправки извещения о получении подтверждения оператора ЭДО в информационной строке документа «Корректировка реализации» будет отражена информация «Ожидается извещение о получении» (рис. 19), а в документе «Счет-фактура выданный» — «Требуются действия со стороны других участников» (рис. 18).

При этом в форме «Электронные документы» (Таблице состояния) можно увидеть, что ожидается извещение покупателя о получении исправленного счета-фактуры (Извещение о получении) и информация покупателя об оформляемой сделке (Информация покупателя)) (рис. 20).

Согласно п. 2.9 Порядка обмена, выставление покупателем извещения о получении исправленного счета-фактуры не является обязательным.

Получение от покупателя извещения о получении исправленного УПД и информации об оформляемой сделке

Пунктом 2.9 Порядка обмена, утв. Приказом № 1174н (действовал до 01.07.2021); п. 19 Порядка обмена, утв. Приказом № 14н (действует с 01.07.2021), предусмотрено, что покупатель по взаимному согласию с продавцом может формировать извещение о получении счета-фактуры.

Кроме того, при реализации товаров продавец должен получить информацию покупателя об оформляемой сделке.

Получение продавцом таких документов от покупателя происходит при очередном сеансе связи с оператором ЭДО.

После получения документов обмен исправленным электронным УПД будет завершен.

В документах «Корректировка реализации» и «Счет-фактура выданный» в информационной строке состояния электронного обмена появится статус «ЭДО завершен» (рис. 21).

В форме «Электронные документы» (Таблице состояния) будет отражена вся информация о состоянии и движении всех электронных документов (рис. 22).

Для просмотра содержимого каждого электронного документа (Информация продавца, Подтверждение даты получения, Извещение о получении, Информация покупателя) с описанием прохождения всех необходимых статусов обмена необходимо дважды щелкнуть по активной строке в форме списка.

После завершения обмена в режиме просмотра исправленного электронного УПД будет отражена информация о подписании документа обеими сторонами сделки (рис. 23).

Перейти в режим просмотра можно:

- дважды щелкнув по активной строке «Информация продавца № 13 (испр. 1) от 26.04.2019» формы «Электронные документы» (Таблицы состояния) (рис. 22);

- выполнив команду Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО, документов «Корректировка реализации» или «Счет-фактура выданный» (рис. 7).

В документах учетной системы «Реализация (акт, накладная)» и «Счет-фактура выданный», на основании которых был создан первоначальный электронный УПД, после завершения обмена исправленным электронным УПД в информационной строке состояния электронного обмена будет указана информация — «ЭДО завершен с исправлением» (рис. 24).

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Читайте также:

- Для чего подводка в world of warships

- Как выращивать овощи в unturned

- Astroneer как узнать на какой я планете

- Как использовать жемчуг в великом султане

- Как перевести ребенка в другую школу через портал госуслуг московской области 2 класс

![]()

Ответить

Зухра

0

Ответ написан 08.03.2022 в 12:40

Добрый день, коллеги! Наш поставщик сформировал акт выполненных работ с ошибкой, я в свою очередь подписала как заказчик электронной подписью этот ошибочный акт, теперь не могу я со своей откорректировать документ и поставщик не может. Подскажите пожалуйста, как правильно сделать? Зачазчик формирует у себя корректирующий документ, как советует техподдержка, только программа не дает им подписать. А у меня не получается отменить, или исправить ошибки, или онулировать.

Оценка ответа: 0

![]()

Ответить

Сазонова Юлия

Эксперт

3040

Ответ написан 13.03.2022 в 21:11

Зухра

Добрый день, коллеги! Наш поставщик сформировал акт выполненных работ с ошибкой, я в свою очередь подписала как заказчик электронной подписью этот ошибочный акт, теперь не могу я со своей откорректировать документ и поставщик не может. Подскажите пожалуйста, как правильно сделать? Зачазчик формирует у себя корректирующий документ, как советует техподдержка, только программа не дает им подписать. А у меня не получается отменить, или исправить ошибки, или онулировать.

Здравствуйте! Коллеги, должна быть возможность сформировать корректировочный документ, но т.к. эта тема еще до конца не изучена, то лучше придерживаться рекомендаций техподдержки.

Оценка ответа: 0

![]()

Ответить

promteplo2003

0

Ответ написан 15.08.2022 в 14:20

Добрый день, коллеги! У нас похожая ситуация. Вам удалось решить проблему. Техподдержка молчит.

Оценка ответа: 0

![]()

Ответить

audi_89

0

Ответ написан 16.08.2022 в 14:15

В техподдержке сказали обращаться в ФАС

Оценка ответа: 0

![]()

Ответить

tanta-m

0

Ответ написан 16.08.2022 в 15:32

Удаление документа о приемке

Удаление документов о приемке/корректировочных документов и их исправлений доступно только, если документ еще не размещался в ЕИС и находиться в статусе «Проект». Для этого в контекстном меню требуемого документа необходимо выбрать пункт «Удалить».

Если документ о приемке/корректировочный документ и их исправления были подписаны сторонами и размещены, то удаление таких документов не осуществляется, так документ подписан ЭЦП сторонами, что является юридически значимым действием.

В случае обнаружения ошибок или неточностей в документе о приемке возможно только создание корректировочного документа или исправления к документу о приемке.

При возникновении сложностей или невозможности решения проблемы, путем создания корректировочного документа или исправления к документу о приемке рекомендуем обратится в службу технической поддержки ЕИС.

P.S. Мы столкнулись с данной проблемой в мае-апреле 2022, если документ о приемке подписан с 2-х сторон изменения должен внести поставщик и еще раз направить заказчику, у нас тогда всё получилось.

Оценка ответа: 0

![]()

Ответить

mart-reklama

0

Ответ написан 22.09.2022 в 20:10

Как удалить документ УПД, направленный в ЕИС из ПИК на подписание, если он не подписывается электронной подписью? Это может сделать поставщик и с помощью какого инструмента?

Оценка ответа: 0

![]()

Ответить

Сазонова Юлия

Эксперт

3040

Ответ написан 21.10.2022 в 00:02

mart-reklama

Как удалить документ УПД, направленный в ЕИС из ПИК на подписание, если он не подписывается электронной подписью? Это может сделать поставщик и с помощью какого инструмента?

Если документ подписан поставщиком, его не удалить. нужны действия от заказчика: либо подписать, либо направить на уточнение, либо оформить отказ.

Оценка ответа: 0

![]()

Ответить

svetlanka0874

0

Ответ написан 09.11.2022 в 16:03

Здравствуйте! Контракт на кап.ремонт заключен на сумму 1млн.руб, по нему выплачен аванс 100тыс.руб. Поставщик выставил акт КС 2 на 900тыс, т.е. на оконч.сумму, но подцепил скан акта на всю сумму 1 млн.руб.

Я как Заказчик подписала акт на сумму 900тыс. При формировании Денежного обязательства выходит, что работы выполнены только на 900тыс. и указывается сумма аванса в том числе 100тыс. И получается, что я должна доплатить отстаток не 900тыс, а 800тыс.

Вопрос:

1. Поставщик должен был выставить акт приемки КС 2 на сумму контракта (1млн) или на сумму остатка (900 тыс)?

2. И как мне отказать подписанный акт, чтобы Поставщик переделал акт на всю сумму контракта?

Оценка ответа: 0

![]()

Ответить

Карпова Анастасия Сергеевна

Эксперт

2555

Ответ написан 10.11.2022 в 16:55

svetlanka0874

Здравствуйте! Контракт на кап.ремонт заключен на сумму 1млн.руб, по нему выплачен аванс 100тыс.руб. Поставщик выставил акт КС 2 на 900тыс, т.е. на оконч.сумму, но подцепил скан акта на всю сумму 1 млн.руб.

Я как Заказчик подписала акт на сумму 900тыс. При формировании Денежного обязательства выходит, что работы выполнены только на 900тыс. и указывается сумма аванса в том числе 100тыс. И получается, что я должна доплатить отстаток не 900тыс, а 800тыс.

Вопрос:

1. Поставщик должен был выставить акт приемки КС 2 на сумму контракта (1млн) или на сумму остатка (900 тыс)?

2. И как мне отказать подписанный акт, чтобы Поставщик переделал акт на всю сумму контракта?

Добрый день !

Конечно кс должны быть на всю сумму, только счет может быть уменьшен на сумму выплоченного аванса.

Функционалом не предусматривается удаление подписанного акта, попробуйте внести изменения. При этом исполнитель точно может внести изменения через вкладку создать исправление.

Оценка ответа: 0

![]()

Ответить

svetlanka0874

0

Ответ написан 11.11.2022 в 06:44

Здравствуйте, спасибо за ответ! Поставщик переотправил новый акт КС2под новым номером на всю сумму по контракту. А к старому акту (который был на сумму остатка) прислал корректировочный, который я отказала, потому что и там не была вся сумма.

Вопрос: если я подпишу новый правильный акт (на 1 млн.р), не за двоится ли у меня в Информации об исполнении стоимость исполненных обязательств? Ведь у меня уже попала туда сумма неверного подписанного акта на 900тыс.

Оценка ответа: 0

![]()

Ответить

Viktoria_pust

5

Ответ написан 11.11.2022 в 13:50

promteplo2003

Добрый день, коллеги! У нас похожая ситуация. Вам удалось решить проблему. Техподдержка молчит.

Как вышли из этой ситуации?

Оценка ответа: 0

![]()

Ответить

Viktoria_pust

5

Ответ написан 11.11.2022 в 13:50

promteplo2003

Добрый день, коллеги! У нас похожая ситуация. Вам удалось решить проблему. Техподдержка молчит.

Как вышли из этой ситуации?

Оценка ответа: 5

![]()

Ответить

rsutynda

0

Ответ написан 14.11.2022 в 12:15

Добрый день! создаю Электронный документ о приемке, в процессе сайт/Интернет несколько раз выкидывает, не сохраняется то что начинала делать. Но затем, при проставлении нумерации, сайт говорит что документ с указанным номером уже существует. Где его искать, подскажите, пожалуйста, вообще не вижу возможности сохранить документ, чтобы позже можно было вернуться к редактированию — где он прячется?

Оценка ответа: 0

![]()

Ответить

svetlanka0874

0

Ответ написан 16.11.2022 в 07:29

svetlanka0874

Здравствуйте, спасибо за ответ! Поставщик переотправил новый акт КС2под новым номером на всю сумму по контракту. А к старому акту (который был на сумму остатка) прислал корректировочный, который я отказала, потому что и там не была вся сумма.

Вопрос: если я подпишу новый правильный акт (на 1 млн.р), не за двоится ли у меня в Информации об исполнении стоимость исполненных обязательств? Ведь у меня уже попала туда сумма неверного подписанного акта на 900тыс.

Здравствуйте, эксперты! Вы можете или не можете ответить на данные вопросы?

У нас проблема, у вас сайт, на котором вы отвечаете на вопросы.

Ответьте, пожалуйста, на вопросы!

Оценка ответа: 0

![]()

Ответить

s.kuznetsova

0

Ответ написан 16.11.2022 в 13:08

Контракт заключен на обучение 7 человек. Поставщиком сформированы акты выполненных работ поэтапно- на 5 человек, на 1 человека, на 1 человека. Последний акт подписан заказчиком ошибочно(гражданин не завершил обучение). Можно ли отменить документ о приемке, так как оплата по контракту не предусмотрена в связи с отчислением. Если нет, то как можно выйти из этой ситуации

Оценка ответа: 0

![]()

Ответить

s.kuznetsova

0

Ответ написан 16.11.2022 в 13:08

Контракт заключен на обучение 7 человек. Поставщиком сформированы акты выполненных работ поэтапно- на 5 человек, на 1 человека, на 1 человека. Последний акт подписан заказчиком ошибочно(гражданин не завершил обучение). Можно ли отменить документ о приемке, так как оплата по контракту не предусмотрена в связи с отчислением. Если нет, то как можно выйти из этой ситуации

Оценка ответа: 0

![]()

Ответить

soloviev-maks

0

Ответ написан 17.11.2022 в 23:01

Здравствуйте, у меня такая проблема в пик оформил исполнение, счет и торг 12 заказчик подписал, а как потом оказалось что нужен еще и акт! А теперь я его добавить уже не могу! Можно как то аннулировать документы и создать заново? Кто сталкивался подскажите?

Оценка ответа: 0

![]()

Ответить

arendaud

0

Ответ написан 18.11.2022 в 11:17

Добрый день. Помогитеееее! Заказчик отклонил документы приемки, но при формировании нового пакета у меня (Подрядчик) возникла проблема с АктДОП. в ПИКе не дает изменить дату на актуальную, в чем может быть причина?

Оценка ответа: 0

![]()

Ответить

Сазонова Юлия

Эксперт

3040

Ответ написан 20.11.2022 в 23:02

soloviev-maks

Здравствуйте, у меня такая проблема в пик оформил исполнение, счет и торг 12 заказчик подписал, а как потом оказалось что нужен еще и акт! А теперь я его добавить уже не могу! Можно как то аннулировать документы и создать заново? Кто сталкивался подскажите?

Обратитесь, пожалуйста, в тех.поддержку ПИК

Оценка ответа: 0

![]()

Ответить

adsfads

0

Ответ написан 09.12.2022 в 18:20

Viktoria_pust

Как вышли из этой ситуации?

Попробуйте корректировочным документом направить исправленную информацию (новый акт, счет-фактура, счет).

Оценка ответа: 0

По аналогии со счетами-фактурами, для УПД предусмотрена возможность выставления исправленных документов (отдельно проставляется поле «Номер исправления» и «Дата исправления»), корректировочных УПД (УКД), а также аннулирования УПД.

Исправленный УПД (иУПД) – документ, который выставляется в случае изменения реквизитов в «шапке» универсального передаточного документа, а также данных по товарам (выполненных работ, оказанных услуг).

Универсальный корректировочный документ (УКД) – отдельно предусмотренный тип электронного документа, наиболее близким аналогом которого является корректировочный счёт-фактура. Аналогично традиционным электронным счетам-фактурам, УКД создаётся в случаях изменения стоимости/количества товарных позиций в УПД.

Варианты работы по исправлению ошибок в выставленных УПД может идти следующим образом:

- Перевыставление новой версии УПД. Данный вариант технически возможен, но является не самым оптимальным с точки зрения налоговых рисков и соответствия Постановлению №1137. При этом, существуют ошибки, при которых требуется перевыставление УПД, например:

504 Gateway Time out – это код состояния HTTP, который означает, что один сервер не получил своевременный отклик от другого сервера, к которому он обратился, пытаясь загрузить веб-страницу или выполнить запрос браузера. Она может возникать вместе с 502 Bad Gateway и исправляется только посредством перевыставления УПД. - Выставление исправленного УПД с номером исправления и датой исправления. Номер самого документа остаётся прежним.

- Выставление корректировочного УПД. Ему присваивается отдельный номер, а также прописывается ссылка на оригинальный УПД.

Также доступно аннулирование УПД. Документы, которые можно аннулировать:

- Исходящий УПД независимо от его статуса

- Входящий УПД со статусом «Завершён», либо «Получен „Титул покупателя“»

Платформа Ediweb позволяет проводить вышеуказанные действия как с помощью веб-интерфейса, так и с помощью интеграционных соединений.

Ниже представлены особенности бизнес-процессов при работе с УПД в разрезе торговых сетей (Табл. 1).

| Компания / сеть | Функция УПД | Реализовано: исправленный УПД / УКД / Аннулирование | Документ-основание |

|---|---|---|---|

| Castorama | СЧФДОП | Перевыставление УПД | RECADV |

| DNS (ООО ДНС Ритейл) | СЧФДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS |