Ольга Гаврилова,

генеральный директор ООО «Центр

профессиональной

подготовки и консалтинга «Фин-Мастер»

Для современных компаний актуальной задачей является внедрение и развитие

системы бюджетного управления. Однако, даже в тех фирмах, где процесс бюджетирования

достаточно развит, сотрудники нередко совершают ошибки. Поэтому «узкие места»

важно выявить и вовремя исправить.

Обычно перед компанией встает вопрос: как сделать систему бюджетного управления

(СБУ) максимально эффективной? Для этого необходимо выяснить, что представляет

собой система бюджетного управления, каково ее назначение и условия успешного

функционирования. Системный подход к этому вопросу позволит избежать многих

ошибок при постановке и совершенствованию СБУ в компании.

Типичные ошибки, допускаемые на предприятиях при бюджетировании, можно подразделить

на:

— концептуальные;

— методологические;

— управленческие.

Концептуальные погрешности

Мы говорим о бюджетировании как об инструментарии, который используется в

системе управления. Предполагается, что в компании развиты все функции, присущие

данной системе: планирование, организация, мотивация, контроль и анализ.

Довольно часто бюджеты не связаны со стратегией развития бизнеса в силу отсутствия

такой стратегии у компании. Это в корне неверно. На момент внедрения системы

бюджетного управления фирма должна иметь хорошо проработанную миссию и стратегию

развития. Причем стратегию важно выбрать в правильном направлении.

Например, одна из компаний, занимающаяся реализацией авиабилетов и использующая

при этом интернет-технологии, считает, что ее миссией является продвижение

интернет-технологий. Бюджеты этой фирмы содержат значительные затраты на разработку

программного продукта, покупку компьютеров. Ей же для того, чтобы быть успешной

и конкурентоспособной, в первую очередь необходимо ориентировать свои процессы

на привлечение клиентов. Именно эти затраты должны содержать ее бюджеты. В

данной ситуации, очевидно, что компания неверно выбрала стратегию. Следовательно,

она нерационально использует свои бюджеты.

Бюджетное управление необходимо сделать децентрализованным. Начальники подразделений

не должны отвечать за ресурсы, которыми они не распоряжаются и за результаты,

на которые они не влияют. Другими словами, важно правильно определить центры

финансовой ответственности за результаты деятельности. Для этого руководители

всех уровней должны участвовать в разработке бюджетов.

Методологические недочеты

Управленческие решения руководство принимает на основании информации об отклонениях

от бюджета. Отклонения рассчитывают как бюджетные данные минус фактические

данные. Фактические можно получить только из управленческого учета.

Следует заметить, что бюджеты сами по себе управленческой ценности не представляют.

Бывают случаи, когда финансовые специалисты компании с гордостью говорят: «В

этом году мы разработали бюджеты, а в следующем будем ставить управленческий

учет». Это очевидно неправильный подход. Важно знать каково отклонение от бюджета,

а только потом на основании анализа этой информации принимать управленческие

решения.

Из вышесказанного можно сделать вывод, что наличие системы управленческого

учета – это необходимое условие функционирования системы бюджетного управления.

Типичной ошибкой является использование фактических данных бухгалтерского

учета. Информацию, представленную в бухгалтерской отчетности, невозможно использовать

для бюджетного управления по двум основным причинам. Во-первых, она не оперативна,

а во-вторых, в ней отсутствует нужное аналитическое представление, например,

по центрам финансовой ответственности.

Таким образом, планирование и контроль должны осуществляться только на основе

данных управленческого учета.

Управленческие ошибки

Чтобы механизм бюджетного управления эффективно функционировал, им необходимо

управлять. Для этого компания разрабатывает регламенты, которые содержат правила,

последовательность и логику управления. Также регламенты задают динамику процесса

бюджетирования, накапливают в себе опыт компании.

Как правило, система регламентов в компании состоит из:

- регламента разработки и внедрения системы бюджетного управления (на этапе

создания СБУ); - регламента разработки и корректировки бюджетов;

- регламента текущего управления на основе разработанных бюджетов;

- регламента улучшения бюджетного процесса.

Правильно разработанный регламент должен иметь определенный формат. Он включает

в себя назначение, описание и сроки представления как входной, так и выходной

информации, этапы выполнения регламента, перечисление подразделений, участвующих

в управлении, ответственные лица.

Следует отметить, что регламент разработки и корректировки бюджетов обязательно

должен содержать сроки, когда подразделения получают свои целевые показатели

и ресурсные ограничения. Ведь без этого они не могут начать разработку своих

бюджетов.

Также нужно обязательно указать сроки, когда подразделения представляют запланированные

бюджеты. Обратите внимание, что такие сроки должны быть оптимальными и продуманными.

Например, при разработке годового бюджета не следует использовать данные, предоставленные

в августе прошедшего года. Ведь за 4 месяца до исполнения бюджета произойдет

много событий, некоторые из которых могут существенно повлиять на его содержание.

К сожалению, подобная практика часто встречается на российских предприятиях.

Финансовые руководители некоторых компаний заявляют, что у них есть бюджетирование,

правда, горизонт планирования пока только месяц. Но тогда это не СБУ, а просто

удовлетворение любопытства руководства о том, что может произойти через месяц.

Опыт свидетельствует, что средний срок выхода системы на эффективное функционирование

составляет 3 года.

Типичной ошибкой являются частые пересмотры бюджетов или, наоборот, их неизменная

форма. Разрабатывая СБУ, нужно обязательно указать, при каких условиях бюджеты

корректируются, и кто именно имеет право это делать. В одних случаях это может

быть менеджер бюджетного процесса, в других – только Бюджетный комитет.

Принципиальное руководство бюджетным процессом осуществляет Бюджетный комитет.

Его наличие или отсутствие определяет степень зрелости бюджетирования в компании.

В функции данного комитета входит: преобразование стратегии в тактические планы,

обсуждение и утверждение бюджетов, разработка и постоянное обновление бюджетных

регламентов.

Каждый сотрудник должен понимать, что бюджеты нужны не для того, чтобы наказывать

за их невыполнение. На их основе необходимо извлекать урок из собственного

опыта. Однажды на семинаре один из финансовых директоров процитировал слова

своего топ-менеджера: «Если бюджеты будут плохими, и не будут выполняться,

ответят финансисты». Такой подход является заведомо ошибочным.

На предприятии должно регулярно улучшаться качество бюджетного процесса. Все

его участники по окончании бюджетного периода должны анализировать все плюсы

и минусы разработанных бюджетов, вносить изменения в регламенты и бюджетную

модель.

Резюмируя вышесказанное, следует отметить, что наиболее распространенной ошибкой

является отсутствие организованного бюджетного процесса и управления им. Если

абстрагироваться от теории, то необходимость системы бюджетирования можно иллюстрировать

так. Представьте себе автомобильную дорогу, на которой отсутствуют правила

движения и регулировщик. В такой ситуации автомобилисту добраться до цели будет

весьма затруднительно. Таким образом, в первую очередь нужно организовывать

управление самим бюджетным процессом.

СБУ является сложным механизмом, и не все, что называют бюджетированием, является

им на самом деле. Тем не менее, сейчас российские компании активно осваивают

эту технологию управления, учась и на собственном опыте, и на чужих ошибках.

Оптимальное содержание регламента

Желательно, чтобы регламент разработки системы бюджетного управления содержал

следующие этапы:

1. определение целей и задач СБУ;

2. определение центров финансовой ответственности и построение финансовой

структуры компании;

3. разработка бюджетной модели компании, то есть видов бюджетов для центров

финансовой отчетности и учета. В регламенте нужно отразить логику взаимосвязи

бюджетов, а также логику построения бюджетов верхнего уровня;

4. разработка технологии обеспечения пользователей план-фактной информацией;

5. создание системы документооборота;

6. отладка работы системы в тестовом режиме;

7. обучения персонала;

8. выбор и внедрение системы автоматизации.

«Без логичного бюджета не обойтись…»

Рекомендациями для финансистов и особенностями бюджетирования в своей организации

поделился Андрей Крючков, консультант фирмы «ПАКК».

— Андрей, каковы, на Ваш взгляд, типичные ошибки бюджетирования

в российских фирмах? С чем они связаны?

Я бы выделил два главных недостатка существующих систем планирования российских

предприятий:

Первый — управленческие решения, закладываемые на этапе планирования, зачастую

не обоснованы. Это неизбежно, если структура планируемой информации не соответствует

учетной или отсутствует связь между собираемыми данными и реальными потребностями

управления.

Второй фактор более очевиден, но в тоже время труднее поддается корректировке.

Даже хорошо продуманный бюджет оказывается несостоятельным в организациях,

где отсутствует порядок распределения функций между подразделениями и ответственности

между руководителями. В таких условиях качественное планирование не может существовать

в принципе. Причина проста: лиц, содержательно владеющих информацией и готовых

принимать решения, просто не существует. Таким образом, без построения логичной

системы управления в этом случае не обойтись.

— Есть ли какие-то проблемы бюджетирования, которые на данный

момент наиболее актуальны?

К наиболее важным проблемам я бы отнес оптимальное распределение ресурсов

и контроль результатов работ. Кроме того, есть и частные нюансы. Например,

в консалтинговых компаниях дополнительная сложность заключается в том, что

сотрудники долгое время находятся в командировках, не имея доступа к постоянному

рабочему месту. Поэтому передача информации может задерживаться во времени.

Решить эту проблему можно при помощи технологий удаленного доступа и защиты

информации.

— Что Вы порекомендуете компаниям для минимизации ошибок при

планировании?

Для совершенствования процесса в первую очередь необходимо прояснить управленческий

смысл каждой единицы информации. Наряду с этим, следует адаптировать учетные

системы под нужды планирования, а планирование – под возможности информационной

системы. Большой эффект может дать подбор технологий планирования, соответствующих

масштабу организации, условиям ее существования и перспективам развития. Не

последнюю роль играет выбор и адаптация средств автоматизации.

— Как Вы считаете, каков оптимальный срок для планирования

бюджета?

Иногда рационально совместить процесс бюджетирования с периодом составления

бухгалтерской отчетности. Например, месяц и год, или квартал и год. Для оперативного

управления финансами (разработка бюджета движения денежных средств или платежного

календаря) можно использовать меньший период: неделю или декаду. Долгосрочное

планирование (составление бюджета развития и инвестиционной программы) выполняется

на 3 — 5 лет.

БЮДЖЕТИРОВАНИЕ И СИСТЕМА ЗАЩИТЫ КОМПАНИИ ОТ ПРЕВЫШЕНИЯ БЮДЖЕТА

Система бюджетирования предполагает эффективное планирование, которое невозможно выполнить без должного контроля. Формировать бюджеты, которые не исполняются, не имеет смысла, а для контроля их исполнения на предмет отсутствия превышений нужно разрабатывать целую систему защиты.

Основные позиции системы защиты от превышения бюджета:

- четкое планирование. Планирование является основным этапом всей системы, так как от качества прогноза всех поступлений и расходований денежных средств зависит конечный результат (будут превышения или нет);

- контроль исполнения бюджета не по факту, а в процессе (например, формирование системы заявок на оплату, отслеживание допустимых остатков по каждой статье затрат и др.);

- контроль исполнения договоров и обязательств компании, кредиторской и дебиторской задолженности.

Главное условие выполнения любого плана без перерасхода — его корректность. На первый взгляд, в этом нет ничего сложного. Однако практика показывает, что даже на основе достоверной информации составить максимально приближенный к реальности план не так просто.

Одним из бюджетов, который необходимо контролировать, является Бюджет движения денежных средств (БДДС). Если он не будет соблюден, то остальные бюджеты автоматически не будут исполнены. Учитывая это обстоятельство, БДДС уделяют особое внимание в системе бюджетирования.

Бюджет движения денежных средств представляет собой план поступлений и расходований денежных средств с выделением их остатков на начало и конец анализируемого периода.

Остаток денежных средств на начало периода определяют по фактическим данным бухгалтерского учета (счета 50, 51, 52 и др.). Чтобы определить остаток на конец периода, из поступлений денежных средств вычитают все суммы расходований и прибавляют остаток денег на начало периода.

Сложнее всего правильно спланировать поступления и расходования денежных средств. Процесс планирования поступлений денежных средств зависит от:

- плана продаж;

- заключенных или планируемых к заключению договоров на поставку продукции (выполнение работ, оказание услуг).

Чтобы организовать максимальный контроль за состоянием денежных потоков компании, нужно формировать бюджеты отдельно для каждого структурного подразделения или центра финансовой ответственности (ЦФО).

ПОДХОДЫ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯ

В данной статье в качестве ЦФО будем анализировать розничные магазины торговой сети. Планируя поступления денежных средств, в первую очередь следует определить объемы продаж по неделям, дням, месяцам, декадам месяца, кварталам, по всему календарному году.

При планировании розничных продаж нужно применять комплексный подход:

- анализ продаж в предшествующие периоды. Предположим, установлено, что летом объемы продаж растут, а зимой падают. Такая тенденция свидетельствует о сезонности спроса. Чтобы не допускать провала по продажам в зимний период, рассматривают возможность расширить ассортимент товаров, чтобы и зимой привлекать внимание покупателей.

На основании данных по продажам за предшествующие периоды планируют объемы продаж с учетом изменившихся факторов:

– появление на рынке нового конкурента;

– рост цен у поставщиков;

– рост накладных расходов;

– вынужденный рост цен реализации;

– снижение покупательной способности клиентов и др.;

- анализ клиентов (покупательная способность, возрастной состав, половая принадлежность, интересы, вкусы и т. д.);

- анализ рынка (конкуренты, их цены на аналогичные продукты, качество продукции, сервис, деление рынка между конкурентами, способы конкурентной борьбы, переманивания клиентов и др.);

- анализ товаров и ассортимента (ассортимент менялся или планируется к изменению, существуют ли сопутствующие товары, услуги и др.);

- анализ цены и ценовой стратегии (цена в своем магазине и в магазинах конкурентов, внешние и внутренние факторы, влияющие на ценообразование, и т. д.);

- продвижение и реклама (акции, распродажи, дегустации, реклама в магазине, Интернете, социальных сетях и др.).

При планировании расходной части БДДС к данному вопросу нужно подходить максимально комплексно.

В случае с розничными магазинами необходимо планировать расходы каждого магазина в отдельности. Для этого наиболее эффективно формировать вспомогательные (оперативные) бюджеты или планы расходов (отдельно по заработной плате, отдельно по закупке и т. д.), а потом свести информацию из них в сводный консолидированный документ.

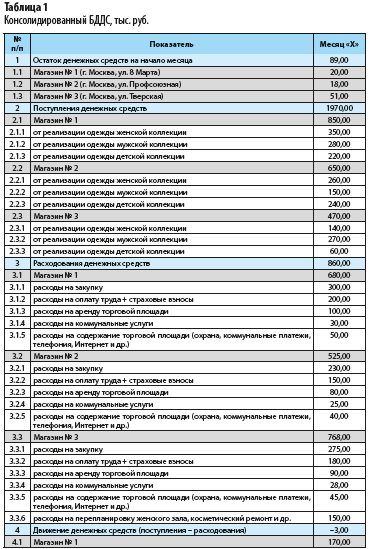

Рассмотрим консолидированный бюджет движения денежных средств компании, которая владеет несколькими розничными магазинами (табл. 1).

Основная особенность построения данного БДДС — выделение притоков и оттоков денежных средств по каждому структурному подразделению (каждому магазину).

Важно устанавливать лимиты на превышение заданных сумм. В случае реальной необходимости превышения следует проводить дополнительные согласования с вышестоящим руководством на предмет одобрения расходов сверх установленных лимитов.

Как видно из табл. 1, в магазине № 3 запланированы работы по ремонту и перепланировке зала женской одежды на сумму 150 тыс. руб., поэтому наблюдается недостаток денежных средств в сумме 298 тыс. руб. (поступления за минусом расходований).

В итоге остаток денежных средств на конец месяца составляет 247 тыс. руб. со знаком минус. Это говорит о том, что данное подразделение не сможет выполнить запланированные работы за счет своего оборота.

Если собрать с других магазинов и оплатить ремонт филиала на ул. Тверской, то суммарно остаток на три подразделения составит 86 тыс. руб. со знаком плюс.

Чтобы собирать исходные данные от структурных подразделений (филиалов), нужно разработать формы подачи заявок (вспомогательных бюджетов) на планируемые за период притоки и оттоки денежных средств.

Далее в работу включается служба, ответственная за составление итоговых бюджетов, которая должна проанализировать обоснованность расходов, запланированных каждым подразделением. После анализа поданные заявки утверждают и включают в итоговый бюджет.

КОНТРОЛЬ ИСПОЛНЕНИЯ БЮДЖЕТОВ

Основная ошибка в бюджетировании

Одна из основных ошибок бюджетирования заключается в том, что уполномоченные лица сводят фактические показатели в параллель с плановыми и рассчитывают отклонения в стоимостном и процентном выражении.

План-фактный анализ очень важен, однако о каком оперативном контроле в таком случае может идти речь? Получается, что в процессе деятельности (например, на протяжении месяца) мы никак не повлияли на исполнение бюджета, не приняли меры, чтобы не допустить его превышения.

Система лимитов

Чтобы не превышать суммы, предусмотренные бюджетом, вводят систему лимитов. Если в компании внедрена система лимитирования расходований денежных средств, очень редко возникает ситуация, когда нужно совершить внеплановый платеж.

Основа такой системы — отслеживание расходов внутри одного отчетного периода по каждой статье затрат. Предположим, бюджетом предусмотрены статьи затрат «Канцелярия» и «Расходы на оргтехнику и комплектующие к ней», по которым установлены лимиты — 15 тыс. руб. и 200 тыс. руб. соответственно.

Средства, заложенные на оргтехнику, исчерпали полностью, а на канцелярию расходов не было. В таком случае можно перебросить 15 тыс. руб. с одной статьи на другую.

Получается, что в общей массе сумма расходов не увеличится, а внутри бюджета будет небольшое перераспределение. Однако такие действия допустимы только с письменного разрешения руководителя компании или его заместителя. Причем инициатор платежа должен дать развернутое пояснение, по каким причинам превышен лимит и почему важно осуществить данный платеж в конкретный период времени.

При формировании такой системы нужно соблюдать принцип адресности и целевого характера статей расходов (распределение платежей между статьями затрат в соответствии с их назначением).

По окончании отчетного периода необходимо свести план-фактные показатели, однако контроль не должен быть сведен только к сравнению плана и факта постфактум.

Полное отсутствие отклонений практически нереально, поэтому нужно определить, каким отклонениям уделять внимание (например, отклонениям факта от плана более 5 %). Можно уделять внимание только наиболее весомым статьям затрат.

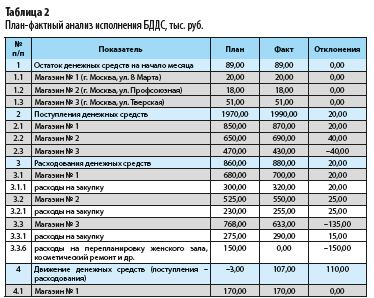

Рассмотрим план-фактный анализ исполнения бюджета движения денежных средств, проведенный специалистами розничной сети (табл. 2).

Выявленные отклонения:

- планируемые поступления денежных средств отличаются от фактических показателей;

- превышение факта над планом на 60 тыс. руб. по двум филиалам;

- факт меньше плана на 40 тыс. руб. по филиалу на ул. Тверской;

- фактические расходы на закупку по всем трем филиалам превышают запланированные показатели. Это может свидетельствовать о неверно спланированном объеме закупки (по потребности филиалов) или об увеличении стоимости закупки у поставщиков;

- из-за отсутствия финансовых возможностей на ремонт магазина № 3 есть отклонения по строке бюджета 3.3.6;

- в результате отклонений по поступлениям и расходованиям денежных средств на конец анализируемого периода на счетах филиалов суммарно осталось 110 тыс. руб. При том что ремонт и перепланировку одного филиала (магазина по ул. Тверской) осуществить не получилось.

Помимо констатации факта отклонений нужно разобраться в причинах их возникновения. Например, отклонения по расходованию денежных средств на закупку товаров могли возникнуть из-за повышения закупочных цен у поставщика.

Выявив отклонения и установив причины их возникновения, рассматривают возможные варианты изменения ситуации. Чтобы улучшить ситуацию в рассматриваемом примере, нужно:

- искать новых поставщиков с наиболее выгодными условиями работы (более дешевые товары, предусмотрены скидки, рассрочки платежа и др.);

- вести переговоры с имеющимися поставщиками на предмет изменения условий поставки, предоставления скидок (например, при закупке более крупными партиями).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2020.

Учреждение не использовало установленную ГРБС форму бюджетной сметы, не детализировало показатели по кодам КОСГУ или не приложило обоснования расходов — расскажем об этих и других ошибках, по которым суды поддерживали решение контролеров о штрафе.

Отклонились от унифицированной формы сметы

Минфин предусмотрел для всех казенных учреждений лишь рекомендуемую форму сметы. Обязательную форму устанавливает ГРБС. Отклонение от нее может привести к штрафу.

Руководителей учреждений наказывали за такие несоответствия:

- предусмотрели другое количество граф или разделов, в т.ч. меньше, чем в обязательной форме;

- исключили реквизит согласования с вышестоящим органом.

Наказание поддержали Краснобаковский районный суд Нижегородской области и Пермский районный суд Пермского края. Последний принял такое решение и в отношении формы, которую ГРБС установил для изменения показателей сметы.

Не утвердили показатели на два года планового периода

Смету составляют на срок закона о бюджете. Если его приняли на три года, показатели надо утвердить на текущий год и на два года планового периода. Иначе возможен штраф.

Наказание за такой недочет одобрили Октябрьский районный суд г. Саратова и Краснобаковский районный суд Нижегородской области.

Не детализировали показатели по кодам КОСГУ

Разбивку по кодам КОСГУ надо приводить, если данное требование предусмотрел ГРБС. С применением штрафа за нарушение этой обязанности согласился Карсунский районный суд Ульяновской области.

Составили смету без обоснований плановых показателей

Все учреждения должны формировать смету на основании обоснований плановых показателей. Наказание для нарушителей этого правила поддержал Вольский районный суд Саратовской области.

Обосновывать надо все плановые показатели затрат. Если пропустить хотя бы один, можно получить штраф.

Например, учреждение посчитало, что объем расходов за счет межбюджетных трансфертов из федерального бюджета уже определен в программах и соглашениях. Обоснование оно не составило. Ленинский районный суд г. Севастополя признал руководителя виновным. Расходы учреждения за счет этого объема средств все равно нужно обосновывать.

Другое учреждение подошло к обоснованию формально. Оно составило его, но не сделало никаких расчетов. Указало лишь итоговую сумму, которую предусматривали документы – основания для выделения денег. С таким подходом не согласился Гагаринский районный суд г. Севастополя.

Составлять обоснования надо и при изменении сметы. Нарушение этого правила ведет к штрафу, указали Вахитовский районный суд г. Казани и Карсунский районный суд Ульяновской области.

Отклонились от ЛБО

Показатели сметы должны соответствовать доведенным ЛБО. Наказать могут за любые отклонения, подтвердил ВС РФ.

Тверской районный суд г. Москвы поддерживал штраф в обоих случаях: когда показатель сметы завысили и когда его занизили по сравнению с ЛБО.

Если лимиты изменились в ходе исполнения сметы, ее нужно скорректировать. Неважно, увеличили бюджетные данные или уменьшили. Если не внести корректировки, возможен штраф за нарушение порядка ведения сметы. Решение о наказании приняли Фурмановский городской суд Ивановской области и Вахитовский районный суд г. Казани

Как и при утверждении новой сметы, не нужно торопиться вносить изменения. Это следует делать после отражения корректировок на лицевом счете. Измененные показатели сметы тоже должны соответствовать ЛБО. Штраф за досрочные изменения поддержал Пермский районный суд Пермского края.

1. Что является нарушением бюджетного законодательства

Таким нарушением признают действие (бездействие) учреждения, противоречащее положениям Бюджетного кодекса РФ, федерального закона (закона субъекта РФ, муниципального правового акта) о бюджете, иных федеральных законов (аналогичных законов на региональном уровне и муниципальных актов на местном уровне), регулирующих бюджетные правоотношения (ст. 2 БК РФ).

Согласно ст. 306.1 БК РФ бюджетным нарушением признается совершенное высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией), финансовым органом, главным администратором (администратором) бюджетных средств, государственным (муниципальным) заказчиком:

1) нарушение положений бюджетного законодательства Российской Федерации и иных правовых актов, регулирующих бюджетные правоотношения;

2) нарушение положений правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации, повлекшее причинение ущерба публично-правовому образованию;

3) нарушение условий договоров (соглашений) о предоставлении средств из бюджета;

4) нарушение установленных законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд требований к планированию, обоснованию закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд, а также требований к изменению, расторжению государственного (муниципального) контракта;

5) нарушение условий государственных (муниципальных) контрактов;

6) нарушение условий договоров (соглашений), заключенных в целях исполнения договоров (соглашений) о предоставлении средств из бюджета, повлекшее причинение ущерба публично-правовому образованию;

7) несоблюдение целей, порядка и условий предоставления кредитов, обеспеченных государственными и муниципальными гарантиями.

Исходя из практики контролирующих органов, такими нарушениями являются:

- нецелевое использование бюджетных средств;

- неправомерное использование бюджетных средств;

- неэффективное использование бюджетных средств;

- принятие бюджетных обязательств в размерах, превышающих утвержденные бюджетные ассигнования и (или) ЛБО (ст. 15.15.10 КоАП РФ);

- нарушение условий предоставления субсидий (ст. 15.15.5 КоАП РФ);

- невыполнение государственного (муниципального) задания (ст. 15.15.5-1 КоАП РФ);

- нарушение требований к бюджетному (бухгалтерскому) учету, составлению и представлению бюджетной, бухгалтерской (финансовой) отчетности (ст. 15.15.6 КоАП РФ);

- нарушение порядка формирования и представления (утверждения) сведений (документов), используемых при составлении и рассмотрении проектов бюджетов, а также при их исполнении (ст. 15.15.7 КоАП РФ).

1.1. Какие действия учреждения признаются неправомерным использованием бюджетных средств

К неправомерному расходованию бюджетных средств следует относить действия (бездействие), противоречащие требованиям бюджетного законодательства и иных НПА, регулирующих бюджетные правоотношения (Письмо Минфина России от 25.04.2017 N 02-09-08/24851).

Федеральное казначейство определяет неправомерное использование бюджетных средств как оплату денежных обязательств с нарушением (Классификатор нарушений (рисков), утвержденный Казначейством России 19.12.2017):

- бюджетного законодательства РФ и иных НПА, регулирующих бюджетные правоотношения (за исключением нецелевого использования бюджетных средств);

- законодательства РФ, регулирующего правоотношения, возникающие при исполнении бюджета по расходам;

- документов, являющихся правовым основанием принятия бюджетных обязательств (контрактов (договоров, соглашений), заключенных в целях исполнения договоров (соглашений) о предоставлении средств из соответствующего бюджета, и государственных (муниципальных) контрактов).

Неправомерным использованием бюджетных средств, исходя из практики контролирующих органов, признается:

- расходование средств субсидии на госзадание на цели, не связанные с выполнением государственного задания (Представление Счетной палаты РФ от 30.09.2016 N ПР 09-230/09-02);

- оплата невыполненных работ (неоказанных услуг) (Представление Счетной палаты РФ от 17.12.2015 N ПР 09-264/09-04);

- не перечисление в доход бюджета бюджетных средств, а использование на текущие расходы (Представление Счетной палаты РФ от 29.12.2014 N ПР 14-370/14-03);

- совершение операций без оправдательных документов (Определение Верховного Суда РФ от 12.04.2017 N 302-КГ17-169 по делу N А69-19/2016);

- осуществление авансовых платежей сверх установленного размера;

- переплата зарплаты.

2. Какая ответственность установлена за нарушение бюджетного законодательства

За нарушение бюджетного законодательства установлены следующие виды ответственности:

- административная (п. 3 ст. 306.1, п. 7 ст. 306.2 БК РФ);

- уголовная (за нецелевое использование бюджетных средств) (п. 3 ст. 306.1, п. 7 ст. 306.2 БК РФ);

- в виде бюджетных мер принуждения (п. 1 ст. 306.2 БК РФ).

Применение административной ответственности к учреждениям и (или) их должностным лицам зависит от вида совершенного нарушения и (или) типа учреждения.

Примеры нарушений, за которые установлена административная ответственность для бюджетных (автономных) учреждений и (или) их должностных лиц

|

Виды нарушений |

Привлекаемое лицо |

Мера ответственности |

Основание |

|

Нарушение учреждением, которому предоставлены бюджетные инвестиции, условий их предоставления, за исключением нецелевого использования средств |

Должностное лицо |

Штраф от 10 тыс. до 30 тыс. руб. |

Часть 2 ст. 15.15.4 КоАП РФ |

|

Учреждение |

Штраф от 2 до 12% суммы полученной субсидии |

||

|

Нарушение условий предоставления субсидий |

Должностное лицо |

Штраф от 10 тыс. до 30 тыс. руб. |

Часть 2 ст. 15.15.5 КоАП РФ |

|

Учреждение |

Штраф от 2 до 12% суммы полученной субсидии |

||

|

Невыполнение государственного (муниципального) задания |

Должностное лицо |

В первый раз: предупреждение или штраф от 100 до 1 000 руб. |

Статья 15.15.5-1 КоАП РФ |

|

За повторное правонарушение: штраф от 10 тыс. до 30 тыс. руб. |

Срок давности привлечения к административной ответственности зависит от того, какое лицо (юридическое или должностное) привлекается:

- для юридического лица он составляет два года со дня совершения административного правонарушения (ч. 1 ст. 4.5 КоАП РФ);

- для должностного лица определяется с учетом того, предусмотрено ли статьей административное наказание в виде дисквалификации:

— если да, то срок исковой давности — не позднее одного года со дня совершения административного правонарушения (ч. 3 ст. 4.5 КоАП РФ, Письмо Казначейства России от 27.10.2017 N 07-04-05/09-826);

— если не предусмотрено, то срок исковой давности составляет два года со дня совершения административного правонарушения (ч. 1 ст. 4.5 КоАП РФ).

2.1. Какая ответственность предусмотрена за нецелевое или неэффективное расходование учреждением бюджетных средств

За нецелевое использование бюджетных средств установлена административная, уголовная ответственность, а также применяются бюджетные меры принуждения.

Статьей 15.14 КоАП РФ предусмотрена ответственность за нецелевое использование бюджетных средств, что влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до трех лет; на юридических лиц — от 5 до 25 процентов суммы средств, полученных из бюджета бюджетной системы Российской Федерации, использованных не по целевому назначению.

Статьей 285.1 УК РФ установлена уголовная ответственность за нарушения деятельности публичного аппарата власти и управления в сфере бюджетных отношений за нецелевое расходование бюджетных средств.

Предметом преступления являются бюджетные средства (бюджетные ассигнования) — средства бюджетов различных уровней, за исключением средств государственных внебюджетных фондов.

Объективная сторона рассматриваемого состава преступления выражается в действии — расходовании (трате) бюджетных средств на цели, не соответствующие условиям получения этих бюджетных средств, совершенном в крупном размере. Указанные условия при этом определяются утвержденными: бюджетом, бюджетной росписью, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным документом, являющимся основанием для получения бюджетных средств.

Для наступления уголовной ответственности необходимым условием является крупный размер нецелевого расходования бюджетных средств. В соответствии с примеч. к коммент. статье крупным размером признается сумма бюджетных средств, превышающая 1 млн 500 тыс. руб.

Состав преступления формальный. Преступление окончено с момента направления бюджетных средств на цели, не предусмотренные соответствующим документом, т.е. с момента списания их с лицевого счета бюджетного учреждения.

Субъективная сторона преступления характеризуется прямым умыслом.

Субъект преступления — специальный — должностное лицо получателя бюджетных средств, обладающее правом подписи соответствующих расходных документов.

Такие деяния наказываются штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Ответственность за неэффективное использование бюджетных средств законодательно не установлена. Средства, признанные проверяющими как неэффективно использованные, могут потребовать возместить в бюджет на основании предписания контролирующего органа. Проверяющие также вправе обязать учреждение устранить нарушение и предпринять меры по недопущению неэффективного расходования средств (п. 3 ст. 270.2 БК РФ).

3. Какие бюджетные меры принуждения применяются

Бюджетные меры принуждения — это санкции, которые применяются за бюджетные нарушения.

Бюджетным кодексом РФ предусмотрены следующие бюджетные меры принуждения (п. 2 ст. 306.2 БК РФ):

- взыскание средств, предоставленных из одного бюджета другому;

- взыскание платы за пользование средствами, предоставленными из одного бюджета другому;

- взыскание пеней за несвоевременный возврат средств бюджета;

- приостановление (сокращение) предоставления МБТ (за исключением субвенций).

Бюджетные меры принуждения могут применить за такие действия, как (гл. 30 БК РФ):

- нецелевое использование бюджетных средств (ст. 306.4 БК РФ);

- невозврат либо несвоевременный возврат бюджетного кредита (ст. 306.5 БК РФ);

- неперечисление либо несвоевременное перечисление платы за пользование бюджетным кредитом (ст. 306.6 БК РФ);

- нарушение условий предоставления бюджетного кредита (ст. 306.7 БК РФ).

Наряду с бюджетными мерами принуждения могут применяться и иные меры ответственности (п. 7 ст. 306.2 БК РФ).