Подготовили подборку писем, чтобы подстраховаться в условиях санкций: ФНС, банкам, собственникам, покупателям и заказчикам, поставщикам и подрядчикам.

Чтобы в сложной экономической ситуации справиться с финансовыми обязательствами – перед налоговой, банками, контрагентами – можно заранее предупредить об изменении условий работы и договориться об отсрочке платежей. В письме можно также уведомить клиентов об изменении цен, кредитных лимитов, попросить поставщиков смягчить условия договора, а партнеров – предоставить финансовую помощь.

В налоговую инспекцию

Чтобы получить отсрочку или рассрочку по уплате налогов, сборов, страховых взносов, пеней, штрафов, можно написать в ФНС заявление.

В нем обязательно нужно прописать:

- наименование налога;

- нужную форму изменения срока уплаты (отсрочка, рассрочка);

- сумму к уплате;

- новый срок уплаты.

Например,

Прошу предоставить отсрочку и изменить срок уплаты страховых взносов в ПФР в сумме 500 000 рублей на срок три месяца.

Скачайте образец заявления о предоставлении отсрочки или рассрочки по уплате налогов, сборов, страховых взносов. Подкрепить заявление можно письмом, в котором компания обязуется соблюдать условия, на которых ей предоставляется отсрочка.

Что делать компании, которая уже опоздала с уплатой налогов? Если налоговая наложила на штраф, можно попробовать снизить суммы взыскания. Для этого стоит подготовить ходатайство и указать в нем обстоятельства, смягчающие вину в совершении налогового правонарушения.

Чтобы снизить налоговые риски, переведите диалог с ФНС на специалистов аутсорсинга Главбух Ассистент. Юристы сами подготовят необходимые письма и отчеты, отправят в инспекции, а также предоставят страховку от штрафов. Новым клиентам месяц обслуживания в подарок.

Покупателям и заказчикам

Обязательно сообщите контрагентам обо всех изменениях, касающихся цен и платежных реквизитов.

Если компания не может в срок исполнить обязательства по договору, нужно объяснить покупателю причины и попросить не применять штрафные санкции. В письме укажите договор, по которому хотите изменить условия.

Например,

Между нашими компаниями заключен договор купли-продажи от 22.02.2022 № 123. Из-за объявленных санкций и осложнившейся экономической ситуации наш зарубежный поставщик отказался отгружать нам комплектующие, необходимые для производства оборудования по вашему заказу.

В настоящее время мы прилагаем усилия по поиску нового поставщика комплектующих. Пока решение на найдено, вынуждены отложить выполнение вашего заказа на три месяца. В связи с этим просим не налагать санкции, а также не расторгать договор и согласиться на отсрочку поставки оборудования на три месяца.

Из-за санкций может также сложится такая ситуация, что заказанный и оплаченный товар поставить невозможно. В таком случае покупателю стоит предложить альтернативу.

Например,

Во избежание прекращения сотрудничества и расторжения договора на основании пункта 1 статьи 463 ГК предлагаем рассмотреть возможность заменить импортный декор «Оникс красный 1017R» на похожий российский декор «Альмандин-1005Е». Подробнее о нем можете узнать на нашем сайте или в коммерческом отделе.

Если есть риск кассовых разрывов, можно написать письмо о необходимости погасить дебиторскую задолженность. Такие письма чаще всего пишут, когда напоминания о задолженности по телефону не дают результата. Для сохранения хороших отношений с клиентом рекомендуем в письме кроме возможных санкций за несоблюдение сроков уплаты прописать также смягчающие условия.

Например,

Просим перечислить денежные средства за товары на расчетный счет ООО «Альфа» до 04.04.2022. В случае оплаты товаров с просрочкой наша компания вправе потребовать уплаты пеней в размере 0,1 процента от суммы задолженности за каждый день просрочки. Однако при условии поступления на наш расчетный счет оплаты за товары в указанный в настоящем письме срок наша организация не будет требовать уплаты пеней за задержку платежей.

Мы собрали для вас образцы писем клиентам на разные случаи: чтобы сократить отсрочку, перейти на авансовые платежи, отказать в предоставлении рассрочки. Скачайте все письма одним архивом.

Поставщикам и подрядчикам

Из-за тяжелого финансового положения компания может попросить поставщика увеличить отсрочку платежа за поставленный товар и не применять штрафные санкции. В письме укажите причины отсрочки, а также срок, на который вы просите отложить платеж.

Например,

Из-за нестабильности экономической ситуации снизился спрос на продукцию нашей компании. Прогнозируем дальнейшее падение продаж и сокращение выручки.

С учетом вышеизложенного просим увеличить на 60 дней отсрочку платежа за комплектующие, отгруженные нашей компании по договору поставки от 31.07.2021 № 1087.

Также можно предложить поставщику рассрочку платежа с планом выплат, например:

| Срок оплаты | Сумма платежа, руб. | Остаток долга, руб. |

| 05.04.2022 | 100 000 | 250 000 |

| 10.04.2022 | 100 000 | 150 000 |

| 15.04.2022 | 100 000 | 50 000 |

| 20.04.2022 | 50 000 | 0 |

Если контрагент поднимает цены на продукцию, и по новому тарифу вам становится невыгодно продолжать работать с данным поставщиком, вы можете также уведомить его об этом специальным письмом:

Подрядчик не поставил товар или не выполнил другие обязательства? Эксперты Главбух Ассистент помогут юридически подстраховаться в случае рисков со ссылкой на форс-мажор. Протестируйте аутсорсинг и получите месяц обслуживания в подарок.

Собрали в архив письма, которые пригодятся для работы с поставщиками в кризис: просьбы о скидке при долгосрочном сотрудничестве, сохранении прежних цен, увеличении кредитного лимита.

Собственникам

Чтобы попросить собственника предоставить компании финансовую помощь, необходимо в письме обосновать просьбу, описать трудности, с которыми столкнулась фирма, а также четко прописать сумму займа и сроки выплаты.

Например,

В текущем месяце один из наших ключевых покупателей ООО «Бета» уведомил о том, что в связи с нестабильной экономической ситуацией откладывает на три месяца подписание контракта с ООО «Альфа» на сумму 5 000 000 руб. В результате со следующего месяца у ООО «Альфа» возникает дефицит денежных средств.

Финансовая служба компании рассмотрела доступные варианты привлечения заемного финансирования, изучила предложения банков. Потенциальные кредиторы устанавливают ковенанты, которые ООО «Альфа» не сможет исполнить с учетом требований действующих кредиторов, которые финансируют наши инвестиционные проекты.

В связи со сложившимися обстоятельствами просим Вас предоставить ООО «Альфа» заем на сумму 2 000 000 руб. сроком на три месяца – до подписания контракта с ООО «Бета» и получения аванса от этой организации. В противном случае ООО «Альфа» не сможет в запланированные сроки расплатиться с некоторыми поставщиками и рискует не выполнить в срок заказы покупателей, что обернется штрафами.

Для обоснования просьбы к письму можно приложить прогноз движения денежных средств в двух сценариях – с учетом займа и без.

В банк

Если у вас есть обязательства перед банком, вы можете обратиться к ним с просьбой пересмотреть условия договора. Как правило, сотрудники банка входят в ситуацию клиента, ведь им выгоднее продолжить сотрудничество, а не судиться.

Для того, чтобы получить рефинансирование, в письме необходимо обосновать причины возникновения финансовых трудностей, прописать желаемые условия.

Например,

Компания «Альфа» занимается производством и реализацией столярных изделий из хвойных и ценных лиственных пород древесины. В январе 2020 года мы заключили кредитный договор с банком «Надежный» на сумму 50 млн руб. на срок 5 лет по ставке 8% годовых.

После введения санкций на внутреннем рынке лесоматериалов возник дефицит сырья. По нашим оценкам, он продержится еще как минимум полгода. В связи с этим в настоящее время нашей компании требуются дополнительные средства на закупку и хранение стратегического запаса древесины.

Просим рассмотреть возможность рефинансировать кредит в вашем банке на следующих условиях:

- увеличить остаток основного долга на 10 млн руб. для пополнения оборотных средств;

- увеличить срок погашения кредита с 5 до 8 лет.

Чтобы повысить шансы одобрения заявки на рефинансирование, к письму можно приложить прогноз движения денежных средств после рефинансирования, расчет потребности в оборотных средствах и другие документы, которые обоснуют способность компании погасить рефинансированный кредит.

Также в банк можно направить письма о пролонгации кредита, снижении комиссии.

Правительство совместно с ЦБ запустило комплекс мер для поддержки малого и среднего бизнеса. Подобрать подходящую программу и подготовить необходимые документы поможет команда аутсорсинга Главбух Ассистент. Эксперты аутсорсинга Главбух Ассистент помогут составить заявку на получение льготных кредитов и подскажут, как избежать нецелевых трат. Услуги кадровика, бухгалтера и юриста включены в каждый тариф.

Письмо в лизинговую компанию об отсрочке платежей — это ходатайство, в котором компания просит отложить очередной транш по договору на определенный срок. Документ актуален для организаций и предпринимателей, являющихся лизингополучателями, которые столкнулись с финансовыми проблемами в период эпидемии коронавируса.

Будет ли обязательная отсрочка из-за коронавируса

Из-за эпидемии COVID-19 правительство предусмотрело ряд мер поддержки для бизнеса. Среди мероприятий предусмотрена отсрочка по договорам аренды. Но будет ли отсрочка по лизинговым платежам для представителей бизнеса?

Вопрос о предоставлении каникул по оплате лизинговых взносов озвучен президентом еще 4 мая 2020 года. Владимир Путин дал поручение чиновникам, предоставить дополнительные бюджетные ассигнования из федерального бюджета в размере 6 млрд рублей на финансирование программ льготного лизинга автомобильной техники (Приказ №742 от 04.05.2020).

Важно! Для субъектов малого и среднего предпринимательства предусмотрены государственные субсидии на оплату договоров лизинга. Нормы и порядок предоставления выплат из федерального бюджета определен постановлением правительства №316 от 15.04.2014 (ред. от 08.05.2020). Выплаты предоставляются на безвозмездной и безвозвратной основе. Получателей субсидий определяют путем проведения конкурса.

Кому дадут отсрочку

Даже если отсрочку платежей по лизингу закрепят на законодательном уровне, то получат ее далеко не все предприниматели и компании. Дело в том, что правительство вправе распоряжаться только государственными сделками и имуществом. Заставить частные компании государство не уполномочено.

Кто получит государственную помощь:

| Государственные и муниципальные учреждения | При одном условии:

эти организации и ИП заключили договор лизинга государственного или муниципального имущества. На частные сделки отсрочка лизинговых платежей из-за коронавируса не распространяется. |

|---|---|

| Коммерческие организации | |

| Индивидуальные предприниматели | |

| Некоммерческие организации |

Отсрочить платежи по коммерческим сделкам тоже возможно. Но для этого придется выполнить ряд условий:

- Отсутствие просрочек по платежам. Это самое ключевое условие предоставления отсрочек и рассрочек по платежам. Если лизингополучатель добросовестно и своевременно вносил платежи, то лизинговая компания рассмотрит вопрос с предоставлением отсрочки положительно. Учтите, что при незначительных просрочках возможно предоставление каникул. А вот злостным неплательщикам отсрочку вряд ли дадут.

- Длительное сотрудничество. Естественно, что лизинговая компания охотнее пойдет на уступки, если долгое время сотрудничает с партнером. Новичкам в этом деле везет значительно меньше. Например, если договор лизинга заключен в начале 2020 года, и получатель сотрудничает с лизинговой компанией впервые, ему вряд ли отсрочат платежи. Но и это вероятно при выполнении следующих требований:

- отличная кредитная история;

- продолжительное существование (то есть бизнес ведется уже несколько лет);

- отсутствие административных, налоговых, таможенных правонарушений.

- Антикризисные меры. В период экономического кризиса в стране рекомендуем разработать антикризисный план действий. Компания, которая решает проблемы, вызывает доверие. Если предоставить антикризисный план лизинговой компании, то у нее появится возможность оценить вероятность возврата средств и оплаты по договору лизинга.

В любом случае, необходимо вести переговоры. Лизинговые компании тоже заинтересованы в сохранении бизнеса в период кризиса. Следовательно, пойти на уступки — это возможность сохранить клиента и доходы.

Как получить

Несмотря на невозможность отсрочить лизинговые платежи повсеместно, опускать руки не стоит. Каникулы по лизинговым договорам вправе получить любой участник сделки. Достаточно обратиться к лизингодателю.

На законодательном уровне порядок, как получить отсрочку по лизингу, не установлен. В такой ситуации следует действовать самостоятельно. Рекомендуем придерживаться следующего алгоритма:

- Заявите о проблеме. Необходимо уведомить лизингодателя о сложном экономическом положении. Для этого направьте в его адрес письмо с просьбой отсрочить платежи.

- Инициируйте переговоры. Обсудите все нюансы по сделке. Рекомендуем организовать переговоры с партнерами в режиме видеоконференции. Это обезопасит участников от распространения коронавирусной инфекции.

- Ищите компромиссы. Если лизингодатель отказывается и не соглашается на ваши условия, ищите золотую середину. То есть те условия, которые максимально удовлетворят обе стороны сделки в условиях кризиса.

- Выполняйте условия. Если соглашение достигнуто, рекомендуем строго соблюдать условия и требования лизинговой компании. При любом нарушении новые условия сделки отменят. Если же нет возможности выполнить взятые на себя обязательства, то необходимо сообщить об этом партнеру.

Другой вопрос, можно ли получить отсрочку по лизингу в банке? Считаем, что отсрочить платежи по договору с кредитной организацией возможно. Необходимо обратиться в кредитное учреждение для пересмотра условий лизинга.

Как правильно составить заявление

Специальной формы и правил, как написать письмо на отсрочку лизингового платежа, не предусмотрено. Составляйте обращение в произвольной форме согласно правилам деловой переписки. Отразите в письме следующие обязательные реквизиты и информацию:

- Реквизиты сторон — наименование, адреса, телефоны.

- Реквизиты договора лизинга, по которому просите отсрочку.

- Условия, обстоятельства и причины, из-за которых не можете вносить платежи.

- Ссылки на нормативные и законодательные акты. Например, указы президента о введении периода нерабочих дней или региональные законы/указы о введении режима повышенной готовности.

- Новые условия и сроки внесения платежей. Допускается приложить новый график.

- Информация о своевременной оплате лизинговых платежей, отсутствии просрочек, пеней и штрафов по договору. Рекомендуем приложить копию платежного поручения о внесении последней оплаты.

- Иные сведения, которые описывают сложившуюся кризисную ситуацию.

Готовый документ подписывает руководитель компании или сам предприниматель. Либо иное уполномоченное лицо по доверенности. В таком случае приложите копию доверенности.

Примерный образец

Общество с ограниченной ответственностью «Весна»

Дубининский проезд, д. 22/33, Москва, 124632,

телефон: +7 (495) 313-33-13, факс: +7 (495) 313-33-14,

адрес электронной почты: info@compandromeda.ru

Исх. №457 от 22.04.2020

Общество с ограниченной

ответственностью «Зима»

Адрес: ул. Андреева, д. 7, Москва, 124321,

телефон: +7 (495) 321-12-34, факс: +7 (495) 321-12-35,

адрес электронной почты: info@companysigma.ru

15 августа 2018 г. между ООО «Зима» (Арендодатель) и ООО «Весна» (Арендатор) заключен договор лизинга нежилого помещения №15-08/18 (далее — Договор), по которому в финансовую аренду предоставлено помещение площадью 50 (пятьдесят) кв. м, кадастровый номер 77:04:154321:234, расположенное на этаже № 1 в здании по адресу: Москва, ул. Самоцветная, д. 6 (далее — помещение). Цель финансовой аренды помещения — розничная торговля. В помещении открыт магазин мультибрендовой одежды.

Плата по Договору составляет 100 000 (сто тысяч) руб. в месяц, арендатор обязан уплачивать ее не позднее 10-го числа расчетного месяца (п. 3.1 Договора).

Указом мэра Москвы №12-УМ от 05.03.2020 в Москве в связи с режимом повышенной готовности из-за угрозы распространения новой коронавирусной инфекции с 28 марта по 1 мая 2020 г. временно приостановлена работа объектов розничной торговли (за рядом исключений) (п. 3.2.2 Указа).

С 28 марта 2020 г. в целях исполнения данного указа и во избежание привлечения к административной ответственности магазин закрыт. Под исключения, которые позволяют продолжать работу, магазин не подпадает.

В связи с тем что деятельность приостановлена, помещение фактически не используется, доходов не приносит. Использовать его под иные цели невозможно без существенного переоборудования и изменения условий работы компании. При этом, помимо лизинговой платы, мы вынуждены выплачивать заработную плату персоналу и вносить другие обязательные платежи.

Плата по Договору лизинга за март уплачена в полном объеме (копия платежного поручения прилагается). Просрочек по уплате мы ни разу не допускали.

Однако на данный момент компания находится в затруднительном финансовом положении, достаточных средств для внесения лизинговой платы за апрель (срок уплаты до 10.04.2020) нет.

Мы не могли предвидеть такие события, сейчас у нас нет возможности оперативно переориентировать бизнес на другую деятельность. Мы рассчитываем, что эти обстоятельства являются временными, рассчитываем продолжить работу и сохранить за собой арендуемое помещение и заключенный Договор лизинга.

В связи с этим предлагаем заключить дополнительное соглашение к Договору лизинга о предоставлении отсрочки по уплате лизинговой платы как минимум на период приостановления деятельности — с 28 марта по 1 мая 2020 г. с возможностью продления, если соответствующие ограничительные меры продлят.

Платежи за месяцы, в которые будет предоставлена отсрочка по уплате лизинговой платы, предлагаем перенести на следующий год, с уплатой равными частями в дополнение к лизинговой плате за соответствующие месяцы начиная с января 2021 г.

Мы готовы рассмотреть и другие приемлемые для вас варианты отсрочки или снижения лизинговой платы.

Приложения:

- Платежное поручение №123 от 4 марта 2020 г. Об уплате лизингового платежа за март;

- Доверенность №13 от 04.09.2018 (копия).

Первый заместитель генерального директора

ООО «Весна» (по доверенности №13 от 04.09.2018) _______________/Попов С.И./

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

Чтобы инициировать отсрочку по займу, нужно направить в банк заявление. Его можно составлять на свое усмотрение, но лучше, конечно, воспользоваться банковскими шаблонами. Их можно запросить непосредственно у сотрудников вашего отделения. Направить заявление можно:

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

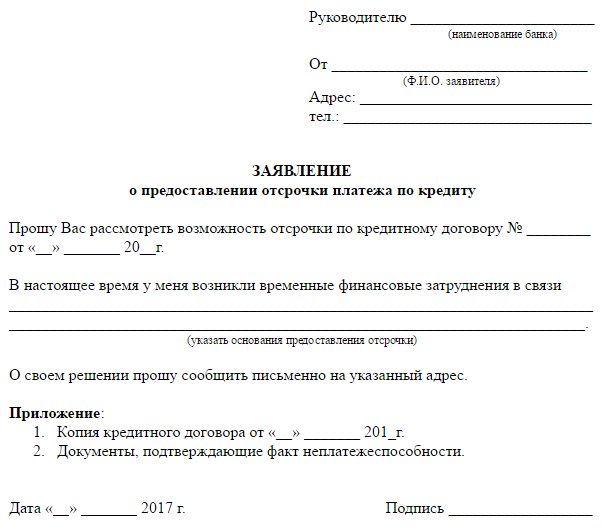

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека;

- потребительский кредит;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то — целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ — нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум — банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Кредитная отсрочка предоставляется на основании законодательства и по запросам в банк

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

- Рефинансирование в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

- Реструктуризация. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

- Банкротство. Признать банкротство — это значит освободиться от долговых обязательств. Процедура проходит через арбитражный суд или через МФЦ. Платить по кредиту больше не придется.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве — запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Вопросы, рассмотренные в материале:

- Когда возникает необходимость в отсрочке платежа поставщику

- Можно ли убедить поставщика в предоставлении отсрочки

- Как регулируются отношения между клиентом и поставщиком в плане предоставления отсрочки на законодательном уровне

- Как в договоре закрепить право на отсрочку платежа поставщику

- Как рассчитать целесообразность отсрочки платежа поставщику

В бизнесе часто возникают такие моменты, когда необходима отсрочка платежа поставщику за полученный товар. Нужно понимать, что это процесс непростой. Как клиенту добиться продления времени выплаты денежных средств? Ничего невозможного в этом нет. В данной статье рассматриваются проверенные способы, с помощью которых вы гарантированно получите отсрочку оплаты доставленной продукции.

Что значит отсрочка платежа поставщику

Что означает отсрочка платежа поставщику? Имеется в виду, что оплата полученного товара происходит не в тот срок, который указан в договоре, а несколько позднее.

Сегодня многие фирмы работают таким образом, когда продукция отпускается с отсрочкой платежа. Поставщик предоставляет кредит покупателю на период до нескольких месяцев, точное время зависит от реализуемости товара. Клиент обязуется за этот срок оплатить приобретенную продукцию.

Почему это выгодно покупателю:

- Исключение получения продукции с браком.

- Выведения из оборота большой суммы денег для этого не потребуется.

- Погашение задолженности в удобное для клиента время.

Почему отсрочка платежа для поставщика тоже представляет интерес? Он получает следующие маркетинговые преимущества:

- Повышение дохода. К этому приводит увеличение объема продаваемой продукции, если грамотно управлять денежной задолженностью.

- Расширение рынков сбыта. Возможность привлечения новых потребителей.

- Повышение репутации компании при работе с популярным подрядчиком.

- Выстраивание отношений с клиентами, выгодных обеим сторонам. Долгосрочное сотрудничество с официальными посредниками, постоянными покупателями и другими важными партнерами.

Какие при отсрочке платежа поставщику грозят риски:

- упадет доходность, а также фирме грозит имущественная неустойчивость;

- снизится мобильность;

- сократится оборот средств, возможны кассовые разрывы;

- возникнет проблема имущественной задолженности.

Согласно законодательству отсрочку платежа поставщику по договору поставки можно оформить только на товары в виде алкоголя и продовольствия. Во всех других случаях для выполнения данного условия требуется обоюдная договоренность сторон.

Поставщик заинтересован в предоплате, потому что он оказывается в этом случае в более выгодных условиях. Покупателю такое положение невыгодно, он предпочитает приобретать товар с отсрочкой платежа. Особенно это имеет значение для тех компаний, у которых денежные средства на данный момент в дефиците.

Право на отсрочку платежа поставщику в договоре поставки

В статье 516 (пункт 1) Гражданского кодекса Российской Федерации говорится, что порядок оплаты прописывается в договоре, который стороны заключают между собой. И поставщик, и потребитель самостоятельно выбирают, в каком виде будет происходить оплата. Какой способ им удобнее: отсрочка, рассрочка или единовременный платеж?

Этот факт (отсрочка платежа) должен отражаться в договоре поставки продукции. Также должно быть четко прописано, какой срок для этого предоставляется. Это строгое правило, которое продавцы должны неукоснительно соблюдать. Например, что касается продовольственных товаров, то для каждой продукции предусмотрен свой срок отсрочки платежа поставщику:

- 8 суток — для товара, срок годности которого составляет 8 суток;

- 25 суток — для товара со сроком годности 10–30 суток;

- 40 суток — для товара, срок годности которого больше 30 дней; то же самое касается и алкогольной продукции.

Этот порядок действует с 01 января 2017 года (раньше сроки были несколько другими). Об этом указывается в статье 9 закона «Об основах государственного регулирования торговой деятельности в Российской Федерации» (№ 381-ФЗ, от 28.12.2009).

Как следует из положений пункта 5 статьи 488 Гражданского кодекса Российской Федерации, товар при отсрочке платежа поставщику находится в залоге, если в договоре поставки не указано что-либо другое. Когда поставщик совсем не получает деньги за товар, он имеет право на удержание вещей (имущества) должника.

Во время заключения соглашения о поставке в текст договора включается пункт об отсрочке платежа поставщику. Если стороны изменяют условия оплаты, подписывая основной договор, этот пункт добавляется к тексту дополнительного соглашения к договору. Не имеет значения, каким способом закрепляется это условие. Нужно принимать во внимание такие моменты:

- указывается событие, которое служит началом отсрочки платежа поставщику.

- также указывается срок, по окончании которого продукция полностью оплачивается;

К примеру, как может быть сформулирован пункт об отсрочке в договоре: «Отсрочка платежа – 100 %. Оплата производится в течение 30 рабочих дней начиная с того времени, как товар поступает на склад покупателя».

Отличие договора поставки с рассрочкой платежа от договора с отсрочкой

Хотя на законодательном уровне допустимо использование и отсрочки, и рассрочки платежа в договоре поставки, на самом деле это совершенно различные понятия.

- При рассрочке платежа вся сумма, которую клиент передает за полученный товар, может делиться на несколько частей. То есть она возмещается не сразу. Происходит удлинение времени оплаты.

- Во время отсрочки платежа поставщику обе стороны заключают договор, чтобы перенести оплату продукции на определенный срок (например, на неделю, месяц и т. п.).

В статье 508 Гражданского кодекса РФ говорится, что передача товаров может осуществляться несколькими партиями. Сторонам следует предварительно согласовать график поставки. Продукция будет прибывать по частям в течение нескольких месяцев, если в соглашении не указан другой график привоза.

Оплачиваться привезенный товар может по-разному. Например, деньги перечисляются за каждую партию, когда она прибывает. Это не будет считаться отсрочкой платежа поставщику, так как нет в данном случае договоренности сторон о переносе сроков оплаты товара. Такой вариант используют, когда покупатель не имеет возможности хранить большое количество продукции. То есть у него нет для этого условий.

Отсрочка платежа поставщику по договору разрешена законодательством. Стороны обязаны указывать в договоре срок отсрочки, а также в каком порядке он будет исчисляться.

Как рассчитать стоимость отсрочки платежа поставщику

Необходимо учитывать, когда поставщик допускает отсрочку оплаты, он несет убытки. Как подсчитать количество средств, которые удастся сэкономить? Это можно сделать, воспользовавшись следующей формулой:

ОП = (КДО / 365) х (БП / 100 %) x СК

Величины: ОП – стоимость отсрочки (в рублях);

КДО – количество дней отсрочки;

БП – банковский процент на заем (в %);

СК – стоимость контракта (в рублях).

Рассчитав сумму по данной формуле, можно понять, какая получится экономия, если добиться отсрочки платежа у поставщика. Это точный расчет. Вы увидите, сколько денег затратите, если возьмете кредит в банке и рассчитаетесь сразу после поставки продукции.

Формула наглядно отражает, сколько средств потратит ваша фирма, если будет давать отсрочку клиентам. Необходимо к общей сумме добавить 20 процентов, так как существуют некоторые риски, что деньги не вернутся. Также необходимо будет затратить еще некоторое количество средств – для получения задолженности, которая была просрочена.

Для оценки количества денег, потраченных на кредит, следует учитывать годовой процент. А также в расчет берутся платежи банкам за предоставление кредита. Придется оплатить страховку, оформление залога, комиссионные и другие услуги, получая кредит в банке.

Таким образом можно подсчитать не только процент банка. Некоторые предприниматели считают по формуле отсрочки платежа у поставщика величину дохода, вкладывая средства в другое дело или в акции. Этим же способом можно вычислить процент прибыльности своего бизнеса.

Также эта формула подойдет тем, кто собирается длительное время закупать товар с доставкой, используя метод предоплаты. То есть предоставлять своего рода кредит поставщику. Расчет предоплаты производится таким же образом, только вместо числа дней отсрочки платежа поставщику нужно подставлять количество дней, которое пройдет от оплаты до прибытия продукции.

Как это происходит в действительности: покупатель оплачивает компании поставку товара, добавляя к стоимости процент. Величина его зависит от времени отсрочки платежа поставщику. Например, стоимость товара – 200 рублей, если отсрочка оплаты на неделю – цена уже 202 рубля, задержка оплаты на месяц – товар будет стоить 210 рублей и т. д. Следует рассчитать возможную выгоду. В данном случае предлагаемая отсрочка незначительно увеличивает цену.

Сравнивая цену товара с отсрочкой и без нее, можно понять выгоду. Определять эту величину следует с использованием такого неравенства:

НЗО / (100 % — НЗО) х (365 / КДО) х 100 % ≤ БП

Здесь НЗО – надбавка за отсрочку в процентах (утрата скидки, когда сделка осуществляется с использованием отсрочки платежа поставщику);

КДО – число дней отсрочки;

БП – процент банка на предоставление займа (в %).

Если неравенство сходится, значит, использовать отсрочку платежа поставщика выгоднее, чем брать кредит. В данном случае вы получите прибыль. Когда неравенство не выполняется, то есть значение величины слева больше правой, – не делайте отсрочку, выгоды не будет.

Предположим, вы покупаете канистры, оплачивая товар в момент поставки. Одна канистра стоит 200 рублей. Вы провели переговоры относительно улучшения условий поставки и решили установить цену канистры в 206 рублей. В расчет берется отсрочка сроком на 21 день. Руководитель сообщил, что ваша компания может занимать средства под 22 процента годовых. Таким образом, ваша надбавка за отсрочку платежа поставщику получается: 6 рублей (206 ‒ 200). То есть 3 процента. Далее оцениваете, насколько отсрочка выгодна в этих условиях:

3 / (100 — 3) × (365 / 21) × 100 % = 53,75

53,75 % > 22%

Левая величина получается намного больше правой. Из неравенства видно, что в данном случае отсрочка платежа поставщику будет невыгодной. Как лучше поступить? Следует обговаривать с поставщиком, каким образом будут проводиться продажи – с выплатой средств по факту поставки или с предоставлением отсрочки платежа. Второй вариант может обойтись дороже. Дешевле в этом случае воспользоваться кредитом. Пример с канистрами наглядно показывает, что бизнесмену выгоднее договориться об отсрочке на 21 день, увеличив цену всего лишь на 1,25 процента.

Многие зарубежные фирмы не соглашаются на отсрочку, работая с поставщиками из России. Они предпочитают приобретать товар на выгодных условиях – по минимальной цене. Стоимость европейской валюты в 6–10 раз меньше российской, а кредитная ставка – примерно 3 процента годовых. Поэтому компании из Европы не спешат договариваться об отсрочке платежей с поставщиками из России. Они не видят для себя выгоды, приравнивая эту процедуру к дорогостоящему кредиту.

Если имеются два коммерсанта с одинаковым товаром, но цена и отсрочка платежа поставщикам разные, можно оценить сумму закупки. Рассчитать условную закупочную цену легко, достаточно воспользоваться следующей формулой:

УслЗак = ЗАК х (1 – (БП / 100 %) x (КДО / 365)),

Здесь УслЗак – это условная закупочная стоимость с отсрочкой (в рублях);

ЗАК – закупочная стоимость (в рублях);

БП – процент банковского займа;

КДО – число дней отсрочки.

Например, один поставщик предлагает товар, который стоит 200 рублей, не предоставляя отсрочку платежа. Поставщик номер 2 устанавливает цену в 205 рублей и дает отсрочку на 30 дней. Предположим, ваша фирма берет кредит с 22 процентами годовых. Как вы думаете, что выгоднее? Давайте рассчитаем условную закупочную стоимость в каждом случае:

1 поставщик: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

2 поставщик: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Что получается? Первый вариант более выгодный, хотя там отсутствует отсрочка платежа поставщику. Таким образом, пользуясь этой формулой, можно подсчитать, что предложение второго поставщика принесет выгоду только в том случае, если отсрочка превысит 41 день.

Как написать письмо об отсрочке платежа поставщику

В каких случаях необходимо оформление письма об отсрочке платежа? Это нужно делать, когда какой-нибудь экономический объект не погашает взятые обязательства. Если он не может оплатить поставку продукции, следует уведомить об этом контрагента, написав письмо об отсрочке платежа поставщику. В этом документе партнеру по бизнесу сообщается, что все обязательства, которые перед ним существуют, будут покупателем погашены.

На законодательном уровне типовая форма письма не закреплена. Приводятся только некоторые рекомендации, из чего состоит структура документа и какие должны быть пункты, чтобы он имел юридическую силу. Каждая фирма своими силами разрабатывает собственную форму письма. Предпочтительно использовать фирменный бланк организации для оформления документа.

Отправляется письмо об отсрочке платежа поставщику самим должником. Также необходим такой документ, если требуется предоставить ответ на полученную от поставщика претензию. Что указывается в тексте? В письме сообщается о готовности должника к погашению обязательств с учетом процентов и сроков, указанных партнером. Когда это не представляется возможным, следует разместить в письме просьбу о переносе срока выплаты денег.

Гарантийное письмо об отсрочке платежа поставщику (образец):

Рекомендуемые пункты, которые может содержать письмо об отсрочке платежа поставщику:

- Название компании, отправившей письмо (ИП).

- Наименование организации (Ф. И. О. предпринимателя) – получателя письма.

- Реквизиты отправителя (ИНН, юридический адрес, КПП и т. п.).

- Реквизиты договора о поставке товара.

- Описание гарантии по оплате имеющейся задолженности, которая предоставляется должником.

- Указание величины долга по оплате (сумма указывается прописью). Если требование партнера – уплата неустойки, должнику в письме необходимо указать свое согласие или несогласие.

- В какой срок обязательства будут погашены.

Письмо подписывается руководителем и главным бухгалтером организации. Если у компании имеется печать, ее тоже необходимо поставить.

Из чего состоит структура письма об отсрочке платежа поставщику:

- В верхнем правом углу документа находится информация, касающаяся отправителя и получателя. А также здесь указывается дата создания письма и его исходящий номер.

- Вступление. В этой части описывается причина обращения (например, можно написать такую фразу: «В связи с невозможностью исполнить обязательство в срок по причине…» и т. п.). Здесь же сообщается цель обращения («Для решения вопроса», «Во избежание конфликта» и т. п.).

- Главная часть письма, в которой отправитель обращается к поставщику с просьбой об отсрочке платежа. Желательно воспользоваться фразами: «Обращаюсь с просьбой» или «Прошу вас». Форма обращения к партнеру по бизнесу должна быть уважительная. Когда документ содержит несколько просьб к партнеру по бизнесу, они указываются отдельными абзацами или пунктами. Если отправитель желает получить ответ в определенный срок, ему тоже следует сообщить об этом в письме.

- В конце документа – подпись руководителя компании (с расшифровкой).

Советы, которыми рекомендуется воспользоваться, если вы собираетесь написать поставщику письмо об увеличении отсрочки платежа:

- Стиль письма должен быть деловым.

- Свое требование или просьбу излагайте ясно и четко. Сленг в данном случае недопустим.

- Письмо должно состоять из простых предложений, сложные деепричастные или причастные обороты нежелательны. Не рекомендуются пространные рассуждения или расплывчатые обороты.

- Реально оценивайте свои возможности, указывая предполагаемые сроки погашения обязательств. Рекомендуется указывать время с некоторым запасом.

- Сообщите поставщику о том, что планируете сотрудничать с ним и впредь. Это остановит его при попытке обратиться в судебные органы, чтобы возместить долг.

Как убедить поставщика в отсрочке платежа

Бизнесмены не часто соглашаются предоставлять отсрочку. У них для этого имеются основания. В случае поставки товара с отсрочкой платежа поставщика подстерегают определенные риски. Как правило, дебиторскую задолженность мониторят менеджеры по продажам, стремящиеся увеличивать сбыт продукции. Поэтому для менеджера важно поддерживать хорошие взаимоотношения с покупателями. Во время задержки оплаты при отсрочке платежа поставщику менеджеру приходится непросто, если должник не спешит выполнять взятые на себя обязательства.

Но все решаемо. Для российского рынка история с отсрочкой платежа – обычное дело. Более того, сейчас эта практика применяется и в других отраслях. Раньше кредит выдавали только для товаров народного потребления. В случае отсрочки обе стороны имеют свою выгоду. Покупатель может оплачивать приобретаемую продукцию не в момент покупки, а через несколько месяцев. Поставщик получает лояльных покупателей своего товара. Конечно, не все и не всегда проходит гладко. Но отчаиваться не стоит, в случае отсрочки платежа поставщику возникающие нюансы легко поддаются коррекции.

Эта проблема быстрее решается, если привлечь третью сторону, которая закроет разрыв кассы и возьмет на себя вопрос о неуплате задолженности. К примеру, этим может заняться факторинговая компания. Этой организацией предоставляются услуги по финансированию поставок товара.

Факторинговая фирма может даже выкупать дебиторскую задолженность, чтобы гарантировать поступление платежа. То есть по сути она становится сопровождающей компанией, регулирующей выплату задолженности при отсрочке платежа поставщику. Данная организация будет сопровождать оплату поставок продукции, мониторя сроки до тех пор, пока дебиторская задолженность не будет погашена.

Факторинг при этом обеспечивается «дебиторкой», от которой зависит спектр предоставляемых услуг, а также возвращение средств в факторинговую компанию. Для поставщика это сотрудничество выгодно вдвойне. Он получает финансирование и гарантию того, что будет обеспечен средствами в денежном эквиваленте во время отсрочки платежа. Поставщик, кроме того, будет защищен от потерь.

Факторинговое сотрудничество позволяет выстроить отношения между покупателем и поставщиком таким образом, что отсрочка платежа будет выгодной для обоих партнеров по бизнесу. Но до начала сотрудничества факторинговая организация и клиент должны обсудить ожидаемые возможности.

Рассмотрим пример. У клиента есть пять дебиторов, которые каждый месяц получают товар при отсрочке платежа поставщику на сумму 30 миллионов руб. Независимая факторинговая компания может взять на себя этих дебиторов, возмещая клиенту денежные средства и ликвидируя кассовый разрыв. С помощью факторингового обслуживания можно успешно финансировать дебиторские поставки и снижать риски неуплаты за полученный товар.

Как начать процесс факторинга? Сначала необходимо подписать договор с факторинговой компанией. Затем происходит передача клиентом поставок и информации о дебиторах, определяется лимит и объем необходимых услуг. Перед этим факторинговая организация собирает всю информацию о дебиторах и на ее основании устанавливается лимит для каждой организации.

Лимит – это фактический размер рисков, существующих для факторинговой фирмы. Эта компания обязуется возмещать все убытки, выкупая у клиента дебиторскую задолженность. Факторинговая организация выплачивает ему денежные средства за отгрузку товара и выдает поручительство, гарантируя оплату поставленной продукции во время отсрочки платежа поставщику.

Не всегда этот вопрос решается только с помощью лимита. Необходимо, чтобы дебитор тоже подписал соглашение об участии в факторинге. Он должен принять условия, которые указываются в уведомлении о переводе платежей на счет факторинговой компании. Также дебитор должен подтвердить свое согласие о проведении мероприятия по сопровождению дебиторской задолженности. Если будут просрочки, ему позвонят и корректно напомнят о том, что требуется оплата.

Таким образом, у вас будет договор об отсрочке платежа поставщику, подписанный всеми сторонами. Дебиторы будут проверены, все необходимые уведомления подписаны, а лимиты установлены. Теперь поставщик может спокойно отгружать свою продукцию с отсрочкой платежа, ему можно не беспокоиться, что он не получит оплату после отправки товара. Вся информация будет у факторинговой компании.

Конечно, в этом вопросе имеется много разных нюансов, но в целом картина выглядит именно так. Схематично можно так представить деятельность факторинговой компании:

- Контролирует оплату поставки товара.

- Проверяет деловую репутацию фирмы и ее кредитную историю.

- Помогает грамотно выстроить политику компании, как лимитную, так и тарифную.

- Принимает на себя все возможные риски неуплаты.

Другие способы убедить в необходимости отсрочки платежа

В каких случаях можно получить отсрочку платежа? Есть два способа:

- информирование о договоре с другими продавцами;

- сообщение поставщику о непростом положении компании с просьбой войти в положение.

Имейте в виду, что второй вариант по сути является торгом. Почему поставщик должен входить в ваше положение? Этот способ стоит использовать лишь в том случае, когда у продавца монополия, а срок поставок вместе с качеством товара в целом подходящие. Объясните контрагенту на переговорах, зачем и на какой срок вам понадобится отсрочка платежа поставщику.

Соберите всю информацию при подготовке к встрече. Выясните у бизнесменов, какой ожидается прогноз их доходов на следующие три месяца. Спросите, смогут ли они выполнить свои обязательства, касающиеся отгрузки продукции. Для оценки увеличения задолженностей необходимо также ознакомиться с отчетами, чтобы выяснить, какие для возвращения средств были приняты меры.

Данная информация поможет вам аргументированно разъяснить контрагенту, откуда взялся этот кассовый разрыв. Вы должны доказать, что проблемы компании носят временный характер.

Подготовьте прогноз движения финансов на следующие три месяца. Отчет в цифрах будет убедительнее, он наглядно продемонстрирует, на какой срок потребуется продлить отсрочку и по какой причине это нужно сделать. Письмо об увеличении отсрочки платежа поставщику следует подготовить в двух вариантах. В первом сделайте акцент на существующей отсрочке, а во второе внесите данные, позволяющие в будущем обойти дефицит денежных средств. Не обязательно описывать каждый поступивший платеж, достаточно рассказать о самых крупных из них.

Обращаясь к поставщику с просьбой об отсрочке платежа, выступите с встречным предложением. Подготовьте несколько вариантов, которые, по вашему мнению, будут интересны продавцу и выгодны для вас. Необходимую информацию о контрагенте можно найти в Интернете. Также следует изучить рыночную ситуацию. Если спрос на товар поставщика пошел на спад, попробуйте предложить ему следующее:

- Расширяйте ассортимент. Этот вариант следует сначала обсудить с бизнесменами.

- Заключайте долгосрочные контракты.

- Принимайте участие в рекламных акциях.

- Предоставьте поставщику рекламу своих потребителей. У поставщика могут появиться новые клиенты.

Если продукция поставщика пользуется высоким спросом, предложите такие варианты:

- Увеличение количества и объема закупок. Этот метод лучше использовать, если компания планирует расширять собственный бизнес, а также он применяется при открытии новых магазинов. Нужно четко представлять оптимальный объем заказа, в противном случае кассовый разрыв станет еще больше.

- Исключение долгов по оплате товара.

- Повышение стоимости товара. Увеличив отсрочку платежа, поставщику можно поднять и закупочные цены. Следует сначала подготовить прогноз движения финансовых потоков, чтобы была наглядно показана возможная прибыль. В своем прогнозе отразите повышение закупочной стоимости, а также укажите необходимую вам отсрочку.

Уведомить поставщика о том, что вы договорились с другими продавцами о назначении отсрочки платежа поставщику, можно такими способами.

Если товар, реализуемый фирмой, неуникальный, а поставщик не монополист, можно во время переговоров сообщить о сотрудничестве с другими поставщиками. То есть допустимо использовать своего рода шантаж.

До начала переговоров об увеличении отсрочки платежа поставщику соберите все данные о поставщиках, с которыми вы не заключали договоров. Это можно сделать на сайтах поставщиков, изучив их расценки или сделав заявки на предлагаемые ими услуги.

Вы должны уточнить их условия, как оплачивается товар, как происходит доставка. А также какие имеются скидки, связанные со сроками и объемами закупок.

Чтобы сформировать портфели нескольких продавцов, занесите всю информацию в таблицу. Таким способом можно быстро переключиться на других поставщиков, если намечающиеся переговоры не приведут в результате к успеху.

Получив отказ в отсрочке платежа, сообщите поставщику, что он вас не устраивает и ваша компания с ним больше работать не будет. Якобы у вас есть другие, более выгодные предложения. Может быть, поставщик после такого веского довода передумает.

Получить расчет

экономии

Отсрочка платежа по договору поставки по закону распространяется только на продовольственные товары и алкогольную продукцию. В остальных случаях стороны устанавливают данное условие по совместной договоренности. В статье представлена ссылка на образец договора поставки товара с отсрочкой платежа, по которой его можно скачать.

Отсрочка платежа по договору поставки

Законодатель в п. 1 ст. 516 ГК РФ уточняет, что порядок оплаты, которому стороны должны следовать, устанавливается в тексте заключенного договора. Стороны вправе самостоятельно выбрать, каким образом она будет производиться: единовременным платежом, с рассрочкой или отсрочкой.

Договор поставки товара с отсрочкой платежа должен содержать в тексте указание на этот факт. При этом нужно прописать условие о сроке отсрочки. Относительно отсрочки платежа по продовольственным товарам существует четкое правило: она не должна превышать следующие сроки, которые отсчитываются со дня получения продавцом товара:

- 8 дней — для продукции, срок годности которой 10 дней;

- 25 дней — дня продукции, срок годности которой от 10 до 30 дней;

- 40 дней — для продукции, срок годности которой более 30 суток, и для алкоголя.

Это правило вступило в силу с 01.01.2017 (ранее сроки были больше) и закреплено в ст. 9 закона «Об основах…» от 28.12.2009 № 381-ФЗ.

Рассмотрим, как рассчитать дату начала рассрочки на примере.

Предположим ООО «Смайлик» отправило в ООО «Дельта» продукцию для перепродажи 31.08.2022. Дата оформления товаросопроводительных документов так же установлена 31.08.2022. ООО «Дельта» находится в другом регионе и доставка товара покупателю заняла 2 дня. То есть сотруднк склада ООО «Дельта» получил товар 02.09.2022. Именно эту дату товаровед поставил в ТОРГ-12 при приемке товара. Согласно ч. 8 ст. 9 закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования …» отсрочка оплаты по договору поставки исчисляется со дня фактического получения товаров покупателем. То есть срок отсрочки следует рассчитывать с 02.09.2022.

При отсрочке платежа товар находится в залоге, согласно положениям п. 5 ст. 488 ГК РФ, если иное не указано в договоре поставки. Это правило является некой гарантией для продавца в случае неоплаты товара покупателем. Если же продукция вообще не будет оплачена, то поставщик имеет первоочередное право на обращение взыскания на эту вещь.

Можно ли применить нормы законодательства о коммерческом кредите к договору поставки с условием отсрочки платежа? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ к системе К+ бесплатно.

Ниже рассмотрим вопрос об отсрочке платежа на примере конкретного договора поставки.

Договор поставки с отсрочкой платежа: внесение сведений об отсрочке и образец договора, который можно скачать

Пункт об отсрочке платежей в соглашении о поставке может быть включен как в текст договора, так и в текст допсоглашения к нему (если стороны решили изменить условия оплаты после подписания основного договора). Вне зависимости от способа закрепления условия, оно должно базироваться на следующих принципах:

- указание количества дней, по истечении которых должна быть произведена оплата;

- указание на обстоятельство, с которого будет начинаться время отсрочки оплаты.

Например, пункт об отсрочке может выглядеть следующим образом: «Отсрочка оплаты в размере 100% составляет 30 рабочих дней со дня поступления товара на склад покупателя».

Договор поставки с отсрочкой платежа — образец можно скачать на нашем сайте по ссылке ниже:

Скачать образец

Отличие договора поставки с рассрочкой платежа от договора с отсрочкой уплаты

Несмотря на то что законодатель допускает возможность использования отсрочки и рассрочки платежа в договоре поставки, это два разных термина.

Отсрочка платежа заключается в том, что стороны договариваются о переносе оплаты товара на конкретный срок, который должен быть согласован участниками договора (например, на месяц, неделю и т. д.).

Рассрочка платежа заключается в том, что общая сумма, которую покупатель должен передать за полученную продукцию, делится на несколько частей и передается постепенно. То есть происходит так называемое растягивание платежа.

Образец договора поставки товара с отсрочкой поставки товара

В ст. 508 ГК РФ законодатель допускает вариант передачи продукции отдельными партиями. В этом случае стороны должны заранее договориться о графике поставки. В случае если в тексте соглашения график не прописан, то товар привозится равными частями ежемесячно.

Соответственно можно изменить и условие об оплате поставленной продукции — денежные средства могут перечисляться по факту поставки каждой партии. Данный вариант не будет относиться к отсрочке платежа, так как стороны не договариваются о том, чтобы отложить оплату приобретенной продукции. Как правило, такой вариант используется в том случае, если, например, у покупателя нет места для хранения большой партии товаров в определенных условиях.

Образец договора можно скачать на нашем сайте по ссылке ниже:

Скачать образец

Таким образом, отсрочка платежа по договору поставки допускается законодателем. В обязанности сторон входит указание в договоре не только сроков отсрочки, но и порядка их исчисления.

Источники:

- Гражданский кодекс РФ

- Федеральный закон от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»