В статье мы поделимся ответами на самые популярные вопросы

клиентов сервиса НДФЛка.ру. Расскажем как приложить недостающие

документы к декларации, что значит строка

040 в декларации, какие ошибки бывают при подаче декларации за

ребенка. Если у вас останутся вопросы,

зарегистрируйтесь на сайте НДФЛка.ру, оформите услугу вычет под

ключ и наши эксперты подготовят и подадут декларацию за

вас!

Сформировала в ЛК Декларацию 3-НДФЛ и забыла добавить сканы

документов оплаты и скан договора. Каким образом через ЛК отправить

данные документы или платежи будет проверены по реквизитам

договора?

После того как декларация зарегистрирована и ей присвоен номер,

необходимо в Личном кабинете налогоплательщика зайти в раздел

«Жизненные ситуации» — декларация 3-НДФЛ. Опускаетесь в самый низ

страницы. Там отображаются «Мои декларации». Нажимаете на номер

декларации, после чего открывается декларация. Далее необходимо

нажать на «Направить дополнительные документы» и загружаете Ваши

документы.

Подана декларация с корректировкой три, после чего образовалась

задолженность , но инспекция пишет что нужно подать декларацию

корректировка четыре и указать сумму ранее заявленного социального

налога вычета по расходам на лечение. Вопрос , где это указать

?

В декларации нужно указать все вычеты, заявленные за налоговый

период. Таким образом, если вы ранее заявляли вычет на лечение, в

корректирующей декларации тоже нужно его указать.

При заполнении декларации 3-НДФЛ возникла следующая проблема: в

справке 2-НДФЛ указана сумма налога, не удержанная налоговым

агентом. Соответственно на эту сумму уменьшается и возврат

налогового вычета. Дело в том, что я уже оплатил этот остаток через

личный кабинет налогоплательщика. Вопрос: нужно ли вручную

добавлять в декларацию сумму, уплаченную через кабинет, с

предоставлением документов, это подтверждающих?

Нужно заполнять в соответствии со справкой по ф. 2-НДФЛ. Для

более точного ответа на вопрос нужно ознакомится с Вашими

документами. Предлагаем воспользоваться услугами нашего

сервиса, в который входит проверка всех документов,

информационная поддержка личного налогового консультанта,

заполнение декларации 3-НДФЛ.

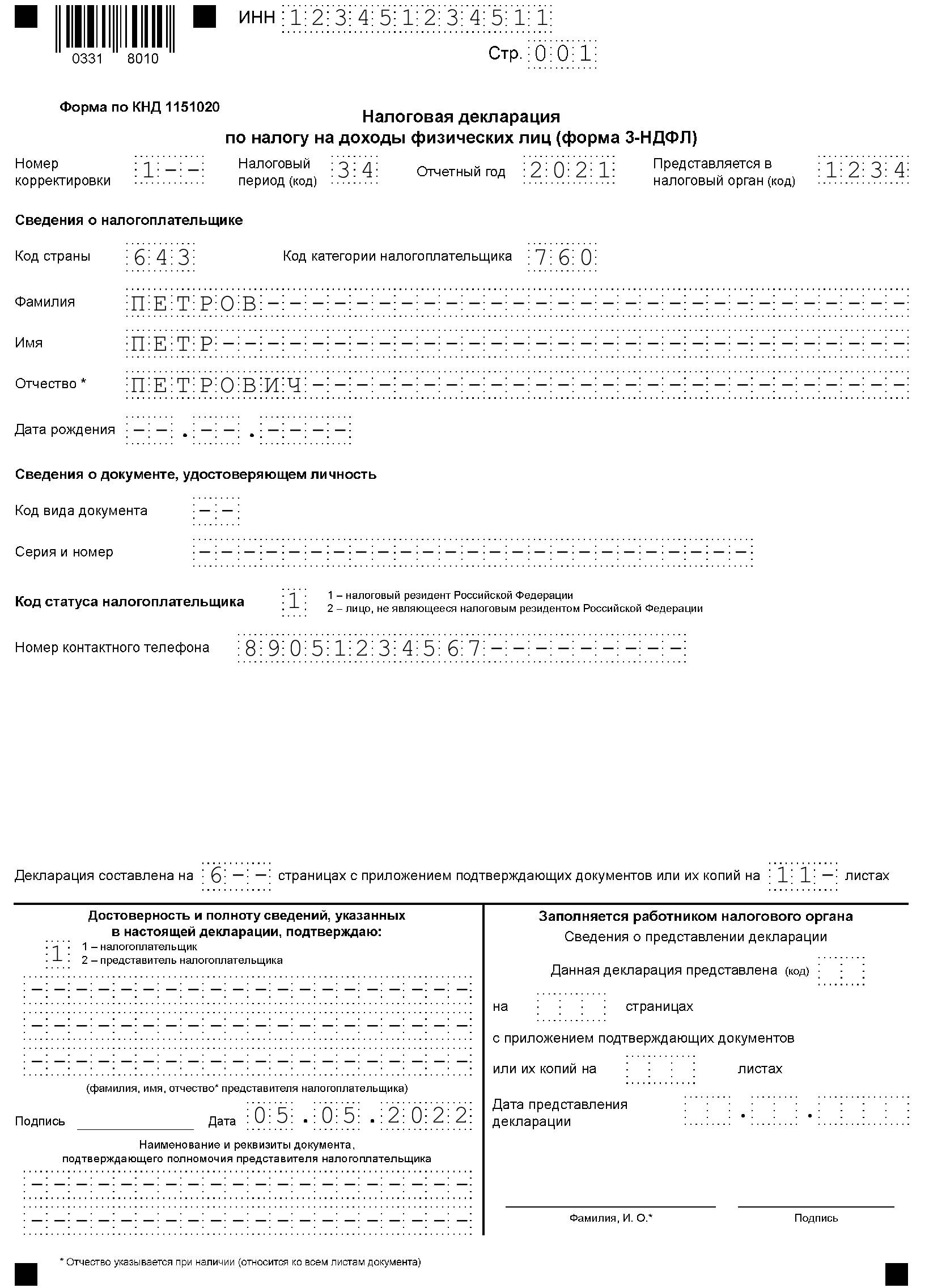

При заполнении декларации выскакивает код 040, что он

значит?

Строка 040 в разделе 2 заполняется в том случае, если у вас была

продажа имущества, которым вы владели менее 3 или 5 лет и вы

указываете вычет при продаже для уменьшения налогооблагаемой

базы.

При заполнении декларации сумма возврата меньше, чем должна

быть, почему?

Возможно, какие-то данные внесены неверно. Вычет предоставляется

в пределах удержанного НДФЛ за год.

Работодатель указал неверный ОКТМО. Налоговая сказала

переделать декларацию. Чтобы было два листа Раздела 1. Лист с

неверным ОКТМО обнулить, а другой лист с верным ОКТМО и необходимой

суммой к возврату. Как этого добиться?

Обнуление ОКТМО и добавление второго Раздела 1 возможно только в

специализированных программах. Программное обеспечение на сайте

налог. ру не имеет такой функции.

Налоговая прислала уведомление об отказе в приеме налоговой

декларации и о том, что расчет считается непредставленным со

ссылкой на п.28 Административного регламента ФНС России:

0100500000-неправильное указание (отсутствие)сведений по

доверенности; 0100500006-отсутствует сообщение о доверенности.

Какую доверенность и в какой форме я должна предоставить, если я

подаю декларацию за ребенка и являюсь его законным

представителем.

Если декларацию подаете не вы сами, а ваш представитель

(например, супруг), то он обязан иметь при себе нотариальную

доверенность. Исключением являются лишь законные представители

(например, родители несовершеннолетних детей).В случае сдачи

декларации родителем за несовершеннолетнего ребенка нотариальная

доверенность не нужна. Вы подаете декларацию на основании

документа, подтверждающего родство. Копию такого документа нужно

прикрепить к декларации. Вам нужно обратиться в вашу налоговую с

вопросом о неправомерности отказа в приеме, если все необходимые

документы, подтверждающие ваше родство, были вами предоставлены в

налоговую и указаны в декларации.

Наступил 2023 год. За 2019 год была подана налоговая декларация

3-НДФЛ (вычет на лечение). Необходимо было еще отразить в

декларации учебу сына, но его не было в стране, не все документы

были собраны. В декабре он приехал, но мы не успели сделать

уточненную декларацию. Могу ли я в этом, 2023 году, подать

уточненную декларацию?

В этом году за 2019 год декларацию подать могут только

пенсионеры.

В 2020 году приобрела квартиру в новом доме. Организация

выдала пакет документов. При подаче декларации на возврат НДФЛ в

налоговую инспекцию мне сказали, что отсутствуют платежные

документы, должны быть либо квитанция к ПКО либо банковский ордер.

Правомерно ли мне отказали? В договоре прописано, что регистрация

происходит после получения денежных средств-квартиру, как

говорится, передали в собственность, зарегистрировали.

Платежные документы необходимо хранить, потому что важно

доказать факт несения вами расходов. Но если в договоре четко

указано о том, что квартира передается по акту приема-передачи

после уплаты денежных средств, то в таком случае надо обратить

внимание налогового инспектора на конкретный пункт договора. Чтобы

не возникали споры в инспекцией, я советую вам снять с платежного

документа копию и предоставить ее.

В 2020 году организация, в которой я работаю, была

реорганизована в форме преобразования (код 1). Соответственно, мной

были получены 2 справки по форме 2-НДФЛ: для новой организации и

для нее же до преобразования. В справке, которая относится к

организации до преобразования, указано два набора ИНН/КПП: 1. В

пункте ИНН/КПП указаны данные организации на настоящий момент. 2. В

пункте ИНН/КПП реорганизованной организации указаны данные

организации до преобразования. При подготовке декларации по форме

3-НДФЛ в разделе «источники дохода», какой из наборов данных

следует указывать?

Данные по каждой справке 2-НДФЛ вносятся отдельно. Мы с

удовольствием поможем вам составить налоговую декларацию

3-НДФЛ и снимем все спорные вопросы.

Я подавала налоговую декларацию за 2021 год на получение

имущественного вычета. Также проходила лечение в течение

2021-2022гг. Документы из мед. учреждения получила в конце 2022 г.

(на тот момент возврат по имущественному вычету от налоговой уже

получила). Могу ли я теперь подать корректировку 3-НДФЛ по суммам

на лечение, уплаченным в 2021 г.? Если да, то как туда включить уже

полученный имущественный вычет?

Вы вправе подать корректирующие данные за 2021 год. Вам надо

будет повторить данные с первоначальной декларации и дополнить

данные по вычету на лечение в листе Ж2. При этом, так как вам уже

вычет на жилье был предоставлен, сумма вычета по покупке жилья

после корректировки уменьшится на сумму вычета на лечение. И у вас

изменится остаток переходящего имущественного вычета на следующий

год. Остальные данные остаются неизменными.

Подводим итоги:

- В корректирующей декларации нужно указать все вычеты,

заявленные за налоговый период. - Строка 040 в разделе 2 заполняется в том случае, если у вас

была продажа имущества, которым вы владели менее 3 или 5 лет и вы

указываете вычет при продаже для уменьшения налогооблагаемой

базы. - В случае сдачи декларации родителем за несовершеннолетнего

ребенка нотариальная доверенность не нужна. Вы подаете декларацию

на основании документа, подтверждающего родство. Копию такого

документа нужно прикрепить к декларации. - В 2023 году за 2019 год декларацию могут подать только

пенсионеры. - Чтобы получить помощь по налоговому вычету и декларированию

доходов обращайтесь к нашим налоговым консультантам.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

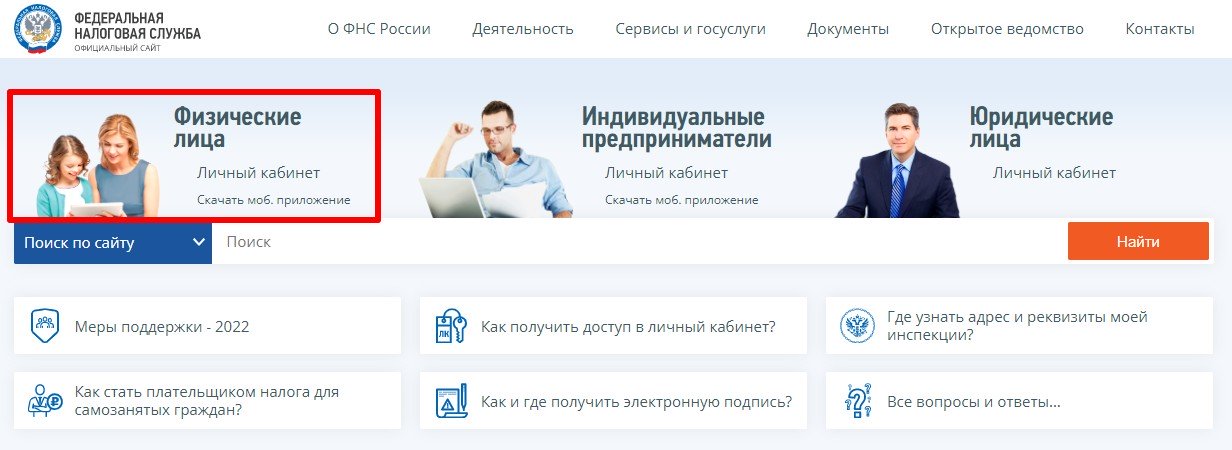

- Перейти на официальный сайт ФНС.

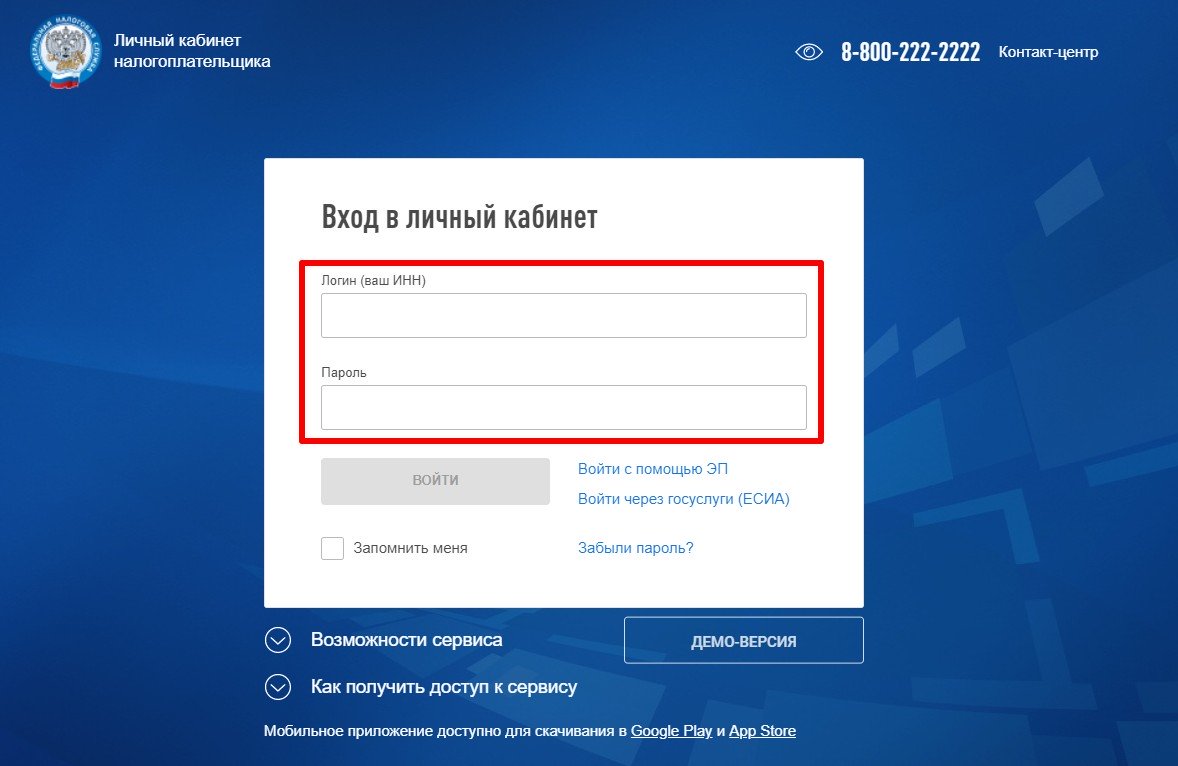

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

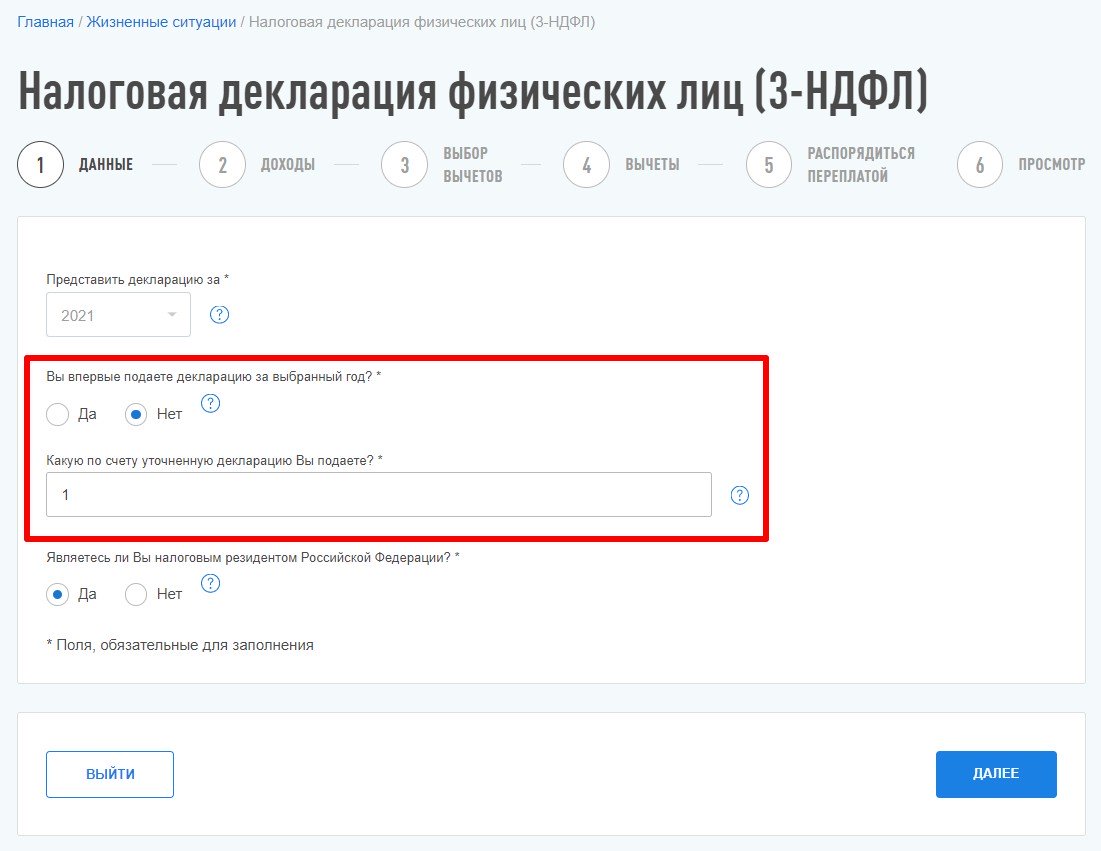

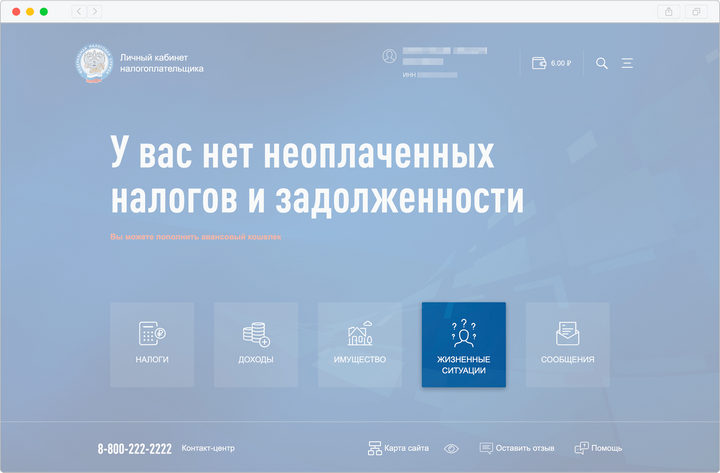

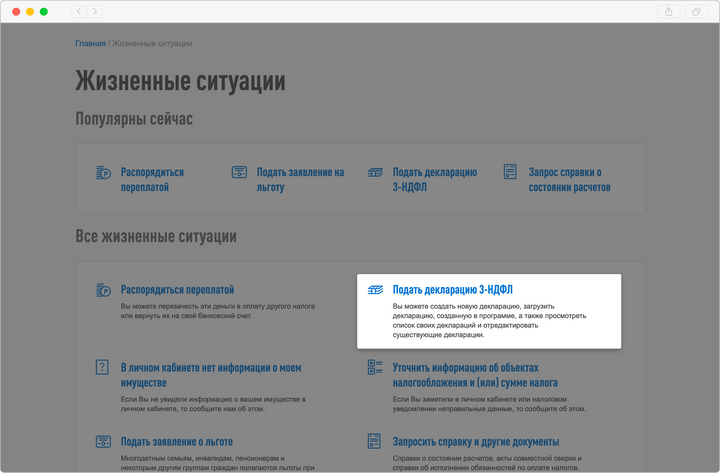

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

Заполнение налоговой декларации 3 ндфл для многих остается чем-то вроде китайской грамоты. Но при этом, заполнение рассматриваемого документа является обязательным требованием для налогоплательщика. Таким образом, перед нами становится дилемма – что сделать, чтобы заполнить налоговую декларацию правильно и не допустить в 3-НДФЛ ошибок. Если ошибки будут допущены, могут возникнуть проблемы (декларация не будет принята), а с налоговой лучше не шутить. Налоговый орган может более чем сильно усложнить вашу жизнь.

Зайти в личный кабинет ФНС для подачи декларации 3-НДФЛ

Декларация3 ндфл заполняется в личном кабинете налогоплательщика. Налоговый орган выдает доступ к рассматриваемому кабинету. Чтобы войти, можно прийти в практически любой налоговый орган, что находится под патронажем ФНС. Но важно, чтобы в рассматриваемом отделении обслуживались физические лица. Для входа в ЛС налогоплательщика, нужно получить к нему пароль. Он одноразовый и используется просто для того чтобы можно было войти в отделение и провести там свои настройки. Логин для каждого индивидуальный, поскольку используется ИНН, которое получило физическое лицо.

В ситуации наличия подтвержденного аккаунта на Госуслугах, обращаться к налоговым органам нет необходимости. На сайте можно авторизоваться уже на имеющейся базе. А вот людям, которые пока не успели обзавестись аккаунтом, нужно больше потрудиться, поскольку им предстоит регистрация. Её можно пройти, используя следующий алгоритм действий:

- Через сайт Госуслуги. Открыв страницу, нужно авторизоваться. Чтобы начать процедуру, понадобиться нажать на клавишу «Зарегистрироваться».

- Подождите пароль, что поступит в виде СМС. Пароль присылают практически мгновенно, но в некоторых случаях придется подождать до трех дней.

- Подтвердите регистрацию, перейдя на Госуслуги. Просто нажмите клавишу «Войти».

- Впишите телефон, по которому с вами можно связаться. Также нужно вписать СНИЛС, электронную почту, пароль из СМС, полученный при регистрации.

Когда физические лица сделали все вышеобозначенное, можно считать, что регистрация закончена и декларация ждет, чтобы её заполнили.

Заполнить налоговую декларацию 3-НДФЛ

Когда составляется декларация, заполнение нужно выполнить правильно. Процедуру следует делать пошагово, используя инструкцию.

Первый шаг

Подразумевает вход в личный кабинет. Заполнить налоговый декларацию можно на платформе ФНС. Там физические лица могут авторизоваться, введя логин и пароль, полученный в налоговой. Помните, пароль временный, потому вводить его можно недолго. Повторная декларация уже должна заполняться с другим паролем.

Проведя рассматриваемую манипуляцию, сможете войти на платформу Госуслуги, перейдя в свой личный кабинет. Чтобы продолжить работать в системе без лишних проблем, нужно сменить пароль. Полученный в налоговой инспекции пароль действует ограниченное время – месяц, начиная отсчет со дня регистрации. Нужно изменить пароль, если не хотите, чтобы аккаунт заблокировали. Чтобы восстановить к нему доступ придется снова обращаться в налоговую.

Но и смена пароля это ещё не все, поскольку чтобы без проблем работать в системе, нужно оформить электронную подпись. Без неё декларация3 ндфл для физических лиц останется незаполненной. В частности электронная подпись является необходимой на финальном этапе заполнения документа.

Формирование электронной подписи для физических лиц возможно через установку на компьютере специальной программы. Также можно сгенерировать подпись в налоговой, с помощью генератора случайных чисел. Формирование электронной подписи физического лица довольно быстрая процедура, которая редко требует больше одного часа. Обычно хватает даже 5 минут. Очень редко генерирование электронной подписи может занять целый день.

Шаг второй

На втором этапе должна быть открыта налоговая декларация 3 ндфл. Чтобы её открыть, для начала нужно найти специальную форму. Перейдите к разделу «Жизненные ситуации»:

Чтобы сделать следующий шаг, стоит перейти к пункту «Податьдекларацию3-НДФЛ», что выглядит следующим образом:

Появится страница, на которой нужно выбрать вариант «Онлайн заполнение»:

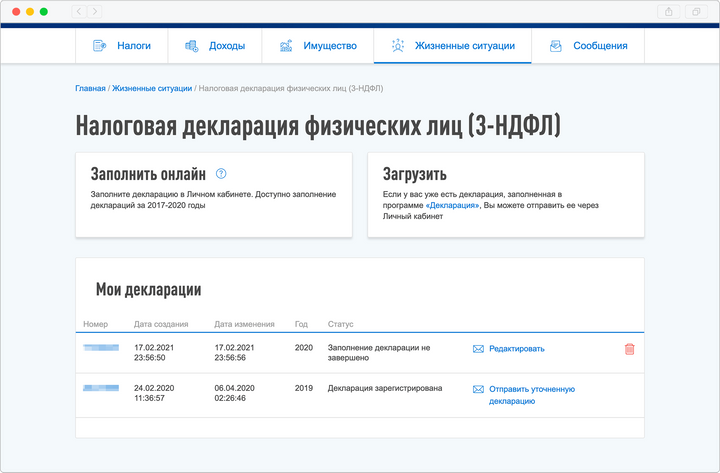

Помимо этого на странице есть и другие разделы, которые могут привлечь ваше внимание. Например, вкладка «Загрузить» позволяет внести на сайт не физический, а виртуальный эквивалент декларации, что уже была заполнена. Для этой манипуляции используется .xml-формат. Обычно такой шаг используется, когда применяется специальная программа «Декларация».

Вкладка «Мои декларации» также вызывает заинтересованность, особенно если не знаете, как правильно выполнять её заполнение. В рассматриваемом разделе можно увидеть данные о других декларациях, что пользователь подавал ранее. Помимо уже отправленных документов, здесь будет сохранен черновик пока не отправленной по каким-то причинам декларации. Данные, что вы успели внести сохраняться, но налоговая их не увидит.

Третий шаг

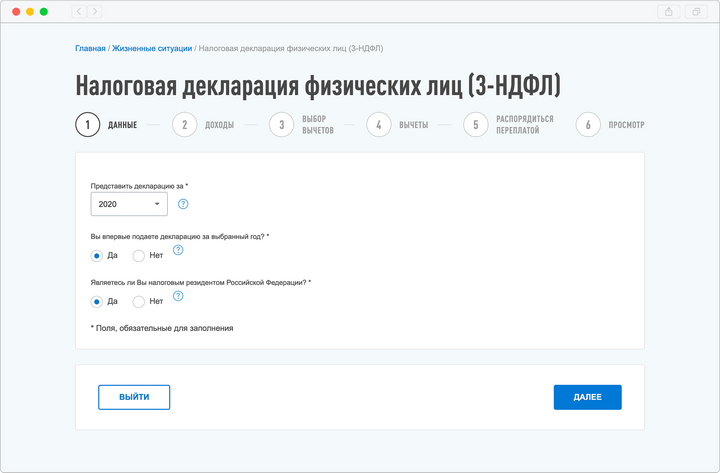

На данном этапе следует рассмотреть вкладку «Данные». Это первая страница, что имеет налоговая 3 ндфл декларация. Принцип простой – заполнение увиденных полей, чтобы появилась возможность перейти дальше. Когда всё заполнено, нужно нажать на клавишу «Далее».

Но прежде чем это делать, разберёмся, какие данные вводить в разные поля:

- Предоставление декларации. В рассматриваемом пункте необходимо ввести, за какой год декларацияподается. Учтите, нельзя заполнять одну декларацию за несколько лет. На каждый год должен быть свой документ. Это важно, поскольку получится, что в рамках одной декларации совмещены доходы за пару лет, и налоговая не сможет определить где, какая.

- Является ли подаваемая на данный момент декларация первой. Если это так, нужно дать утвердительный ответ. Он будет указывать на то, что в текущем году рассматриваемый документ первый. Если же занимаетесь подачей уточненного документа, следует дать ответ «Нет». Это значит, что в текущем году декларация уже подавалась, и сейчас её результаты просто уточняются. Правда, следует принимать во внимание, что уточненная декларация отменит все декларации, что подавались ранее. Потому при переносе доходов нужно быть относительно внимательным, чтобы не перепутать старые доходы с новыми.

- Являетесь ли резидентом РФ. Если имеете такой статус, выберите вариант «Да». Чтобы уверенно поставить отметку на рассматриваемом пункте, нужно провести на территории РФ от 183 дней в году.

Вот когда выполните рассматриваемые манипуляции, можно двигаться далее.

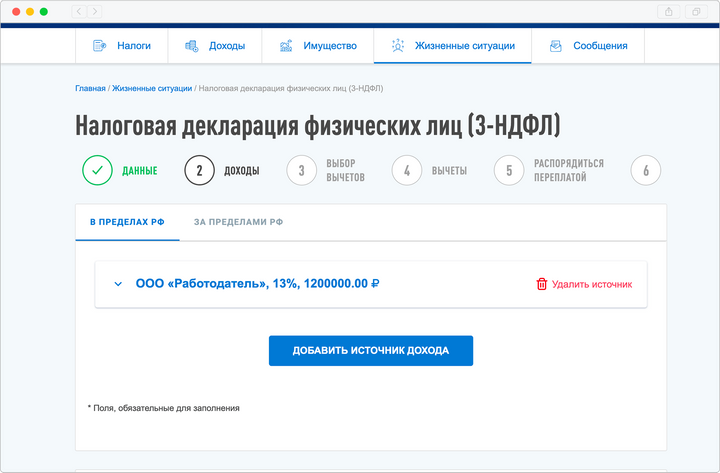

Четвертый шаг

Перейдя в новую вкладку, увидите форму под названием «Доходы». Как понятно из её названия, здесь нужно внести данные о доходах, что были получены в текущем году. Причем не просто вписать общую сумму, а разделив на разнообразные типы доходов. В форме предусмотрены:

- Зарплата человека;

- Деньги, полученные на брокерском счету;

- Иностранные дивиденды, поступающие от конкретного источника.

Также нужно обратить внимание на то, какую ещё информацию следует вносить. В форме «Доходы, полученные в РФ» нужно принимать во внимание, что они рассчитываются по определенной ставке. Это 13% или 15%, если сумма больше 5 млн. рублей. Это правило действует с 2022 года. Ставка работает для зарплаты и остальных доходов. В том числе, если получаете деньги от сдачи в аренду.

Доходы будут задекларированы в 3-НДФЛ, если нажать на клавишу «Добавить источник…». Когда оформляется налоговыйвычет или желаете сами заплатить налог, нужно вписывать доходы, что получены в пределах России.

Но чтобы правильно заполнить документ, необходимо обратить внимание на то те данные, что указаны в декларации 2-НДФЛ. Если заполнять декларацию весной, обычно нужные данные подтягиваются. Это происходит, потому что работодатель должен сам должен подать свои справки в марте-апреле. А вот если данные пока не поступали, нужно заказать справку 2-НДФЛ отдельно. Это можно сделать, обратившись к работодателю (другому источнику дохода).

Прежде чем приступать к следующему шагу, важно убедиться, что все показатели в 3-НДФЛ совпадали с данными, что указаны в 2-НДФЛ. В частности, сравните код доходов, сумму налога и его размер. Но не путайте 2-НДФЛ и 3-НДФЛ. Первый формируется налоговым агентом, а вот 3-НДФЛ нужно заполнить самостоятельно на сайте налоговой компании.

Ещё один важный параметр, который требуется заполнить в декларации 3-НДФЛ – доходы за пределами РФ. Это дивиденды, полученные от иностранных ценных бумаг, но при сотрудничестве с брокером РФ. Они также нуждаются в отражении через декларацию3-НДФЛ. Поскольку иностранные банки не могут быть налоговыми агентами РФ, отчет о доходах ложиться на плечи человека, который их получает. Процедура достаточно простая – нужно указать размер дохода, но не полный, вычтя комиссии на сделки при покупке и продаже бумаг.

Чтобы заполнить правильные данные в 3-НДФЛ, в иностранном банке нужно запросить выписку со счета. Данные должны быть за год. Причем не забудьте указать не только сумму полученного дохода, но и валюту, в которой рассматриваемый доход поступил. Также должна быть указана дата и тип выплаты, кто является эмитентом и т.п. Другими словами все, чтобы правильно указать данные в декларации. Если подразумевались сделки с ценными бумагами, нужно дополнительно указывать сумму расходов и комиссии (при покупке). Теперь у вас есть все, чтобы подать декларацию.

При передаче документов учтите, что в налоговую можно подавать только документы, созданные на русском языке. В случае, когда иностранный брокер/банк предлагает документы только на иностранном языке, документы нужно не просто перевести, а нотариально заверить полученный перевод.

Чтобы внести данные 3-НДФЛ, скачайте справку доходов вне России (Инвестиции-Портфель-Ещё-О счете-Справка доходов не в РФ). Чтобы было проще разобраться, как декларировать иностранные доходы от иностранного агента, рассмотрим небольшой пример.

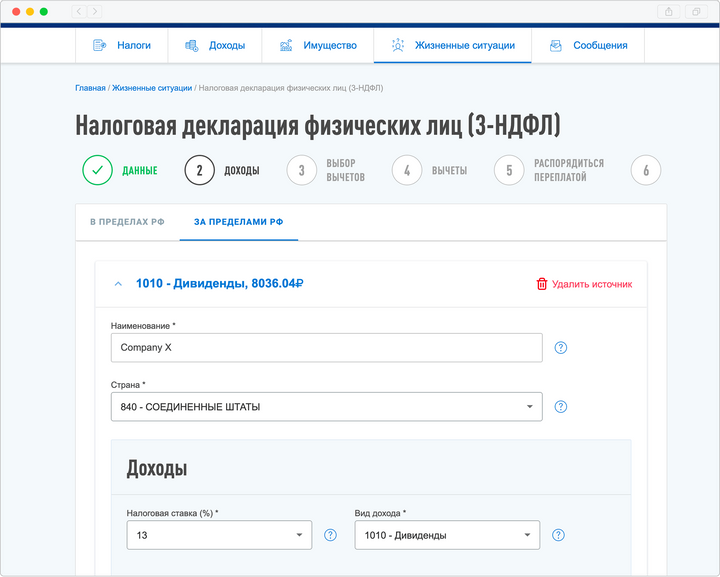

Допустим, вы получаете доходы от Company X (компания придумана), и нужно внести сведения о прибыли, полученной в США. Данные есть в справке, взятой у брокера (как уже говорилось, её нужно оформить предварительно). Если данные есть, можно начинать заполнение3-НДФЛ.

Разберёмся, какие поля заполнять в 3-НДФЛ, и что в них нужно указать :

- Наименование. Здесь должно быть указано юридически значимое название компании.

- Страна. Страна, где компания зарегистрирована. Выбирается код, возле которого будет указано название страны.

- Ставка налога. В большинстве случаев – 13%.

- Вид доходов. Выбирайте тип из списка.

- Физический вычет. Укажите, что вычет не предоставляется, хотя есть и другие варианты, но они используются для ограниченного числа лиц, потому, в вашем случае, скорее всего, применяться не будут.

- Физический доход в валюте. Можно просто перенести данные из справки доходов в поле, где указана сумма до того, как был удержан налог.

- Доход в рублях (курс ЦБ). Эта форма будет заполнена автоматически, потому ничего вносить не требуется. Курс определяется автоматически.

- Дата, когда был получен физический доход. Она есть в справке о дивидендах.

- Дата, когда был внесен физический налог. Она идентична предыдущим данным.

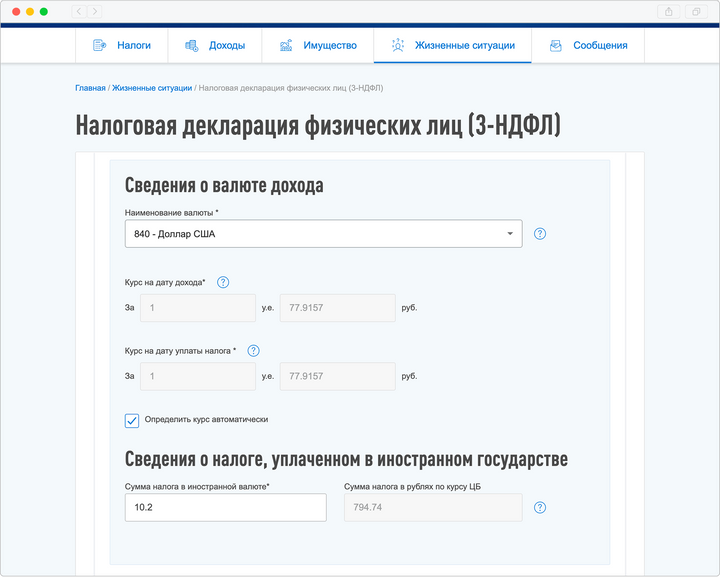

Помимо обозначенных выше данных, нужно обязательно заполнить поля с другими важными сведениями. Включая валюту (просто код), курс, что был актуальным на момент получения рассматриваемого дохода и на момент когда платили с него налог (курс будет высчитываться согласно данным ЦБ). Учтите, курс можно не вписывать вручную (хотя это возможно), а ввести его автоматически. Достаточно просто поставить галочку возле соответствующего поля. Также следует заполнить поле, где указан налог в другом государстве, поскольку иностранные граждане платят налог ещё и в той стране, где получили непосредственную прибыль. В США это 10% от суммы при подписании формы W-8BEN, а если не ставили своей подписи, тогда налог составляет 30%.

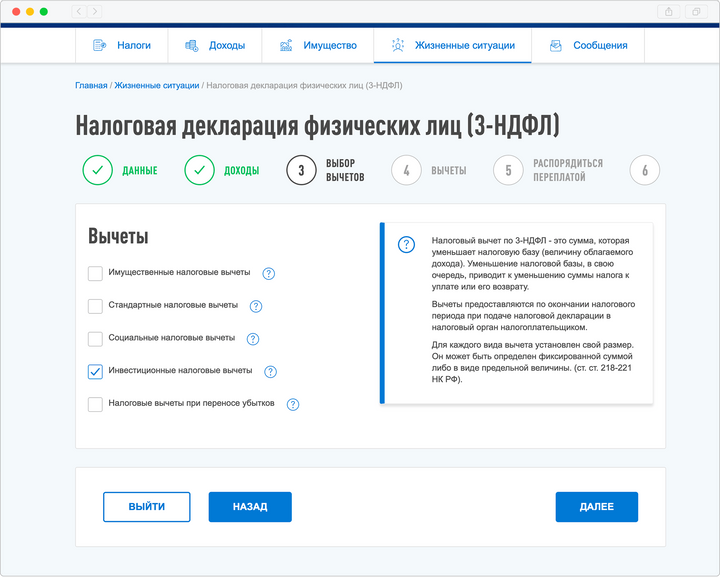

Пятый шаг

В рассматриваемой вкладке 3-НДФЛ вы должны выбрать физический вычет. Именно выбранные налоговые вычеты сможет получить лицо, решившее подать3-НДФЛ, потому к рассматриваемому шагу нужно подойти ответственно.

На изображении указано, где именно нужно поставить отметку, прежде чем продолжать заполнение. В примере отметка стоит возле поля «Инвестиционные налоговые вычеты». Поставьте у себя так же, и можно нажимать на клавишу «Далее».

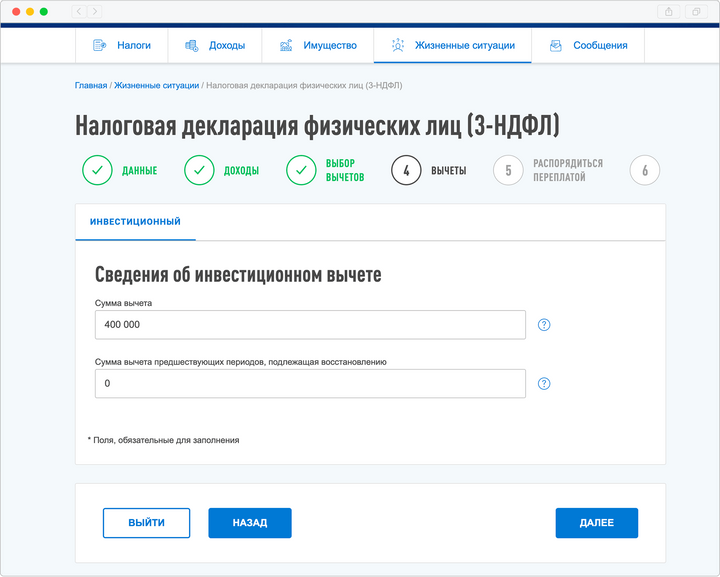

Перейдете на следующую страницу, где потребуется ввести сумму ИИС отчетного года. Здесь существуют ограничения, составляющие 400 тыс. рублей. От этой суммы можно получить обратно 13%, что будет составлять 52 тысячи рублей. Но учтите, что сумма вычета не может быть больше чем сам налог.

Когда ИИС не закрывается раньше срока, а значит, вернуть вычет не получится, во второй строке 3-НДФЛ нужно указать нулевое значение. Когда другие вычеты не интересуют, поставьте другие отметки. Если же хотите получить вычет по одному из указанных полей, тогда поставьте отметки возле нужного поля. Дальше требуется указать сумму расхода. Но и это не последний шаг, поскольку целесообразность отметки нужно подтвердить, используя документы (их прикрепляют к декларации).

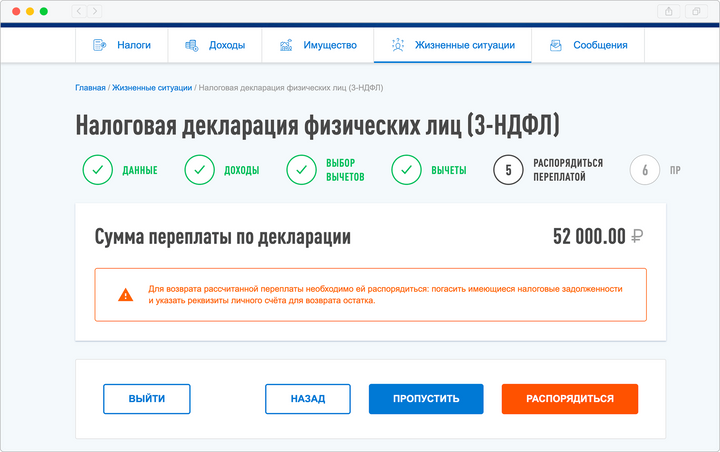

Шестой шаг

В рассматриваемой вкладке, можно указать, каким именно образом будете распоряжаться переплатами. Это сумма, которую ФНС вернет, как физический вычет из налогов. Причем распоряжение рассматриваемыми деньгами ограничено всего двумя вариантами.

- Переплаченные деньги будут использоваться для оплаты будущих платежей по 3-НДФЛ;

- Средства вернутся на банковский счет, с которого были переведены.

Но если есть налоговая задолженность, вернуть переплату не получится. Деньги вернут только после того, как оплатите долг.

Данные можно вносить сразу или подождать пока ФНС получит и примет декларацию 3-НДФЛ, что отправило физическое лицо. Можно ввести банковские реквизиты, и сразу де распоряжаться средствами после того как они будут перечислены. Но можно не вносить данные, а нажать на клавишу «Пропустить» и перейти к следующим действиям без ущерба для себя.

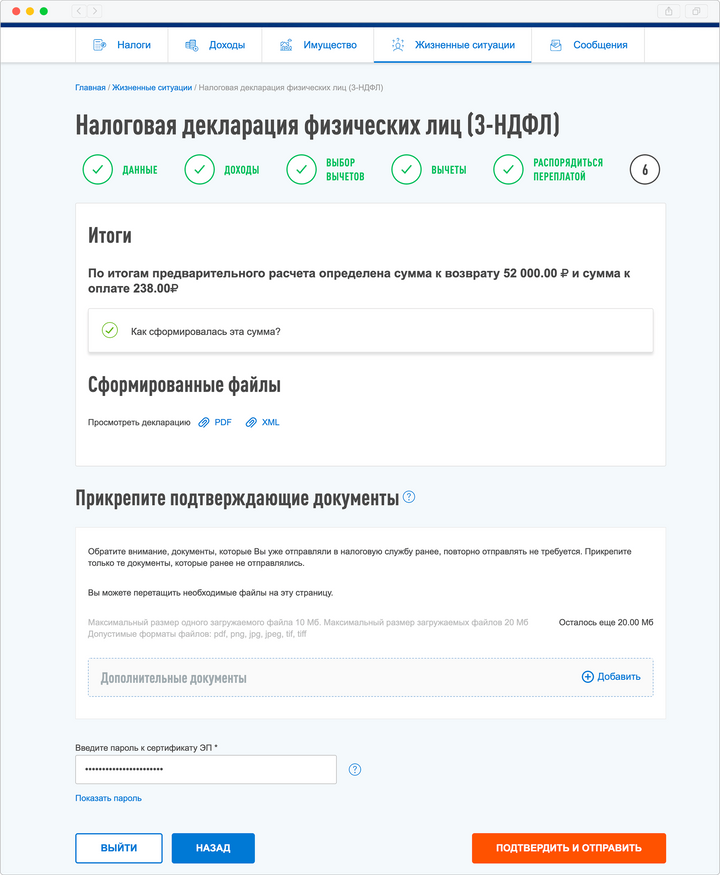

Седьмой шаг

Сделав переход на эту страницу, попадете во вкладку «Просмотр», что является финальным этапом, перед тем как сможете подать декларацию 3 ндфл. Первое на что нужно обратить внимание на рассматриваемом этапе – каким получился сам налог, и какой размер вычета. Кроме того, убедитесь, что прикрепили все необходимые документы.

Подтверждающие документы зависят от обстоятельств, при которых формируется декларация, но все же есть перечень обязательных бумаг, которые должны быть в каждой декларации 3-НДФЛ, что требует налоговый орган:

- 2-НДФЛ (выдает работодатель/брокер). Можно не прикреплять справку, если работодатель сам передает данные. Тогда они будут внесены автоматически.

- Договор на ИИС счет.

- Подтверждение пополнения ИИС счета в году, за который отчитываетесь.

Когда нужно отчитаться о доходах вне России, физическоелицо должно прикрепить справку о получении рассматриваемых средств. Формат справки 1042-S». Она является официальной для США, и подтверждает, что налоговый орган удержал налоги. Но в стандартном наборе бумаг для вычета она обычно не указывается, поскольку на закрытый год появляется только в марте.

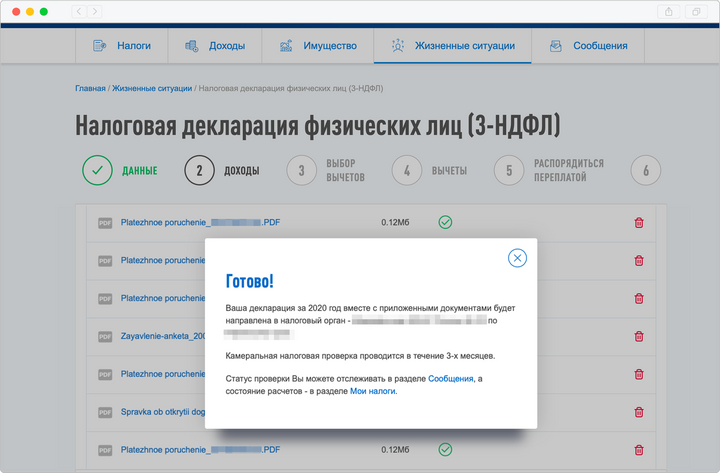

Учтите, налоговый орган выдает рассматриваемую справку на английском языке. А вот налоговый орган РФ не может её принять в таком формате – нужен нотариально заверенный перевод, получить который должно физическоелицо. Если все документы закреплены и отвечают требованиям, можно нажимать подтверждение операции и передавать декларацию дальше. Получив её, налоговый орган начнет проверку.

Проверка декларации ФНС

Когда заполнение 3 ндфл прошло успешно, физические лица должны отправить декларацию в налоговый орган. Налоговая проверит декларацию, после чего проведет возврат вычета в течение 4 месяцев. Чтобы налоговый орган проверил декларацию, по закону ему дается три месяца (отсчет ведется со дня получения). В течение ещё одного месяца налоговый орган должен заплатить требуемую сумму вычета на предоставленный счет.

Возможные штрафы для физическихлиц

Поскольку мы разобрали, как заполнить3 ндфл, важно не наделать ошибок, иначе могут возникнуть проблемы. В частности, придется платить штраф. Причины для столь суровых мер разные. Штрафные меры налоговый орган может предоставить, если сдали 3-НДФЛ с опозданием. За каждый месяц просрочки, штраф будет составлять 5% от налога, что не был оплачен. Хотя штрафная санкция должна быть не меньше тысячи рублей, и не больше 30% налога, что не был уплачен.

Также наказание последует, когда в декларацию не внесли часть дохода. Тогда придется заплатить больше – 20% неуплаченного налога. И это если физическоелицо не имело злой умысел. А если налоговая найдет в вашем поведении злой умысел, тогда придется заплатить 40% от положенной суммы.

Когда налог по декларации не был внесен до 15 июля, тогда ждите начисления пени. Причем она начнет начисляться уже на следующий день после просрочки. Пеня составляет 1/300 ставки ЦБ. Причем это дневная ставка и она будет расти с каждым днем.

Чтобы не запутаться в заполнении документа, физическоелицо должно уточнить точную дату, чтобы подать декларацию 3-НДФЛ. Самая крайняя точка – 30 апреля. Другими словами, чтобы передать данные за 2022 год, нужно успеть до указанной даты 2022 года. А вот платить налог нужно до 15 июля. Принцип такой же как и в случае с подачей декларации. За текущий год нужно платить в следующем.

Получить юридическую помощь по вопросам заполнения налоговой декларации 3-НДФЛ можно на нашем сайте.

Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2022 год бланк утвержден приказом ФНС России от 29.09.2022 N ЕД-7-11/880@;

Подробнее о новшествах последнего бланка мы писали в материале.

- за 2021 год бланк утвержден приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- за 2020 год используйте обновленный бланк декларации из приказа ФНС от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Главный специалист по налогообложению • Стаж 20 лет

В статье расскажем, как исправить ошибку в декларации 3-НДФЛ в 2023 году для получения налогового вычета или декларирования доходов, если налоговая обнаружила неточность. Нужно ли подавать уточненную декларацию, и существует ли срок исправления ошибки.

Как исправить налоговую декларацию

Если была выявлена ошибка в декларации 3-НДФЛ за 2022 год или более ранние годы, и ее нужно исправить, следует выполнить новый расчет и направить его в инспекцию.

Уточненная или корректирующая декларация — это исправленный документ вместо первичного или того, в котором были выявлены недочеты. Внести изменения в декларацию 3-НДФЛ нельзя, можно лишь составить новый документ.

Если уточненных расчетов несколько, каждому присваивается порядковый номер — чтобы инспектору было понятно, сколько всего документов было представлено.

Первичная может быть только одна. На титульном листе «первички» ставится цифра «0». Если в этом документе обнаруживаются ошибки, сдается корректирующая и проставляется цифра «1».

Уточненный расчет также бывает ошибочным. Если гражданин неправильно заполнил уточняющую декларацию, предоставляется очередной корректирующий документ — уже с цифрой «2». Любая другая ошибка в налоговой декларации в 2023 году исправляется по аналогии — с изменением порядкового номера корректировки.

Каждая последующая корректирующая форма обнуляет сведения из предыдущей.

![]()

Ирина Ерёмина

Главный специалист по налогообложению • Стаж 20 лет

Задать вопрос

Чтобы не исправлять неточности и не затягивать с получением вычета, обращайтесь к нашим экспертам. Мы проверим документы и в 2-дневный срок заполним 3-НДФЛ с соблюдением всех правил законодательства — корректно и без ошибок.

Как передать в ИФНС корректирующие документы

Уточненная налоговая декларация 3-НДФЛ подается в инспекцию также, как и первичка:

|

№ пп |

Способ отправки в ФНС: |

|

1. |

лично посетить ИФНС |

|

2. |

отправить в электронном виде через личный кабинет налогоплательщика на сайте ФНС |

|

3. |

заполнить, распечатать и отправить по почте с описью вложения |

|

4. |

заполнить и отправить с помощью онлайн-сервиса «Налогия» |

Если в декларации 3-НДФЛ допущена ошибка, к исправленной форме можете приложить документы, которые подтверждают или дополняют указанные данные. Если такие бумаги вы уже отправляли в налоговую инспекцию, то повторно их можно не передавать.

Важно! Как только вы отправляете первичную отчетность в ИФНС, начинается 3-месячная камеральная проверка. При выявлении ошибок и подаче корректирующей формы проверка первоначальной прекращается, и начинается новый 3-месячный отсчет — по уточненке.

Когда сдавать уточненку

Как мы уже сказали выше, чтобы исправить декларацию 3-НДФЛ, то есть внести уточнения и убрать ошибочные данные, необходимо создать корректировку.

От вида ошибок зависит, делать ли исправления и отправлять ли новый документ:

- выявлены нарушения, так как занижена сумма налога к уплате — точно подаете уточненный расчет;

- когда НЕ занизили налог — самостоятельно решаете, подавать вам уточненку или нет.

При исправлении ошибок сделать корректировку следует по той же форме, что действовала в период, за который вы сдаете.

Статус камеральной проверки отражается в личном кабинете на сайте ФНС России.

Если декларация заполнена неверно, и во время проверки инспектор обнаружит ошибки или неточности, то направит вам требование, в котором будет написано, что нужно дальше делать:

- представить пояснения или дополнительные документы;

- внести исправления и сдать уточненку.

Если вы такое требование не получали — значит, ваш отчет заполнен правильно.

Срок исправления отчетности

После получения требования о предоставлении пояснений у вас есть 5 рабочих дней, чтобы направить свои пояснения в налоговую инспекцию.

Если вы получили требование о внесении исправлений, то в ответ необходимо отправить корректирующую 3-НДФЛ и указать на титульном листе номер корректировки (об этом мы говорили выше).

В отдельных случаях вы имеете право не исправлять отчетность, а значит по окончании проверки вам направят специальный акт с вынесенным решением.

Образец заявления

Налоговая декларация по налогу на доходы физических лиц за 2022 год (форма 3-НДФЛ)

Частые вопросы

Отклонили декларацию 3-НДФЛ. Сколько уточняющих можно подать?

+

Столько, сколько потребуется. Но помните, что вернуть налог можно только за последние три года. И если вы подадите первоначальную отчетность вовремя, а уточняющую — по истечение законных сроков, то получить возврат налога не удастся.

Чем грозит ошибка в 3-НДФЛ на вычет, если ошибочно подала декларацию?

+

Все зависит от вида погрешности. Вас могут попросить внести исправления или предоставить дополнительные сведения.

Заявление на соц вычет за 2019 г. подал в начале 2023 г. Получу вычет?

+

В этом случае вам откажут в возврате налога. По закону вы имеете право на социальный вычет по НДФЛ в течение трех лет до момента подачи заявления.

Заключение эксперта

Если налоговая инспекция нашла ошибки, редактировать декларацию 3-НДФЛ в 2023 году не разрешено, следует предоставить исправленный документ. Но самый правильный путь — изначально доверить работу профессионалам и не допускать ошибок. Так вы без задержек получите максимальный налоговый вычет, а при декларировании дохода получите дельный совет для законной оптимизации налогов. Надеемся, что наша статья была для вас полезна.